インド投資

景気刺激策でトランプ関税の影響は限定的

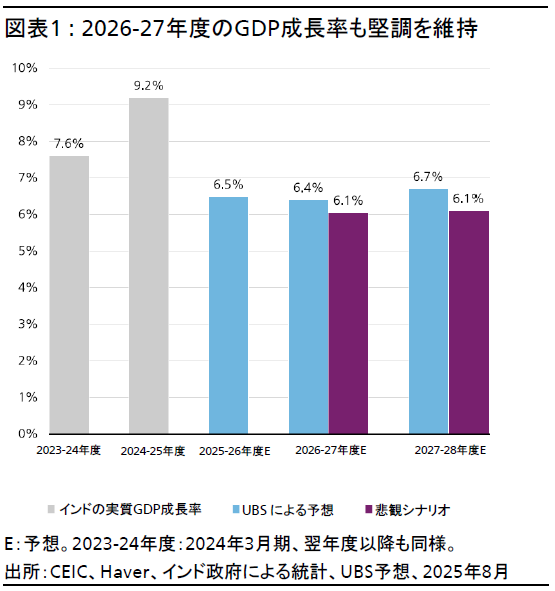

インドは経済回復への道筋を整えている。今後、米国による追加関税や、国内の減税政策の影響を受ける可能性はあるが、悲観的なシナリオでも今年度と来年度のGDP成長率は6%程度になると見込んでいる。

2025.09.03

- インドの政府と中央銀行は経済回復への道筋を整えている。米国による追加関税や、物品・サービス税(GST)引き下げの影響を受ける可能性があるが、悲観的なシナリオでも2025-26年度(2026年3月期)および2026-27年度の国内総生産(GDP)成長率はほぼ6%になると見込んでいる。

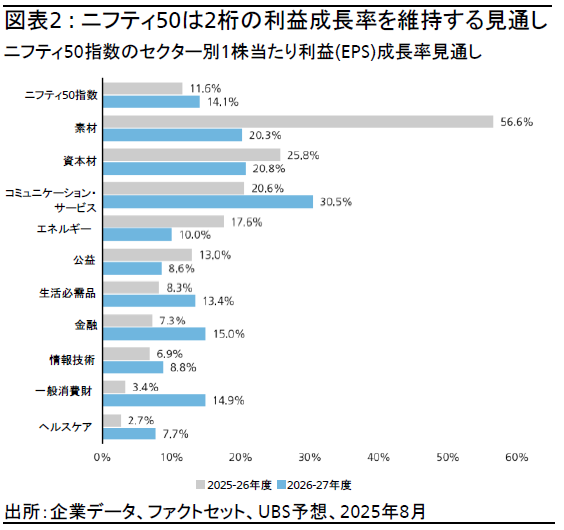

- 2025年4-6月期のインド企業の決算は、基調としては我々の想定通り、2024-25年度の水準から利益成長が加速しつつあることを示唆している。このため、ニフティ50指数の1株当たり利益(EPS)成長率見通しは2025-26年度が11.6%、2026-27年度が14.1%で据え置く。

- インド政府は最近のインドのロシア産原油輸入に関連する追加関税を含め、50%まで引き上げられた関税を引き下げるべく、米国と関税交渉を行っているが、これには時間を要する可能性がある。しかし、関税による追加コストは軽微にとどまるとみている。

インド経済の構造的な見通しは依然として明るいものの、インド国内の信用の伸びは依然として10%前後にとどまっており、小売売上高も低迷しており、インフラ関連の動向もまちまちである。他のアジア諸国と同様、インドも2025年下期は関税による逆風に直面する。ただし、他の国と異なり、インドは貿易依存度が低いため、国内総生産(GDP)成長率への影響は0.5-1%程度にとどまる見込みだ。政府は現在、米国との関税交渉に注力しており、最近のロシア産原油の購入に対する制裁措置として課された追加関税を含め、50%まで引き上げられた関税の引き下げを目指している。交渉成立と関税引き下げには時間を要する可能性があるものの、我々は関税による追加コストは最終的にはごくわずかな水準にとどまり、むしろ米国市場へのアクセス維持、産業化の加速、低迷する外国直接投資(FDI)を回復させる方がはるかに重要だと考える。

一方、インドの消費者物価指数(CPI)は大きく低下しており、直近発表された数値は約1.6%増だった。これにより、インド準備銀行は9月、12月、そして来年2月のいずれの会合でも追加緩和に踏み切ることのできる状況が整ったとみられる。また、同中銀は既に合計100ベーシスポイント(bp)の預金準備率(CRR)引き下げを段階的に実施しており、経済成長重視の姿勢が鮮明になっている。さらに、米連邦準備理事会(FRB)の追加利下げの影響も受け、インドの政策金利は2025-26年度末(2026年3月期)までに5%をやや下回る水準まで引き下げられるだろう。

追加関税の影響はGSTの一部引き下げによって緩和される

ロシア産原油の輸入に対する制裁措置である25%の追加関税に関しては、今後の展開は不透明だ(訳注:8月27日、トランプ政権は25%の追加関税を課し、7日に発効していた25%の税率と合わせ50%の関税を発動した)。追加関税が通年で適用された場合、インドのGDP成長率は約0.6%押し下げられる可能性があるが、そのような悲観的なシナリオでも、インドは6%程度のGDP成長率を維持できる見通しである(図表1参照)。

同時に、政府は貿易関税の潜在的な悪影響を緩和するため、物品・サービス税(GST)の抜本的な改革を行うことを発表した。一部の所得層向けのこれまでの所得税減税に続き、GST改革は消費支出に直接結びつくため、さらに大きな恩恵となる。GSTはヒンズー教の新年を祝う10月の「ディワリ」以降に導入予定だが、詳細はまだ明らかになっていない。要点としては、税率区分を現行の5つから3つ(5%、18%、一部嗜好品は40%)に簡素化することと、廃止される区分に分類されていた商品は主により低い税率区分へ移すことが挙げられる。これにより政府の歳入はやや減少するが、消費者には恩恵が及び、GDP成長率を約0.15-0.3%押し上げる効果が期待される。したがって、50%の関税が導入されても0.2-0.3%程度の成長率低下にとどまり、実質的な悪影響は緩和される。これまでの所得税減税やインド準備銀行による金融緩和や景気刺激策も加味すると、全体として経済への悪影響は比較的小さいと考えられる。加えて、税率引き下げはインフレ抑制にも寄与し、インド準備銀行は引き続き景気回復支援に注力できる。

経済成長に影響を与える一時的な要因は主に2つある。第1に、消費者は新しいGST税率が適用されて価格が下がるのを見越して、今後数カ月間購買を先送りする可能性がある。第2に、第8次給与委員会の勧告に基づく公務員給与等引き上げは実施されるが、数四半期遅れる見通しである。これらの遅れがあっても、我々は今後2年間でGDPが約1.1%押し上げられると予想する。給与引き上げは従来のように数年かけて一括調整するのではなく、年次で段階的に引き上げるとみている。

米ドル/インド・ルピー:利回り妙味のある通貨

米ドルの弱含みに下支えられ、今後12カ月で米ドル/インド・ルピーは85まで下落(インド・ルピーは上昇)すると予想する。予想されるリターンは控えめだが、インド・ルピーは米ドルよりも約2.3%利回りが高いため、米ドルを保有する投資家にとって依然として魅力的である。インド・ルピーの上昇余地に対して慎重なのは、インドが対GDP比で0.5-1%の経常赤字を抱えており、インドへの資金フローが弱いことが背景にある。それでも、この程度の赤字ではインド・ルピーの安定性は損なわれず、FRBが利下げを再開する見通しなど、グローバル環境が好転していることも追い風となる。

株式:決算は予想通りの内容で通過、今後も改善基調を予想

インド企業の1‐3月期決算は好調だったが、4‐6月期決算は好悪入り混じる結果となった。ただし、我々は複数四半期にわたるトレンドが想定通り進行しているかを重視している。この観点から、ニフティ50指数は既に前年度の平均(約6.6%と推定)を上回る利益成長を示している。我々は、ニフティ50指数の1株当たり利益(EPS)成長率を2025-26年度が11.6%、2026-27年度は14.1%の上昇と予想する(図表2参照)。

我々が最も注目するセクターの1つは消費関連セクターである。以前の所得税減税やインド準備銀行の景気刺激策に加え、GST減税による多くの品目の価格低下の恩恵を受ける主なセクターとなる見通しだ。また、金融セクターである保険会社もGST減税から恩恵を受けるとみている。銀行も信用の伸びを通じて間接的には影響を受けるだろう。バランスシートの健全性と成長回復期待から、引き続きインド株への投資判断をAttractive(魅力度が高い)としている。

リスク

インドの内需主導の成長は損なわれないとみているが、外部リスクは排除できない。トランプ政権が追加関税措置を発動する中、関税合意が成立しないことによる不透明感が続いている。また、中東や欧州の地政学リスクで原油価格が乱高下したが、イスラエルとイランの停戦が発表されたことを受け、原油は1バレル当たり68米ドルを下回った。現時点では需給バランスの大きな変化による価格の変動は予想しないが、中東情勢が再び悪化することによる原油高はリスクとなる。