マンスリーレター9月号

高値更新は新領域へ

株式市場はここ数週間で最高値更新を続けている。米労働市場の弱さを示す兆候を受けて一時的に売られたものの、企業業績の堅調さ、米インフレ指標の落ち着き、今後の米連邦準備理事会(FRB)の利下げ期待を背景に株価は再び上昇した。

2025.09.02

- 高値圏で推移:AI関連株が米国株式市場を史上最高値へと押し上げている。短期的には「消化不良」のリスクが存在するが、AI関連株は長期的なポートフォリオ成長の主な原動力と考える。

- バブル懸念?:株式のバリュエーションは過去のレンジの上限付近に位置している。しかし、力強い利益成長に支えられており、強気相場は維持されると見込む。

- 分散投資の継続:短期的な調整リスクに備えるには、分散投資が引き続き重要である。米連邦準備理事会(FRB)の利下げが見込まれる中、高クオリティ債に投資妙味があるとみる。

- 資産配分:株式では人工知能(AI)、電力と電源、ロンジェビティ(健康長寿)といった構造的成長テーマを重視する。高クオリティ債や金(gold)も選好するが、米ドルはUnattractive(魅力度が低い)としている。

株式市場はここ数週間で最高値更新を続けている。米労働市場の弱さを示す兆候を受けて一時的に売られたものの、企業業績の堅調さ、米インフレ指標の落ち着き、今後の米連邦準備理事会(FRB)の利下げ期待を背景に株価は再び上昇した。

我々は株式の強気相場が今後も続くとみている。基本シナリオでは、経済のソフトランディング(軟着陸)、堅調な企業業績、金利低下が今後12カ月の市場を支えると予想する。

本レターでは、急騰する市場の主な原動力の1つである人工知能(AI)に注目する。短期的には「設備投資の消化不良」がリスクであるが、中長期的にはAIへのエクスポージャーがポートフォリオの成長に不可欠であると考える。

また、現在の株式市場がバブルかどうかについての質問も増えている。バリュエーションは過去のレンジの上限付近にあり、バブルは新技術への熱狂と重なることが多い。ミーム株*の高騰や一部IPO(新規公開株)の上場初日の急騰など、過熱感も一部見られる。

*企業の実力や業績とは無関係に、ネット上の話題や流行で急騰・急落する株

しかし、投資家心理は過度に楽観的とは言えず、バリュエーションは力強い利益成長に支えられ、企業は引き続き予想を上回る業績を出している。したがって、市場はバブルではないと考える。FRBが9月に利下げを再開すれば、米国株は引き続き支えられると予想する。

投資家はこの状況にどう対応すべきなのか?AIが経済や市場を大きく変える可能性がある中、長期間市場から離れるべきではなく、株式の保有が不足している投資家には調整局面での追加投資を勧める。幅広く分散された株式投資でAI主導の株式相場の上昇に乗ることができるが、個別銘柄やテーマ投資に、より大きな機会があると考える。

短期的なリスクも残るため、分散投資は依然として重要である。FRBの利下げが見込まれる中、高クオリティ債に投資妙味があるとみている。金(gold)の価格見通しも引き上げており、引き続きポートフォリオの分散や政治リスクヘッジの手段として有効である。米ドルはさらに弱含むと予想する。

本レター後半のコラムでは、米国の暗号資産規制環境の変化を踏まえ、暗号資産に関する我々の最新の見解について述べる。

AIの機会:長期と短期

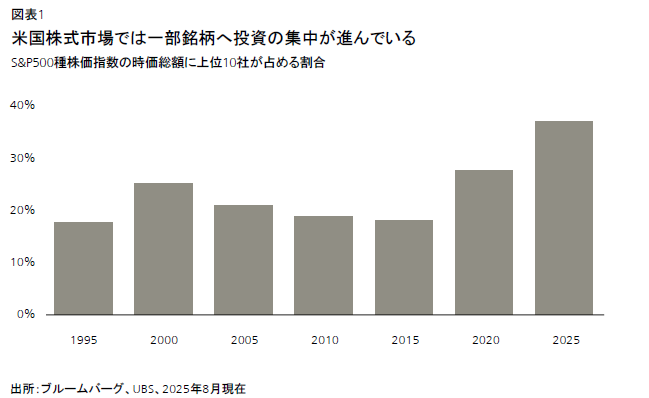

インデックス投資において、ごく少数の銘柄にこれほど投資が集中したことはかつてない。現在、S&P500種株価指数で時価総額上位10社が、同指数全体の約40%を占めている。さらに、過去6カ月間における「マグニフィセント7(米大型テクノロジー企業7社)」の株価変動率は、同指数全体より約50%高い。

一部の銘柄に投資が集中したことで、投資家はこれまで恩恵を受けてきた。過去3年間でこの上位10社は106%のリターン(S&P500種株価指数全体の59%分)を上げ、過去12カ月では同指数の純利益成長の55%を生み出した。AIの効果への期待が主な原動力となっている。

一方で、米マサチューセッツ工科大学(MIT)のプロジェクトNANDAが行った調査では、調査対象企業の95%で、これまでに行った生成AIへの投資がリターンにつながっていないことがわかった。OpenAIのサム・アルトマン最高経営責任者(CEO)も最近、投資家がAIに対して過度に興奮していると指摘している。

これは、ごく少数の好調な銘柄に期待が集まりすぎているということなのか。

短期的には、「設備投資の消化不良」が一定の期間生じるリスクに留意する必要がある。2022年から2024年にかけて、ビッグテック4社(巨大テクノロジー企業4社)の設備投資額は1,510億米ドルから2,280億米ドルへと増加し、今後1年でもさらに増加すると見込まれる。しかし現時点では、収益の増加が設備投資の増加に追いつかない状況が続き、利益率を圧迫している。多くの大手テクノロジー企業が、短期的な収益性の圧迫要因として、AI機能の拡張や、AIを活用した顧客情報管理(CRM)ツールやパーソナライズドコンテンツ(顧客に合わせたコンテンツの提供)への投資に伴うコストを挙げている。また、最近、設備投資が急速なペースで拡大していることから、今後数四半期は前年同期比の成長率が鈍化する可能性が高い。

一方で、中長期的にはAIへのエクスポージャーがポートフォリオ成長の鍵になると考える。

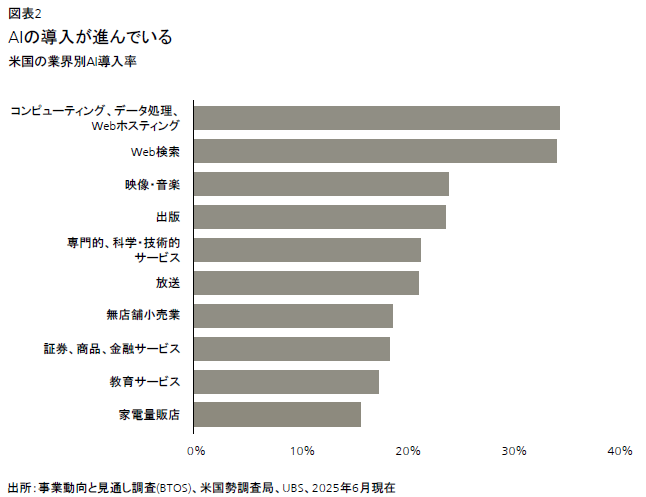

消費者や企業によるAIの利用はすでに予想を上回るペースで拡大している。ChatGPTは週間アクティブユーザー数を年初来で4億人増やし、それまでの2年間の累計3億人を上回る増加となった。アルファベットの生成AIであるGemini(ジェミニ)は、今年AIトークン*消費量が前年比50倍に増加している。AI技術を活用し自律的にタスクを実行する「AIエージェント」がこの勢いをさらに後押しするだろう。ある主要なAIエージェントサービスは現在、米国有力企業「フォーチュン500」の80%で導入されている。

*大規模言語モデル(LLM)が処理するデータの最小単位。1つの単語またはその一部、1つの文字、句読点などをトークンとして扱う場合がある。

AIソリューションを提供する企業では、AIの収益化が進んでいる。例えば巨大テクノロジー企業は、小売業者のカスタマーエクスペリエンス(顧客体験価値)を高めるためのAI搭載パーソナライズツールの有料提供、AIを活用したツールのサブスクリプション、医療機関向けには治療計画に役立つAI分析・診断支援ツールを提供したりしている。主要プラットフォーム3社のクラウド収益も堅調で、前年比の成長率は平均で25%を上回っている。

収益化の余地は今後さらに広がると考える。すでに一部の大手テクノロジー企業では、コーディングの20-30%がAIによって行われており、さまざまな企業のサービスチャットの大半をAIが処理している。ある医療機器メーカーのAIシステムは、標準的な手法と比べて大腸ポリープの見落としを50%削減した。このような特定の分野の使用事例がさらに広がり、業務のプロセスに深く組み込まれるのに伴い、AI企業の収益化能力も高まると見込む。

さらに、設備投資額の増加も続くと予想する。我々は最近、世界全体のAI設備投資額の見通しを約4%上方修正し、2025年の予想を3,600億米ドルから3,750億米ドル、2026年を4,800億米ドルから5,000億米ドルに引き上げた。ビッグテック4社が決算発表で設備投資計画を拡大したことが、今回の更新の背景にある。

そして最も重要な点として、テクノロジー企業は最終的に、現在行っている投資から魅力的なリターンを得るとみている。潜在的な機会の大きさは、経済においてAIが自動化できるタスクの割合、そのタスクにおける人件費の割合(労働分配率)、AIベンダーが獲得できる収益の割合から概算できる。

マッキンゼー・アンド・カンパニー、ゴールドマン・サックス、世界経済フォーラムの推計によれば、AIで自動化できるタスクの割合は25-50%とされている。世界の国内総生産(GDP)に対する労働分配率は約50%である。クラウドコンピューティングや産業オートメーションの場合を参考にすると、AIベンダーが獲得できる収益は、AIが創出した付加価値のうち5-15%前後と推定できる。

世界の経済規模が約100兆米ドルだと考えたうえで、その約3分の1に相当するタスクがAIで自動化され、労働分配率が約半分、AIベンダーが創出された付加価値の10%を獲得できると仮定すれば、AIの年間収益機会は約1.5兆米ドルとなる。

2022-2025年における世界のAI設備投資額は累計7,800億米ドル、2026年の設備投資額は5,000億米ドル規模と推定されるが、この潜在的な収益を踏まえれば行き過ぎた額ではないと考える。

投資家はまた、AIがビジネスを支援するにとどまらず、ディスラプション(創造的破壊)をもたらす可能性も考慮する必要がある。すでに多くのソフトウェア、広告、人材紹介企業で、AIによるディスラプションが起きている。

AIのトレンドにより、長期投資はいっそう重要になり、投資機会を的確に捉えることで得られるリターンは拡大して、機会を逃した場合のコストも高まると考える。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。