通貨市場

米貿易・財政政策による米ドルへの影響

米ドルは今年に入って1桁台後半から10%台半ば下落した。米国の関税・財政政策の動きなど、米ドルを押し下げてきた要因の多くは依然として存在しており、今後数四半期の間も米ドルの下落につながる可能性が高い。

2025.07.22

- トランプ大統領の貿易政策等により、米国の経済成長は鈍化し、インフレ率は上昇する可能性がある。米連邦準備理事会(FRB)は、景気を下支えするために、9月に利下げを再開すると予想される。

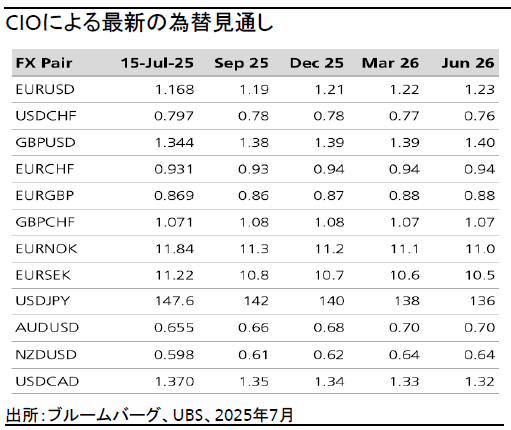

- 米ドルは我々の年末の予想値の水準に到達したため、ユーロ/米ドルの2025年9月、同12月、2026年3月、6月の予想値をそれぞれ1.19、1.21、1.22、1.23(従来は各1.16、1.16、1.18、1.20)に引き上げる。スイス・フランと英ポンドの予想も更新した。また、ユーロの他に豪ドルなどの出遅れ通貨への分散を推奨する。

米ドルの変動要因

米ドルは今年に入って1桁台後半から10%台半ば下落した。米国の関税・財政政策の動きなど、米ドルを押し下げてきた要因の多くは依然として存在しており、今後数四半期の間も米ドルの下落につながる可能性が高い。

貿易戦争

米国政府が相互関税を発表した4月2日以降、米ドルは大幅に下落している。関税は単なる交渉の手段ではなく、しばらくの間は維持される可能性が高い。我々の基本シナリオでは、米国の実効関税率は最終的に約15%で落ち着くとみている。これは年初の水準である2.5%の約6倍に相当する。しかし、最近発表された関税率が8月1日の新たな猶予期限以降に適用されると、実効関税率は我々の想定する15%を大きく上回ることになる。

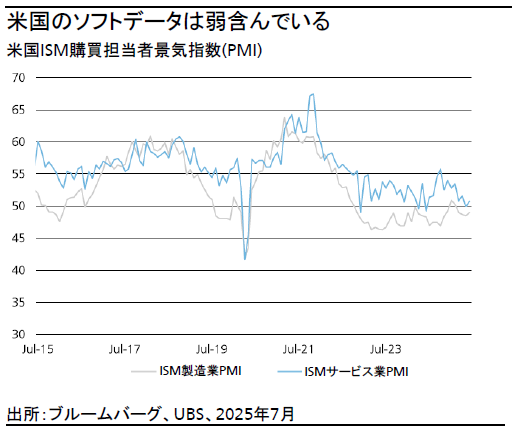

関税が米国の経済成長、雇用、物価に与える悪影響は、現時点では定量化するのが難しい。これまでのところ、企業および消費者の景況感指数と言ったソフトデータは弱含んでいる。一方、経済成長率や雇用統計などのハードデータは比較的堅調だ。我々は、年内にはハードデータがソフトデータに追随して悪化すると予想している。

関税引き上げによって、個人消費の伸びは圧迫される可能性が高く、今年は実質ベースで前年比2%を下回ると予想する(昨年は同2.8%)。投資活動については、売上高の伸びが鈍化し、価格圧力が続く中、企業の設備投資支出が減速するとみている。実質ベースの投資支出の伸びは、昨年の前年比3.8%から今年は同1.5%を下回ると予想する。

米国経済データの軟化見通しは、米連邦準備理事会(FRB)が9月に利下げサイクルを再開すると我々が予想する根拠となっている。市場はすでにFRBの利下げを織り込んでいるが、インフレ圧力の高まりが利下げのタイミングを遅らせる可能性は否定できない。しかし、FRBが9月に利下げを行わなかったとしても、今後12カ月間で米国の金融緩和が進み、来年にはインフレ率が低下する可能性が高いことから、米ドルは下押し圧力を受けることになるだろう。

「1つの大きく美しい法案」

成立した大型減税法案「1つの大きく美しい法案」は、当初の想定よりも歳出削減額が少なかったため、経済成長の下振れリスクは軽減される可能性が高い。とはいえ、米国の財政状況に対する懸念は高まるだろう。今後数年間、米国の政府債務が対国内総生産(GDP)比で100%を大きく上回ることが確実視される中、市場が米国債に求めるリスクプレミアムが拡大する可能性がある。FRBが利下げやバランスシートの再拡大を通して債務負担の管理を支援する場合、米ドルの下落要因となるだろう。

ユーロは米ドルの分散先候補

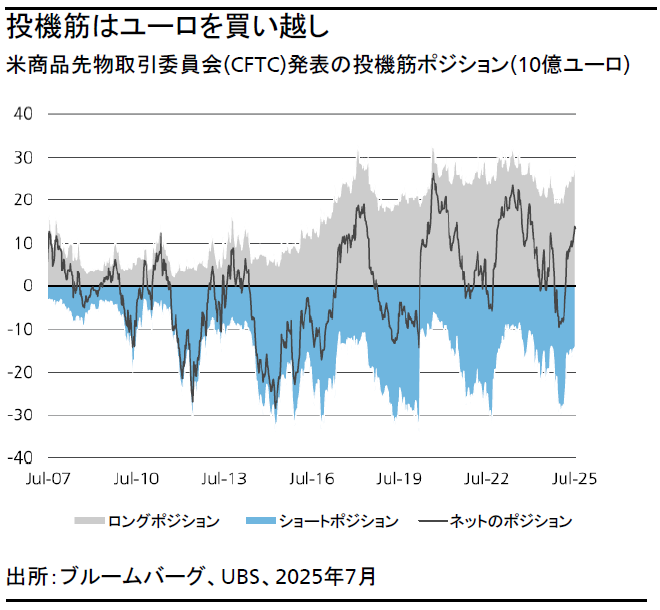

ユーロが年初から米ドルの分散先として大きく買われている。その要因として、まず、ドイツによる大規模な財政出動の発表を受けて、経済成長率とインフレ率の見通しが上向いていることが挙げられる。よって、欧州中央銀行(ECB)は早期に利下げを終了する可能性が高く、域内需要の急増が見込まれ、欧州のリスク資産にとって追い風になると見込まれる。また、ユーロは流動性が高く、米ドルの分散先としてグローバル投資家に買われており、欧州投資家は米ドル建て資産の保有を続けながら、為替リスクを減らすために米ドルのヘッジを強化している。これらの要因は今後数カ月から数四半期続き、ユーロの対米ドルでの上昇を後押しすると考える。

米国が8月1日から欧州連合(EU)に対して30%の関税を課すと通知したことは、ユーロの下落要因となる可能性がある。しかし我々は、このような高い関税率が長期間維持されることはないと考えている。EUの報復措置で短期的に緊張が高まる可能性は排除できないものの、米国とEUは貿易協定に合意し、関税率も引き下げられると予想する。また、たとえ高い関税率が維持されたとしても、ECBよりもFRBの方が大幅な利下げを実施する可能性が高いことから、ユーロの下落は一時的なものにとどまると考える。

上記の要因により、米ドルはさらなる下落が予想されるが、過去6カ月で既に大幅に下落している。我々は、ユーロ/米ドルの適正価格は1.25近辺とみており、1.20を超えると上昇ペースは緩やかになると予想する。我々は2025年9月、同12月、2026年3月、6月のユーロ/米ドルの予想値をそれぞれ1.19、1.21、1.22、1.23(従来は各1.16、1.16、1.18、1.20)に引き上げる。新たな予想では、ユーロ/米ドルは今後数カ月間、1.15-1.20のレンジで推移し、年末から2026年にかけて1.20-1.25のレンジへ移行し、1.25付近の適正水準に向かって上昇すると予想する。

年後半の投資機会

米ドルの投資判断をUnattractive(魅力度が低い)で維持し、今後数四半期は米ドルの一部のエクスポージャーを他通貨に分散することを勧める。トータルリターンの観点からは、年内および来年にかけてユーロや豪ドルに妙味がある。ユーロは流動性など前述の理由から、米ドルからの分散先として引き続き魅力的である。ここ数カ月出遅れている豪ドルのスポットレートは反発し、G10通貨の中で特に高いキャリーを提供するだろう。

リスク要因

我々の予想は、2025年後半および2026年のマクロ経済の想定に基づいており、米国の経済成長が鈍化し、FRBが9月以降に利下げを開始するというものである。この見方に対するリスクは、年末にかけての米国の物価上昇である。したがって、FRBの次の利下げ時期に関しては不確実性が大きいが、雇用市場の軟化がFRBの政策転換につながると考える。とはいえ、米国の金利が高止まりし、経済成長がわずかな鈍化にとどまった場合、ユーロ/米ドルは年末までに我々の予想である1.20に近づくのではなく、1.12-1.15に反落するだろう。