日本経済

日銀:国債利回り上昇を受け、量的引き締めペースを緩和

日銀は6月の金融政策決定会合で政策金利を据え置き、量的引き締め(QT)のペースを緩める方針を発表した。これにより長期金利の上昇は抑制され、財政懸念も和らぐとみている。

2025.06.19

- 日銀は6月の金融政策決定会合で政策金利を据え置き、2026年4月以降の四半期毎の月間国債買い入れ縮小幅を4,000億円から2,000億円に圧縮させ、量的引き締め(QT)のペースを緩める方針を発表した。

- 植田和男総裁は、経済が日銀の予想通りに推移すれば利上げを行う可能性があると述べたが、経済と関税をめぐる不確実性が続く中、様子見が必要であることも強調した。次回の利上げは、2025年後半から2026年前半にかけて経済成長が鈍化し、インフレ率が低下した後の2026年後半になると予想する。

- 日銀はまた、QTのペースを緩めることで債券市場の安定化を図っている。日本の10年国債利回りは2025年末までに1.3%程度まで低下し、超長期債(30年国債)利回りは3%を下回る水準で推移すると予想するが、財政懸念と関税交渉の結果により上振れる可能性もある。

金融政策決定会合と記者会見の概要

日銀は6月17日の金融政策決定会合で政策金利を据え置いた。これは広く予想されていたことだが、最近の長期国債利回りの上昇を受け、2026年4月以降、四半期毎の月間国債買い入れ縮小ペースを緩め、4,000億円から2,000億円の減額に圧縮することも決定した。

会合後の記者会見で植田和男総裁は、米国の関税措置による経済の不確実性を強調する一方で、経済が日銀の予想通りに推移すれば利上げを進めると改めて述べた。また、長期債利回りが急上昇した場合の介入の可能性と、量的引き締め(QT)計画を再度調整する可能性も強調した。

国債買い入れ縮小計画の変更については会合前に報道されていたため、市場にとって大きなサプライズではなかった。よって、会合前後で日本の10年および30年国債の利回りやドル円に大きな動きは見られなかった。

経済の減速に伴い長期債利回りは低下、超長期債の利回りは3%を下回る水準で安定へ

日銀の国債買い入れ縮小ペースの緩和が、10年国債利回りを約10ベーシスポイント(bp)押し下げると予想する。また、石破茂政権は7月の参議院選挙後も財政規律を維持すると予想する。しかし、世界的に財政赤字圧力が高まる中、世界の債券市場に織り込まれているリスクプレミアムも上昇している。

これらの要因を勘案し、経済成長とインフレ率がともに鈍化する中、10年国債利回りが2025年末までに1.3%程度まで低下するとの予想を維持する。しかし、日銀が予想よりも早く利上げを行った場合、利回りは上昇する可能性がある。

一方30年国債利回りは急騰し、5月下旬に3%を超えたが、今後は3%を下回る水準で推移すると予想する。規制対応等に伴う生命保険会社の国債購入一巡は、財務省による国債発行計画の見直しによって相殺されている。今後、財政懸念も和らぎ、利回りは安定すると考える。

次回の利上げは2026年になる可能性が高い

日経QUICKニュース社が、金融政策についての分析を行う「日銀ウォッチャー」に対して実施した調査によると、日銀ウォッチャー28人のうち14人が年内の利上げを予想している。しかし我々は、関税の影響で今年後半は経済が減速すると予想されることから、2025年中の利上げ再開の可能性は低いと考える。インフレ率も、中東情勢の緊張状態が長引いてエネルギー価格が上昇し続けない限り、輸入価格の下落と政府の補助金によって、夏以降は低下すると予想する。

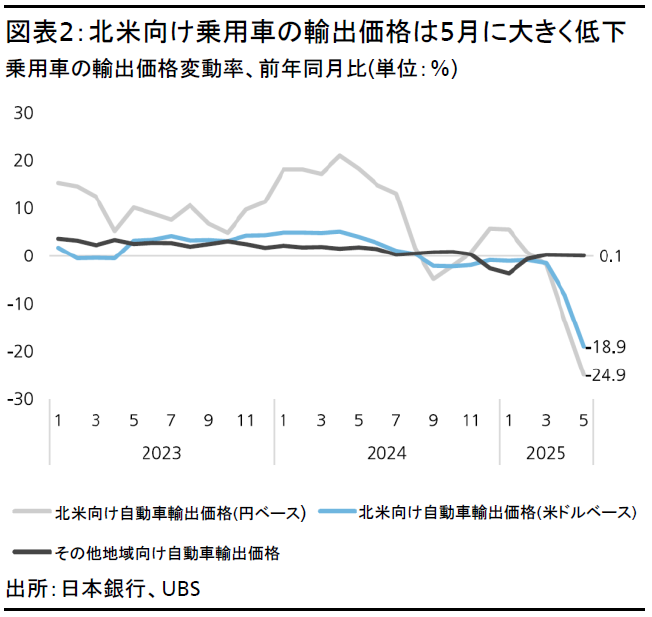

関税の影響については、5月の日本の輸出物価指数によると、北米向け乗用車の価格は契約通貨(米ドル)ベースで18.9%下落しており、日本の輸出業者が現地での販売を維持するために出荷価格を引き下げたことを示している。さらに、円ベースの出荷価格は円高の影響で24.9%下落した。価格の低迷が1年間続いた場合、輸出の減少幅は国内総生産(GDP)の0.2%に相当する1.5兆円になると予想する。

7月9日の90日の関税猶予措置の期限が迫る中、6月16日の日米首脳会談を含め、関税についてはこれまでのところ合意に至っていない。日本政府は依然として合意を目指しているが、今後数週間で自動車関税をすべて撤廃する包括的な合意が成立する可能性は低く、交渉は7月9日以降も続くかもしれない。

貿易協定が締結されない場合、日本の自動車メーカーは、米国企業や消費者に関税コストを転嫁するのではなく、しばらくの間、関税コストを吸収し続ける可能性が高く、利益は引き続き圧迫されるだろう。これは国内投資と冬のボーナスを抑制し、消費の鈍化につながる可能性がある。日銀は利上げを再開する前に、この点を注意深く精査する必要がある。

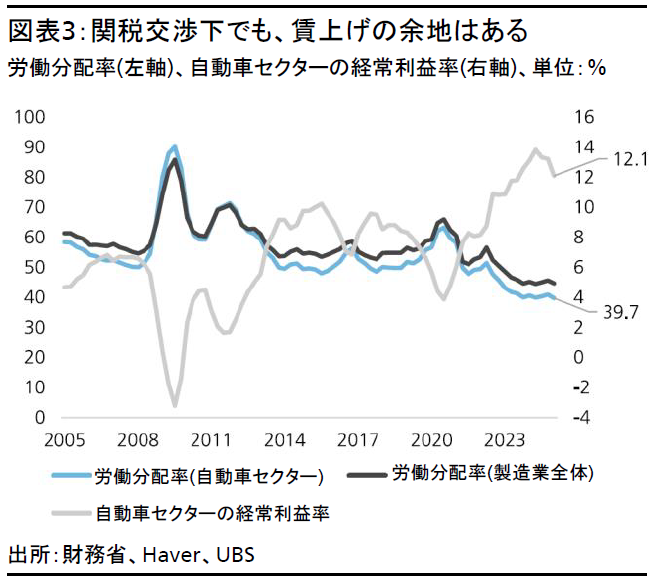

今後を見通すと、日本の製造業は過去20年間で労働分配率(付加価値に占める人件費の割合)を約60%から40%に引き下げており、来春の賃金交渉で賃上げを行う余地がある。特に自動車メーカーは、労働分配率を39.7%に引き下げる一方で、収益性を改善している。

これらの要因を踏まえ、日銀は賃上げの状況を確認し、物価への下押し圧力が和らいだことを確認してから、2026年後半に利上げサイクルを再開すると予想する。しかし、関税交渉の結果、予想以上に早く、かつ大幅な関税引き下げが行われた場合、利上げのタイミングが前倒しされるかもしれない。

資産クラス別のインプリケーション

債券

日本の10年国債利回りについては、世界的な財政懸念によるリスクプレミアムの上昇が、QTのペースの鈍化を相殺している。米国の長期金利の低下に伴い、10年国債利回りは1.3%程度まで低下すると予想する。しかし、関税交渉の結果、関税が急速かつ大幅に引き下げられたり、米国の金利が上昇したりした場合、利回りが上昇する可能性があると考える。

株式

日本株式の投資判断をNeutral(中立)で維持する。東証株価指数(TOPIX)の株価は、株価収益率(PER)が14.6倍に回復したことを受けて、4月初頭の関税発表前の水準を上回った。ただ、業績下方修正のサイクルが完了するまで不安定な相場が続き、レンジ内での推移が継続すると予想する。業績予想が底打ちするのは、4-6月期または7-9月期の決算発表後になると考える。しかし、2024年度の本決算で明らかになったコーポレートガバナンス改革の加速と、分散投資を目的とした海外投資家からの安定した資金流入が、下値リスクを支えると考える。自社株買いのペースは昨年の過去最高水準を上回っており、日本企業は驚くべき、そして目に見える変化を遂げている。構造改革は日本株式の長期的なカタリストになると予想する。我々は、ITサービスなどの内需セクターと、ヘルスケア、機械、テクノロジーセクターなどの自己資本利益率(ROE)が高い銘柄を組み合わせたバランスの取れたポートフォリオを維持することを勧める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

石井 一正

さらに詳しく

2024年9月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとして国内外のマクロ経済・政治情勢の分析を担当。

UBS入社以前は、内閣府にて経済財政白書の執筆等のマクロ経済の調査分析、「骨太の方針」をはじめとする政府方針の策定に従事。2011年ミシガン大学経済学修士課程修了。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。