日本株式

中国レアアース輸出規制による日本企業への影響

日本の自動車業界サプライチェーンは数カ月分のレアアース在庫を有しており、輸出規制が短期間で収束するのであれば、企業業績への影響は関税による影響と比較して限定的となるだろう。

2025.06.11

- 日本の自動車業界サプライチェーンは数カ月分のレアアース在庫を有しており、輸出規制が短期間で収束するのであれば、供給サイドからの影響は相対的に限定的となるだろう。

- 中国によるレアアース規制が自動車生産に影響を与える期間が短期的であれば、関税による需要減少およびコスト上昇のほうが業績への影響は大きいと考える。

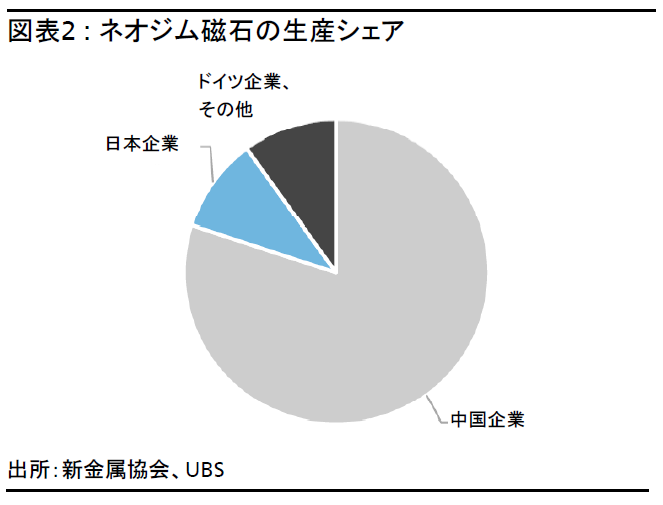

- 自動車のモーターに使用されるネオジム磁石の生産で、中国が世界シェアの約80%を占めている。

我々の見解

中国レアアース規制が日本の自動車生産に影響を与える可能性は否定できないものの、短期的であれば、米国の25%の自動車関税による需要減少およびコスト上昇のほうが、中期的に見た場合の自動車業界の企業業績への影響は大きいと考える。某大手自動車企業が数日間の生産停止を発表したが、その後再開を発表したことからも、少なくとも自動車向けのレアアースの供給は、中国側の輸出承認プロセスに時間を要していることが主な問題であると考えられる。UBSでは世界の2025年自動車販売台数は横ばい、日本企業の主戦場である米国は1%減少と予想している。我々は、日本の自動車業界に対する投資判断をNeutral(中立)で維持している。

中国のレアアース輸出規制

中国は、4月4日にレアアースの輸出規制を発表した。中国輸出業者に対するライセンス承認に時間がかかり中国からの輸出が滞っている模様であり、自動車業界で生産を一時停止する動きが出始めた。某大手自動車企業は5月29日から6月12日まで、国内向け車種「スイフト」の生産を停止すると発表した。部品調達のめどが立ったことから(詳細は非開示)、6月13日からは生産再開するとしている。また、欧州自動車部品工業会(CLEPA)は、一部の部品メーカーが工場の操業を停止していると発表した。

今後の影響は?

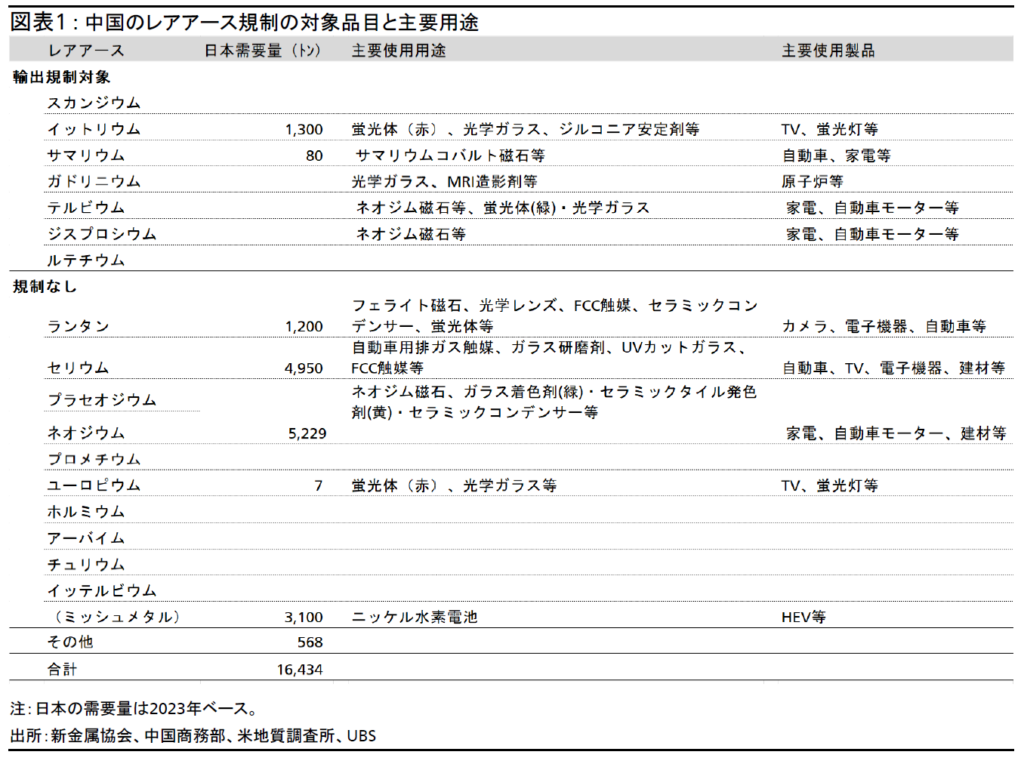

規制対象となっているレアアースのうち、自動車生産に影響が出ているのは、モーターに使用されるネオジム磁石と、ネオジム磁石に使用されているテルビウムとジスプロシウムのようだ(図表1参照)。

主要自動車部品メーカーは、レアアースについて数カ月の在庫を有しているとコメントしており、また、磁石メーカーも2010年に尖閣諸島問題で中国がレアアース規制を導入した経験から、在庫を多めに積んでいると述べている。レアアース供給の低迷が長期化するリスクは注視すべきだが、数カ月間である程度正常化するのであれば、供給サイドによる影響は限定的とみる。逆に、自動車の需要が想定よりも強く推移するのであれば、需要が後ずれするだけであり、供給サイドの問題が解決した後には需要の増加が期待できる。

ネオジム磁石の需給

ネオジム磁石の世界の生産数量は18万トンで、うち中国が80%程度、日本10%程度、残りがその他となっている(図表2参照)。また、18万トンのうち、3分の1の6万トン程度は自動車向けだ。内燃機関車(ICE)よりバッテリー式電気自動車(BEV)のほうがネオジム磁石の使用量が多い。

仮に中国からのネオジム磁石の供給停滞が長期化する、もしくは地政学リスクの観点から日本のネオジム磁石に対する需要が増加する可能性はある。しかし、短期的には、某大手化学メーカーの生産稼働率はすでにフル生産に近く、生産増強余地は限定的といえる。

レアアースの供給網

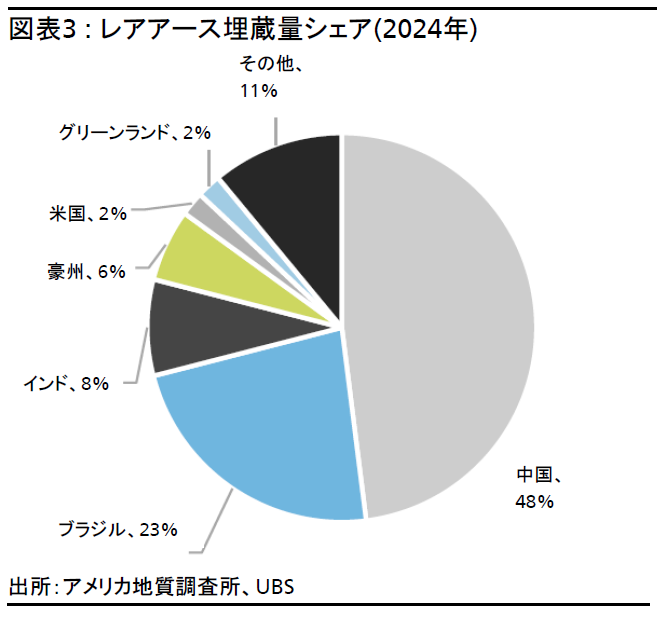

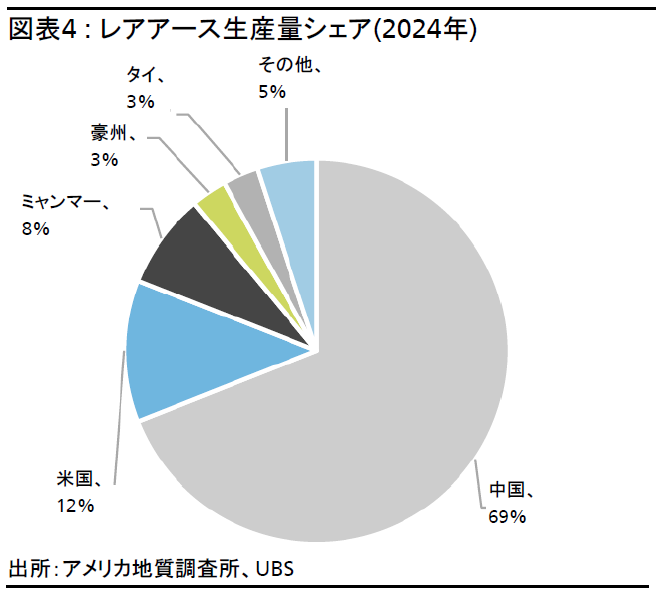

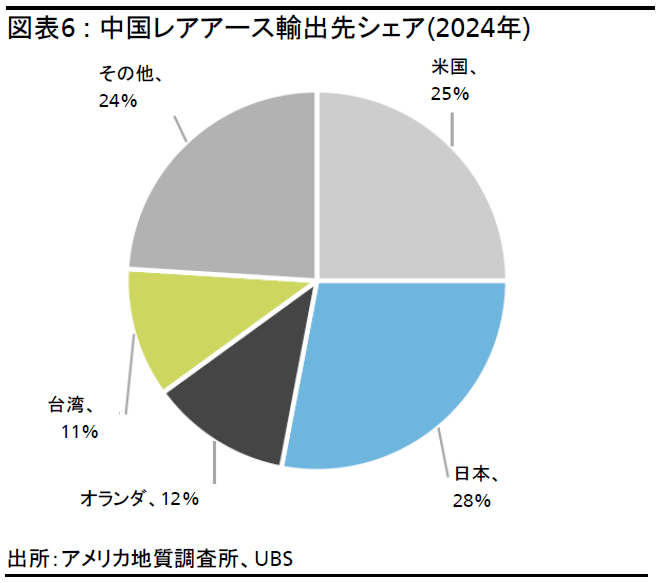

中国は世界のレアアースの埋蔵量世界シェアの半分を有し、生産量シェアでは約70%を占める。レアアースを含む鉱山の採掘は中国以外でも行われているが、分離・精製や磁石製造などの工程は中国のシェアが高い(図表3-6参照)。そのため、米国は国内で採掘したレアアースの多くを中国に一度輸出し、中国で加工されたレアアース製品を輸入している構図だ。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。