インド投資

関税懸念後退、インド経済は緩やかに回復

インド政府は財政赤字の削減に取り組み、中央銀行は緩和姿勢に転じている。また、公務員給与の引き上げに向けた動きも注目されつつある中、インド経済は緩やかに回復すると予想する。

2025.06.10

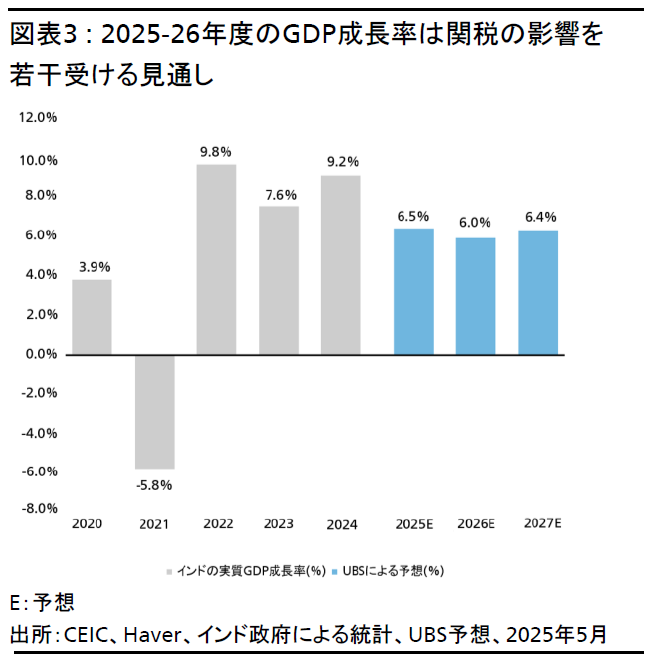

- インド政府は、新型コロナ禍への対応で拡大した財政赤字の削減に引き続き取り組んでいる。一方で、インド準備銀行は緩和姿勢に転じており、また、国内総生産(GDP)にプラス効果が期待される公務員給与の引き上げに向けた動きにも注目が集まりつつある。GDP成長率に関しては、2025-26年度(2025年4月-2026年3月)は最低でも6%、その後は6.4%に向かって緩やかに回復すると予想する。

- 米国との関税交渉は、年半ばまでに第1段階の暫定合意が見込まれる。しかし、市場はこれを既に織り込み済みであるため、関税交渉によるニフティ50指数のさらなる上昇は見込みにくい。だが、インド企業の1株当たり利益(EPS)は今後2年にわたり2桁台の伸びが続くと予想しており、同指数は年末までに2024年9月の高値を超えるとみている。

我々の見解

インドの国内総生産(GDP)成長率に関しては、2025-26年度(2025年4月-2026年3月)は6%と引き続き予想しているが、上振れ可能性も徐々にみえつつある。継続中の財政再建と関税交渉関連の不確実性が緩和されれば、2026-27年度は6.4%前後の伸びが期待できる。インド準備銀行は、今後さらに2回の追加利下げを実施すると予想する(訳注:政策金利は6月6日に0.5%引き下げられた)。加えて、GDPにプラス効果が期待される公務員の給与引き上げに向けた動きにも注目が集まりつつある。また、インフレ率の低下と信用成長率の回復も、経済成長の支援材料となるだろう。

米ドル/インド・ルピーについては、従来は85前後の水準で推移すると予想していたが、若干ルピー高方向に推移し、2026年6月については83.5と予想する。この動きには、世界的な脱米ドル化の流れも影響するとみられる。

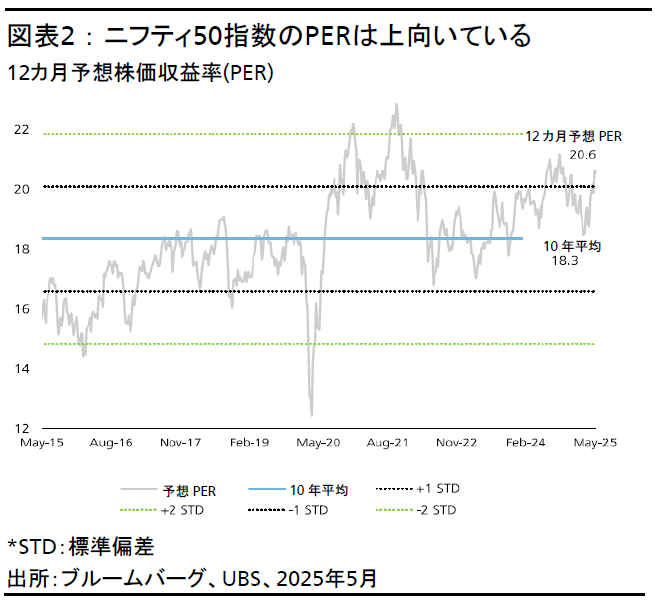

株式については、米国との関税交渉が順調に進むとの見方が大勢を占め、協議の行方が相場変動要因とはなりにくいため、トランプ関税の影響はさらに後退すると予想する。むしろ、今後インド株の押し上げ要因となるのは、企業業績の伸びだと考える。ニフティ50指数の2024-25年度の1株当たり利益(EPS)成長率は1桁台半ばだったと予想するが、この先は2025-26年度に13.6%、2026-27年度に13.5%と、2年度連続で2桁台の成長率を予想している(図表1参照)。さらに、株価収益率(PER)は、インド10年国債の利回り低下にも支えられ、現在の20.6倍の水準を安定的に維持すると予想される(図表2参照)。我々は、インド株に対する投資判断をAttractive(魅力度が高い)で維持している。株式の中では、消費財と金融が引き続き投資妙味が高いセクターであるとみる。また、現時点では、バリュエーションが割高な小型株よりも成長性が高い中大型株を選好する。

マクロ経済

インド政府は新型コロナ禍対応で拡大した財政赤字の削減に努めてきたが、そうした取り組みは徐々に進展している。州政府と連邦政府予算を合わせた財政収支の赤字は、これまでの対GDP比約8%から、2025-26年度は同7.4%、2026-27年度は同7.0%に縮小すると予想される。当然ながら、財政健全化の取り組みは関税交渉による多少の影響と合わせて、引き続き経済成長にマイナスの影響があるだろう。だがその反面、GDP成長率は上昇余地が一定程度あるため、我々は2025-26年度は6%、2026-27年度は6.4%の伸びを予想している(図表3参照)。金融市場は、そうした見通しを先行して織り込む傾向がある。

インド準備銀行は、財政移転として、少なくとも2.69兆インド・ルピーの配当金を政府に支払う見通しである。これは、既に多額の規模に達していた昨年の支払い額をさらに約27%上回る。金融市場への直接的な影響は限定的とみられるが、こうした動きは、インド準備銀行が今後も経済成長を支援する流れの一環と見なすことができる。利下げサイクルの継続(我々は今後2回の追加利下げを予想)も、GDP成長率の押し上げ要因になる。インフレ率も4%を下回る見通し(2025-26年度の予想水準は3.9%)で、引き続き利下げを後押ししている。ただし、景気が再び加速すれば、インフレ率は2026-27年度に4.2%に小幅上昇するだろう。このような改善がなされた場合、インド国内の信用成長率は2024-25年度に11%で既に底を打ち、2025-26年度は12%増、2026-27年度は13%増へと回復することが見込まれる。都市部の消費もこうした環境による追い風を受けるとみている。

第8次給与委員会への注目が高まる見通し

概ね10年ごとに実施される給与委員会の勧告に基づく給与等引き上げについて、第8次給与委員会による次回の正式な勧告予定時期は2026年半ばだが、給与引き上げは2026年1月に遡って適用されるため、その影響は来年1月から顕在化し始めるだろう。過去、第6次給与委員会の勧告の際は中央政府職員の給与は40%増、第7次では同24%増を実現しており、それに後続して州レベルでも、中央政府とさほど大差ない水準の賃上げを実施している。第8次給与委員会による全体的な給与引き上げ効果は、2年間で約500億米ドル、対GDP比で1.1-1.2%の規模に達すると推定される。これだけの大きな影響は、株式市場、特に消費財セクターに対する支援材料にもなるだろう。給与引き上げサイクルの開始はまだ6カ月以上先だが、年後半には投資家の注目が高まると予想される。

米ドル/インド・ルピー:ルピー高の余地あり

我々は今回、米ドル/インド・ルピーの2025年9月、同12月、2026年3月の予想を、それぞれ85.0、84.5、84.0に引き下げ(従来予想はいずれも85)、さらに、2026年6月の予想83.5を新たに追加した。我々は、世界的な米ドルから他通貨への分散の動きが進むと予想している。インド準備銀行は、将来的なボラティリティ(相場の変動率)上昇への備えとして、対ルピーで米ドルが下落した局面で外貨準備を積み増すとみられる。原油価格の下落により、全体的な貿易赤字は抑制される見通しだが、インド準備銀行による利下げが貿易収支を若干押し下げる可能性もある。

株式

ニフティ50指数が3月以降に切り返した背景には、米印両政府による貿易協定第1段階合意に向けた取り組みが一部寄与したと言えるだろう。正式な貿易協定の最終的な締結は早くても2025年末で、実現は2026年になる公算が大きいが、基本シナリオとして、90日間の猶予期間終了前までに暫定合意の成立が見込まれる。米国側の関税交渉の主な目的は、実効関税率に包括的な数値を設定することではなく、対インド貿易赤字を削減することにあり、インドから米国のエネルギーや防衛装備品などの購入を増やす約束を取り付けることだろう。とは言え、投資家は、インドが関税協議でいち早く決着をつける国の1つになるとの見方を既に織り込んでいるため、ニフティ50指数のさらなる上昇要因とはならないだろう。セクター別では、医薬品セクターに対する世界的な関税導入の可能性はまだ排除できないが、米トランプ政権も薬価引き下げに取り組んでいるため、長期にわたって高い価格水準が据え置かれるかどうかは、議論の余地がある。よって、競争激化や価格変動見通しを理由に医薬品セクターに対してはさほど強気ではないが、それ以外では、ニフティ50指数への関税関連の懸念材料はそれほど残っていない。