マンスリーレター6月号

解放から緩和へ

我々は過去1年、数回におよぶ市場のショックを経験してきた。いずれの場合も、市場は急激な下落を経験した後、急速に回復した。このような動きは不安を引き起こすものだが、将来に向けてポートフォリオを分散し強化する機会にもなる。

2025.05.30

- 貿易戦争の緩和:4月に発表された相互関税の90日間の猶予と貿易戦争の緩和の兆しにより、市場は一息つくことができた。

- 政策リスクは続く:貿易と米国の財政の不確実性は依然として高く、関税や予算の交渉が続く中、今後数週間で市場のボラティリティが再び高まる可能性がある。

- 米国株式の投資見解:我々は最近、米国株式をAttractive(魅力度が高い)からNeutral(中立)に引き下げた。ただし、戦略的(長期)には、引き続き株式への十分な資産配分を勧める。

- 資産配分:株式では、人工知能(AI)、電力と電源、ロンジェビティ(健康長寿)といった成長テーマを推奨する。中期の高格付債と金(gold)も推奨する。米ドルはUnattractive(魅力度が低い)に引き下げる。

我々は過去1年、数回におよぶ市場のショックを経験してきた。2024年8月の円キャリートレードの巻き戻しによる市場のパニック、中国新興AI企業が低コストAIモデルを発表したことによる1月下旬の株価急落、4月上旬のトランプ大統領による「解放の日」の関税発表に伴う市場の動揺などだ。いずれの場合も、市場は急激な下落を経験した後、急速に回復した。このような動きは不安を引き起こすものだが、将来に向けてポートフォリオを分散し強化する機会にもなる。

本レターでは、最近の貿易戦争の緩和、今後の米国の財政問題、好調なパフォーマンスの後の株式のポジショニング、現在の環境に適応するためのポートフォリオの調整について検討する。

我々の基本シナリオでは、米国の実効関税率が15%前後で落ち着くと予想している。これが継続すれば、経済的には売上税が約2%ポイント引き上げられるのと同等の影響がある。経済成長の逆風となり、インフレ率を押し上げるが、米国経済を景気後退に追い込むほどの大きな足かせにはならない。

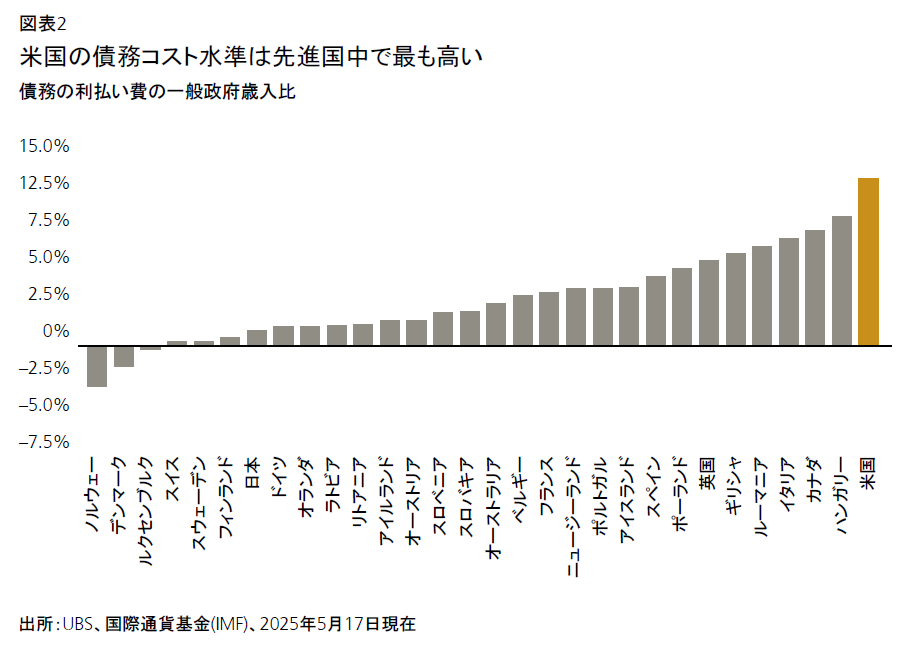

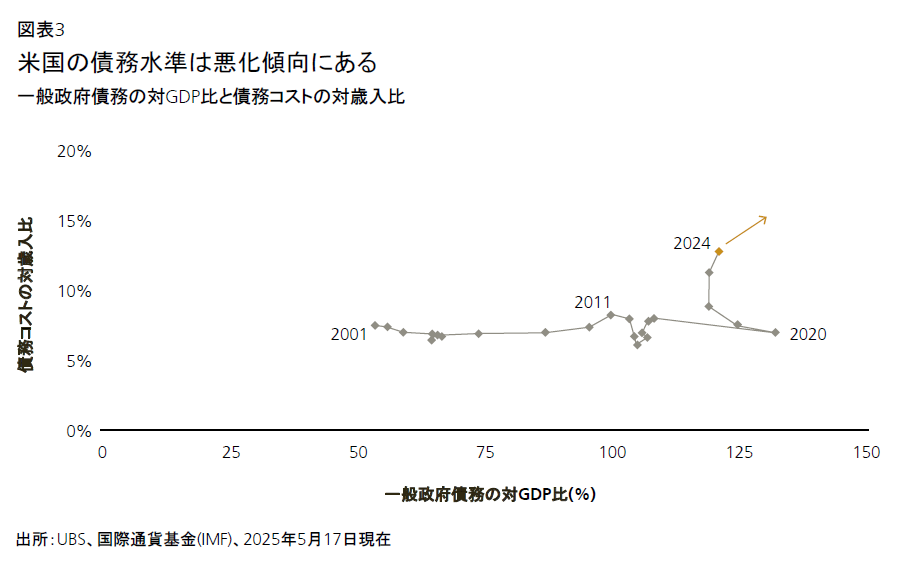

一方で、不確実性は依然として存在する。貿易に関しては、相互関税の90日間の猶予がそのまま長期的な政策に転じるかどうか、そしてこれまでの関税関連の不確実性が経済成長にどの程度影響を与えてきたかが重要な問題だ。また、米国議会の予算交渉や米格付け会社ムーディーズによる米国債の格下げを受けた、債券利回りの最近のボラティリティ(相場の変動)は、米国の財政赤字に対する市場の懸念を示している。

株式市場は現在、「解放の日」以前の水準を上回って推移しているため、我々は最近、米国株式の投資判断をAttractive(魅力度が高い)からNeutral(中立)へと引き下げた。短期的には上昇余地は限定的で、ボラティリティが続くと予想する。今後については、構造的な利益成長、より安定した政治環境、米国金利の低下に支えられ、2026年にはさらなる上昇を予想している。投資家は、ボラティリティ上昇や相場下落の時期を利用して、グローバル株式やバランス型ポートフォリオへ段階的に投資することができる。

また、米ドルをNeutral(中立)からUnattractive(魅力度が低い)に引き下げる。米ドルは最近安定しているが、米国経済が減速し、財政赤字への注目が高まる中、再び弱含むと予想する。短期的な米ドル高を利用して、他通貨への分散を検討することができる。

また、最近のボラティリティの高まりにより、ヘッジファンドや金などのオルタナティブ資産へポートフォリオを幅広く分散する恩恵が強まったと考える。

解放から緩和へ

過去2カ月の間に、トランプ政権は投資家の予想を上回る速さと規模で関税を発動し、それを一時停止した。こうした動きは、金融市場に著しいボラティリティをもたらしただけでなく、トランプ政権の通商政策への考え方に対する疑念も高めることとなった。

トランプ政権は発足以来、通商政策のさまざまな目標を掲げている。これには、歳入の増加から製造業の国内回帰による雇用拡充、貿易赤字の解消などが含まれる。より広い視点で捉えると、トランプ大統領はこれまで「不公平」の解消に取り組むべきだと主張してきた。これは、現在の貿易システムが、経済面および国家安全保障面で、米国にとって不都合だという考え方に基づいている。

一方で、掲げた目標すべてを一度に達成することは容易ではなく、トランプ政権のアプローチによって、一部の問題で状況がさらに悪化する可能性も否めない。また、長期的な経済の変革を推し進めるために、関税という強硬手段を取れば、短期的には米国にとって著しい痛みを伴う可能性がある。市場のボラティリティはこうした懸念を反映している。

ここ数週間、トランプ政権が関税措置の発動を停止し、ディール(取引)に前向きな姿勢を示しているのは、関税による強硬な貿易政策からの方針転換ではなく、短期的なリスクに対して敏感になっているからだと我々はみている。

我々の基本シナリオでは、米国の実効関税率は年末までに15%近辺(概ね現在と同水準)に落ち着くとみている。この見方は、10%の基本関税率が固定化され、品目別の関税率は継続され、各国・地域に課した相互関税の停止が継続し、中国への関税率が約30-40%で着地するという予想に基づく。

各種声明によると、トランプ政権は現在、医薬品、重要鉱物、木材、銅、半導体などの戦略上重要な産業セクターに対する調査を経て、今年の夏以降、より対象を絞った形で関税を引き上げるための準備を進めている。これらのセクターは、相互関税の対象から外されていた。米国政府はこれらのセクターに対しては、国内生産を促し、海外メーカーへの依存を減らすために、別途関税を課す方針を示していたためである。

品目別関税は、戦略上重要なセクターに焦点を当てているため、長期にわたって維持されると見込まれる。1962年通商拡大法第232条には過去にも適用された実績があり、安全保障への影響が想定される輸入品目に対し関税を引き上げる目的が明確で、商務省の調査に基づいて関税措置が決定される。こうした点から、国家の緊急事態に対する制裁措置の根拠となる国際緊急経済権限法(IEEPA)に比べ、関税発動の法的根拠が強固である。

相互関税を恒久的に撤廃するまでの道のりは紆余曲折が予想され、国によっては再び導入される可能性もある。しかし法的、政治的さらには産業界からの圧力が高まれば、全体的に縮小または撤廃に向かうとみられ、場合によっては違法の判決が下るとみている(訳注:米国際貿易裁判所は28日、IEEPAに基づく関税を違法とし、恒久的な差し止めを命じた。これに対してトランプ政権側は控訴する方針)。米中の対立は続くだろうが、自国が被る経済的損失を踏まえ、両国とも、年末時点の実効関税率が30-40%の範囲内に収まるよう努めるだろう。

この基本シナリオに従えば、米国の国内総生産(GDP)の実質成長率は、2024年の2.8%から2025年は約1.5%まで鈍化すると考えられる。10%の基本関税率に、各セクター品目別の関税率を上乗せした場合の影響は、米国の売上税を2%ポイント引き上げた場合の影響にほぼ匹敵すると我々は試算しており、米国が景気後退に陥るほどのインパクトにはならないとみている。

米国以外の地域では、欧州および中国での景気刺激策が、関税による経済活動への悪影響を部分的に相殺するだろう。我々は、今年の経済成長率がユーロ圏では0.7%、中国では4.0-4.5%になると予想する。

米国議会での予算審議の行方

相互関税の90日間停止は7月8日に期限を迎えるため、今後数週間も引き続き、通商政策をめぐる展開が市場の重要な牽引役となるだろう。その一方で、米国議会での予算審議の行方も次第に重要性を増してくると考える。とりわけ、景気後退リスクの緩和とともに上昇してきた米国債利回りが高止まりするようであれば、その影響はさらに大きくなる可能性がある。

トランプ大統領が打ち出した「1つの大きく美しい法案(One, Big, Beautiful Bill)」は、成立に向けた動きが続いている。下院で可決された案には、防衛支出と不法移民対策費の増額、2017年に導入したトランプ減税の恒久化、残業代・チップおよび社会保障給付に対する課税免除、メディケイド(低所得者向け公的医療保険)や低所得者向け食費補助に充てる支出の削減、州・地方税(SALT)控除上限の引き上げ、そして債務上限の4兆米ドル引き上げなどが盛り込まれている。

責任ある連邦予算委員会(CRFB)の分析によれば、同法案が実現すると、米国の債務は2034年までに3兆1,000億米ドル増加することになる。法案に盛り込まれた減税措置の一部は、2028年から2029年にかけて終了する予定だが、恒久化されれば、債務への影響がさらに大きくなる。減税は財政を早期に圧迫し始める一方、支出削減の効果は後から表れるため、財政赤字はすでに高水準だった2024年の対GDP比6.3%から、2026年および2027年には同7%を超える水準へと拡大する見通しである。

関税による収入は、「1つの大きく美しい法案」成立に伴う財政赤字の増加をある程度相殺するとみられるが、赤字は他の要因によって押し上げられ、大幅な縮小とはならないだろう。我々は、実効関税率が15%の場合、輸入量への影響や、報復措置で損失を受けるセクターの支援に必要な費用の大きさにもよるが、今後10年の関税収入は年間3,000億-4,500億米ドルとみており、これは2024年のGDPの1.0-1.5%に相当する。ただし、関税率を下げた方がかえって収入が増える可能性もあるという点は指摘しておきたい。ピーターソン国際経済研究所は、関税率が10%の場合の関税収入の純増額は、輸入の大幅な減少が見込まれる20%の関税率の場合に比べて、およそ2倍になると試算している。

下院を通過した同法案は上院に送られ、さらに修正が加えられたうえで下院に差し戻され、再度の承認を経て、最終的にトランプ大統領に送付されるという形で成立する可能性が高い。

流動性と多様性に富んだ米国の資本市場、米ドルの準備通貨としての地位、米国の家計部門が保有する潤沢な資産は、米国の債務返済能力に問題がないことを示している。しかし、米国市場に対する投資家の信頼が揺らぎ、関税によってインフレ率が短期的に上昇する可能性が高まる中で、財政赤字の拡大を埋め合わせるために、すでに高水準にある米国債の発行額がさらに増やされるとの見通しは、債券市場で冷ややかに受け止められる可能性がある。

とはいえ、トランプ政権は債券利回りの上昇には敏感になっている。さらに、米連邦準備理事会(FRB)も、銀行が資本比率に影響することなく米国債を保有できるよう、銀行規制の見直しなどを検討している。そうなると、米国債への新たな需要が生まれ、利回り低下につながる可能性がある。

財政赤字への懸念から、今後数週間で米国債利回りが次第に上昇するリスクがあり、米10年国債利回りが4.75%を超えると、株式市場を圧迫し始める恐れもある。とはいえ、利回りが著しく上昇した場合には、FRBおよびトランプ政権が何らかの形で政策を修正するとみている。以上を踏まえると、高格付債と投資適格債が、現在の水準では投資対象として有望だと考える。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。