日本株式

関税懸念のピークは過ぎたが、短期カタリストが不在

日本株式は最近反発したが、直近の株価反発と、為替が日米関税交渉の材料になるリスクを考慮すると、ボラティリティの高い状況が続き、短期的な上昇余地は限定的だと考える。

2025.05.01

- 我々は日本株式の投資判断をNeutral(中立)で維持する。米国との関税交渉において、日本は他国比で先んじていると思われるが、直近の株価反発と、為替が日米関税交渉の材料になるリスクを考慮すると、ボラティリティの高い状況が続き、短期的な上昇余地は限定的だと考える。

- TOPIXのPERは、過去のレンジの下限に近い12倍で底を打ったとみているが、コンセンサスの業績予想の下方修正が完全に織り込まれるまでは、株価はレンジ内で推移すると予想する。業績の底入れは、通期決算後か、遅くとも4-6月期決算で明らかになると予想する。

- 我々は、ITサービスや不動産セクターなどの内需株を中心にしつつ、ヘルスケア、機械、テクノロジーセクターなどの外需株を選別して保有することを勧める。

我々の見解

日本株式は大幅に反発し、東証株価指数(TOPIX)と日経平均株価はそれぞれ4月7日の安値から約15%上昇した。TOPIXは、3月27日の直近ピークから概ね半値を取り戻した。特に、直近2週間は、日本株式を含む世界の株式市場がS&P500種株価指数をアウトパフォームした。注目すべきは、円高が進行しているにもかかわらず日本株式が上昇したことである。ドル円は4月7日の147.8円から4月22日には一時140円を割り込んだ。日本株のアウトパフォーマンスは、日本が米国からの資本流出の受け皿の一国として機能していることに加え、米国との関税交渉で日本が先頭に立っていることに対する期待が高まっていることを反映している可能性がある。

しかし、日本株式が一本調子に回復すると想定するのは時期尚早だと考える。短期的には、ボラティリティ(相場の変動率)の高い状況が続き、株価はレンジ内で推移すると予想する。関税の実体経済への影響と、それに伴う企業業績の下方修正がなされるのはこれからであり、慎重な姿勢が必要だと考える。さらに、為替が日米関税交渉の材料となれば、株式の下振れリスクは大きくなる可能性がある。

確かに、関税を巡る懸念はピークを過ぎたようだが、リスクは残っている。米国と中国は、極めて高く持続不可能な関税率(米国が中国からの輸入品に145%、中国が米国からの輸入品に125%)を発表した。中国側はこれ以上関税を引き上げない姿勢を示しており、エスカレートはピークに達したようだ。株式市場は次の動きとして関税率の引き下げを予想し始めている。さらに、トランプ大統領が政策を修正して株価を下支えする「トランプ・プット」と、米連邦準備理事会(FRB)が金融緩和で株安を防ぐ「FRBプット」の両方を織り込んでいる。これは、関税が年末にかけて現在発表されている水準から引き下げられ、FRBが2025年に追加利下げを行うという我々の基本シナリオと一致する。米国が景気後退を回避すれば、日本株式は4月上旬の安値が底となる可能性が高いと考える。

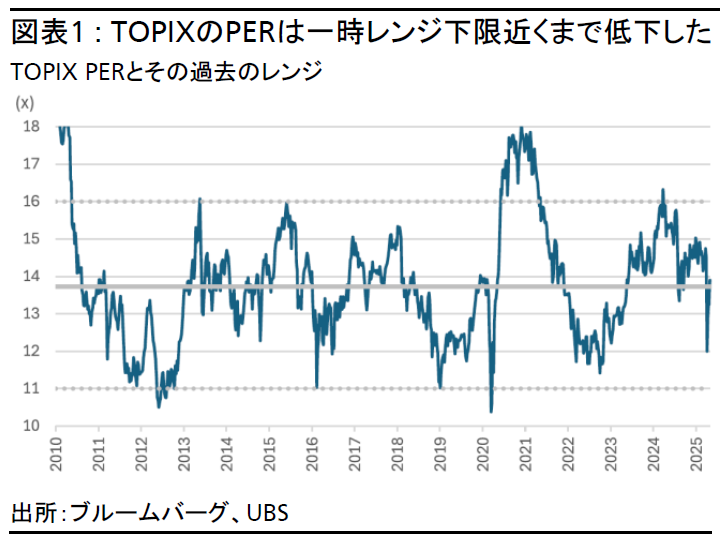

4月7日、TOPIXの株価収益率(PER)は12.0倍と、2010年以降の過去のレンジ(11-16倍)の下限に近い水準まで低下した(本稿執筆時点は13.9倍)。これは、バリュエーションの下振れ余地が限定的であることを示唆している(図表1参照)。

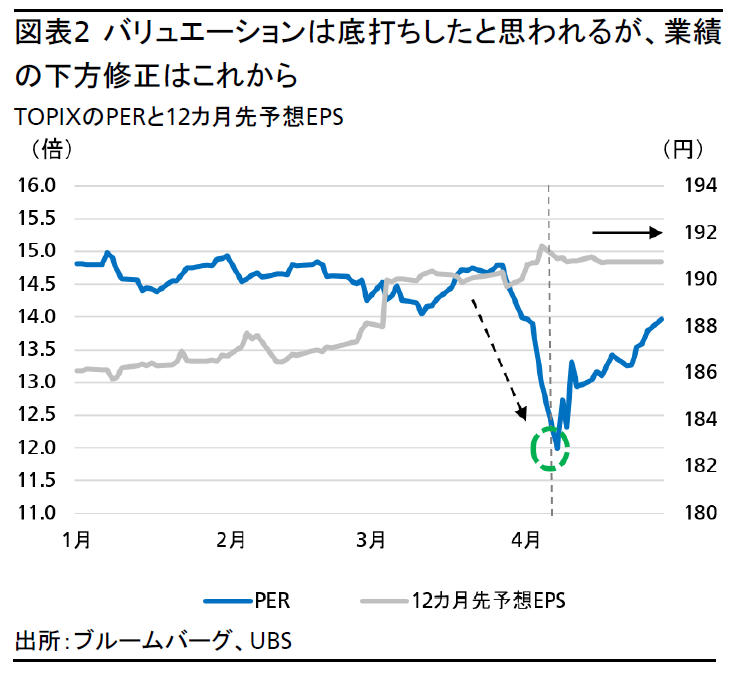

一方で、株価はすでに業績悪化を織り込んで調整しているが、実際の業績予想の下方修正はまだ行われていない。我々は、今後数カ月で下方修正が行われると予想する(図表2参照)。この動きは日本だけではなく、世界の主要市場に共通して見られる。最終的な関税率や交渉の結果、そのタイミングがどうなるか不確実なため、アナリストは業績予想を更新できていないのだろう。

今後、日本の通期決算発表と海外の1-3月期決算発表が本格化するが、日本企業は保守的な2025年度(2026年3月期)の会社計画を発表し、今後数カ月でコンセンサスの業績予想(EPS、1株当たり利益)は下方修正されると予想する。我々は2025年度の業績が前年比2%減少すると予想しているが、企業による会社計画はさらに慎重になると予想する。

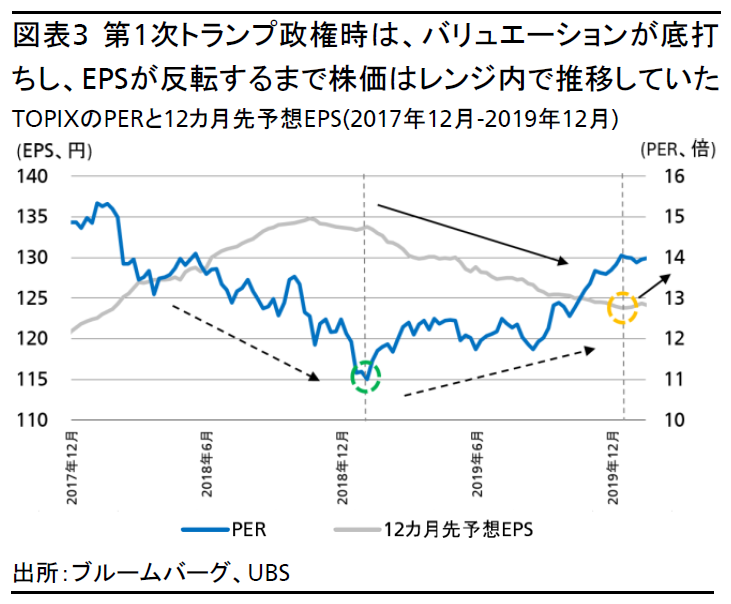

2017年からの第1次トランプ政権時の動きと比較すると理解しやすい。日本株式は2018年1月に高値をつけたあと、2018年12月まで下落基調をたどった(図表3参照)。当時、株価の下落は当初PERの低下によって引き起こされ、その後、EPSの低下が続いた。PERは底を打ち回復し始めたが、業績が悪化し続けたため、株価はレンジ内で推移した。株価がレンジを突破して上昇し始めたのは、業績の底入れの兆しが見え始めた2019年11月だった。

我々は今、PERが底を打った時点にいる。業績の下方修正は今後数カ月で行われ、本決算後か第1四半期(4-6月期)決算発表シーズンまで続く可能性があると予想する。既に決算を発表した一部の企業は2025年度の会社計画を非開示としており、業績予想の修正は第1四半期決算発表後まで先送りされる可能性もある。さらに、7月上旬は90日間の相互関税停止措置期間の終了時期にもあたるため、その頃までには関税の見通しがより明確になるだろう。日本株のバリュエーションは底を打ったように見えるが、企業業績も底を打つまでは、ボラティリティが高止まりし、株価はレンジ内で推移すると予想する。

投資戦略

この不透明な環境下では、ITサービス、不動産、エンターテイメントなどの内需セクターを中心にしつつ、ヘルスケア、機械、電力、テクノロジーなどの一部の外需株も選別して保有することを勧める。

前者は国内需要に支えられており、関税や為替変動の影響を受けにくいため、関税、経済、FRBの政策をめぐる不確実性が高まる中で恩恵を受ける可能性が高い。しかし、関税をめぐる懸念がピークを迎え、関税交渉の進展やFRBの利下げ期待が高まる中で、景気感応度が高い外需企業がアウトパフォームする可能性がある。こうした銘柄の多くは、株価が大幅に下落した後、現在は割安感が出ているように見える。したがって、独自の成長ドライバーを持ち、関税や為替変動の影響が比較的限定的な外需銘柄を選別して保有することを推奨する。

我々は銀行セクターの投資判断を、2023年3月から「Most Preferred(MP)」としてきたが、銀行セクターへのエクスポージャーを削減した。銀行セクターの相対的に高い配当利回りと自社株買いの可能性は、現在の不透明な環境下では依然として魅力的だと考える。一方で、米国の関税措置による世界経済の不透明感の高まりにより、日銀の次回の利上げは来年まで延期されると予想されており、銀行株の短期的なカタリストがなくなったと考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。