マンスリーレター4月号

関税の恐怖か、関税の恩恵か

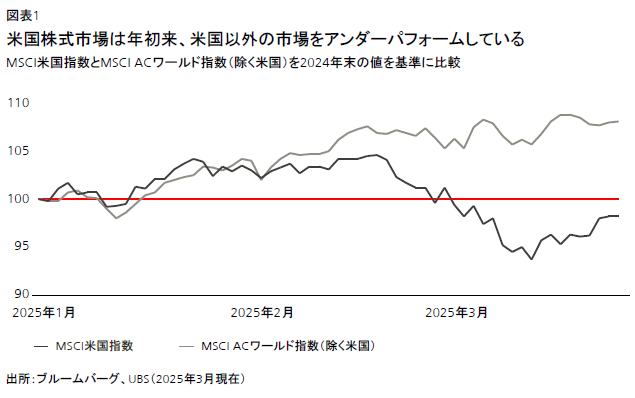

投資の観点から見ると、2025年は地域によって「関税の恐怖」か「関税の恩恵」のどちらかを感じる年になっている。米国では、トランプ政権による関税導入への動きは予想以上に速く大胆だ。S&P500種株価指数は年初来で3%、2月につけたピークからは7%下落している。

2025.04.03

- 政策不確実性は高い:米国の政策と経済の不確実性が高い中で、短期的には相場変動が大きい状況が続くとみられる。投資家は、相場の変動を利用して中長期的なポジションを構築することができる。

- ファンダメンタルズは堅調:米国の経済見通しは引き続き良好であり、主要な人工知能(AI)関連企業の利益成長トレンドは健在だ。

- ロンジェビティに投資:ロンジェビティのトレンド、すなわち健康長寿を促進する製品やサービスへの需要の高まりから恩恵を受ける企業に成長機会があるとみている。

- 資産配分:米国株式をAttractive(魅力度が高い)と評価し、AI、電力と電源、ロンジェビティ(健康長寿)に関連する企業を勧める。また、国債と投資適格債、金(gold)も推奨する。

投資の観点から見ると、2025年は地域によって「関税の恐怖」か「関税の恩恵」のどちらかを感じる年になっている。米国では、トランプ政権による関税導入への動きは予想以上に速く大胆だ。S&P500種株価指数は年初来で3%、2月につけたピークからは7%下落している。

一方、欧州と中国は米国の動きに対し行動を起こした。欧州は防衛力の米国への依存度を減らすために、防衛費を増やす意向を示した。中国は国内消費を押し上げるための景気刺激策を発表した。欧州と中国の株式市場は年初来でそれぞれ約15%と17%上昇している(MSCI EMU指数とMSCI中国指数)。

市場のボラティリティ(相場変動率)は短期的には高止まりする可能性が高い。トランプ米大統領は3月26日、全輸入自動車に25%の関税を課すと発表した。主要貿易相手国に対する更なる関税の発表は4月2日の予定だ。4月中旬に始まる2025年1-3月期(第1四半期)の決算発表シーズンでは、関税の直接的および間接的な影響が注目される。

しかし、スタグフレーション*への懸念はあるものの、年後半に向けて状況はポジティブな方向に改善されると予想する。トランプ政権の最近のコメントは、相互関税に対するやや柔軟な姿勢を示しており、関税を緩和するディール(取引)による着地点を探る意向があることが伺える。トランプ政権の政策のプラスの側面として、現在協議中の財政調整措置に、市場の注目が再び集まる可能性がある。また、労働市場の軟化の兆候が確認されれば、我々は米連邦準備理事会(FRB)が6月18日の金融政策決定会合で利下げを再開すると予想する。

*インフレと経済停滞が同時に起きること

米国株は現在の水準から、2025年の残りの期間で、欧州株やアジア株をアウトパフォームすると予想する。ポジショニングとセンチメントのデータから、「米国例外主義」の見方がもはや広く支持されていないことが見て取れ、予想外の好材料による相場上昇余地は大きいとみている。関税リスクはあるものの、我々は米国経済の見通しおよび主要AI企業の利益成長に対する強気姿勢を維持する。

逆に、ユーロ圏と中国の株式の年初来の急騰は、欧州の財政出動の拡大、中国のAIの発展、中国政府のビジネス支援を強める姿勢が短期的に織り込み済みであることを示唆しているが、関税は依然として脅威である。

米国株全般とAI関連株への配分が少ない投資家は、短期的なボラティリティを利用して、これらに段階的に投資することができる。最近の株価上昇を受け、欧州とアジア株に対して、より選別的なアプローチを維持し、欧州の財政拡大から恩恵を受ける企業や、台湾市場、中国本土の国有企業を選好する。

また、技術革新への投資機会として「電力と電源」のバリューチェーンに関わる銘柄を推奨しているが、同様な投資機会として最近新たに「ロンジェビティ(健康長寿)」のレポートを発表した。ここでは、今後数年間で高い需要が見込まれる健康長寿を促進する製品やサービスに焦点を当て、投資機会を説明している。

株式以外では、利回りが引き続き高水準にある高クオリティ債で持続的なインカムを確保することを勧める。通貨では、米ドルは短期的に上昇する可能性があるが、年末にかけてその強さが薄れると予想する。米ドルは年末には現在の水準近辺に戻るとみており、レンジ取引の機会を提供していると考える。また、地政学的な不確実性と、個人投資家や機関投資家の金への需要が続いていることから、金は依然として魅力的だとみている。

米国

まずは悪材料から見ていく。トランプ政権の次なる政策の動きを予測することは難しく、今後数週間は、米国市場をさらに大きく変動させかねないイベントが続く。

4月2日には、大半の主要貿易相手国に対する相互関税が発表される見通しだ。相互関税の解釈については各国に見解の違いがあるため、報復合戦がその後数週間で激化することが懸念される。4月10日に発表される米国の消費者物価指数の結果によっては、FRBによる利下げ観測が変わる可能性もある。また、米国の個人消費動向への関心が高まる中、4月16日に発表される3月の小売売上高も、ボラティリティを高める要因となり得る。さらに、2025年第1四半期の企業決算は4月中旬から5月初旬にかけて発表される予定で、関税による直接的・間接的な影響やAIの収益化の動向が投資家の主要な関心事となって、市場のさらなる変動要因となる可能性がある。

一方で好材料もあり、第2四半期末にかけて状況はポジティブな方向に動く可能性がある。トランプ政権は経済的「混乱」を許容する考えのようだが、最近のコメントは、相互関税に対しある程度柔軟な姿勢を示唆してもいる。これまでにもトランプ政権では、関税発動の脅しをかけた後、その内容を和らげるために交渉を持ちかけるという手法がとられてきた。

また、上下両院の委員会は、2017年減税・雇用法(TCJA)に基づいた個人所得税減税の延長と、一部のすでに失効した法人税減税措置の復活を盛り込んだ財政調整法案の策定に取り組んでいる。実際の予算が成立するのは年後半になると見込まれるが、交渉が進展すれば市場心理を押し上げるだろう。

我々は、労働市場に軟化の兆しが見られれば、FRBが6月18日の米連邦公開市場委員会(FOMC)で利下げ実施を決定すると予想する。金融緩和が再開すれば、スタグフレーションのシナリオが後退し、株式市場を下支えするとともに、ボラティリティも低下するだろう。

我々の基本シナリオでは、他の条件が変わらなければ、関税の影響によって、2025年のS&P500種構成企業の利益成長率は約2ポイント低下すると想定し、1株当たり利益(EPS)成長率を6%に下方修正する。それに伴って、S&P500種株価指数の年末時点の予想を従来の6,600から6,400に引き下げた。しかしこれは、年末までになお十分な株価の上昇余地があることも意味する。我々は、景況感を示す経済指標が弱含んでいる中でも、米国の経済成長と企業業績はなお堅調で、AI需要などの主な構造的成長要因は健在だと判断する。

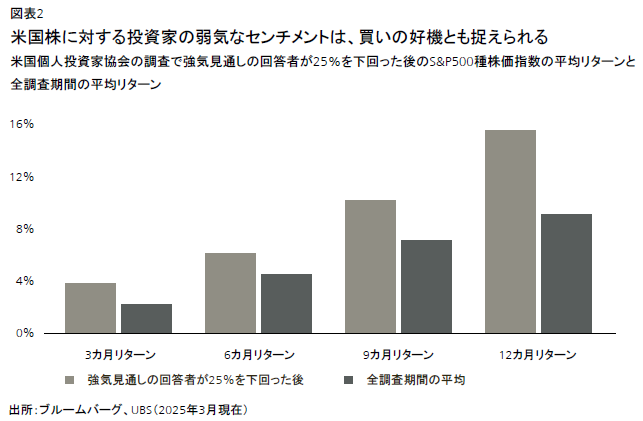

米国株に対する投資家のポジションは、以前の買い偏重が解消され、米国の投資家のセンチメントも弱気に転じている。株式市場が3月に安値をつけた時期に実施された米国個人投資家協会(AAII)の週間調査では、今後6カ月で株価が上昇すると答えた回答者はわずか19%にとどまった。これは、1987年にこの調査が始まって以来の全データの中でも、下位2%に入るほどの低水準である。過去のデータでは、AAIIの調査で強気の見通しを示した回答者の割合が25%を下回った時には、1年後の米国の株価は平均16%上昇しており、上昇確率は85%となっている(なお、過去35年間の12カ月間における平均上昇率は9%、上昇確率は78%)。

AIの収益化に関する不透明感は、最近の市場のボラティリティの一因になったとみられるが、中国の新興AI企業が開発した低コストのAIモデルは、最先端のAIモデルと共存でき、AIの構造的な成長トレンドが損なわれることはないと考える。大規模言語モデル(LLM)が学習モデルから推論モデルへと高度に発展するなか、スケール(規模)がますます重要になっている。そのために必要な研究開発(R&D)の集約度(売上高に対するR&D費の割合)は、米国が13.5%で、中国の8%を上回る。米国のクラウド・プラットフォームは約70%という高い粗利益率(中国は約50%)を確保しており、米国企業はこの優位性を活かし、収益性を損なうことなく、R&Dへの投資を拡充することができる。

したがって投資家には、米国市場の足元のボラティリティを活用し、次頁の「ポジション積み増しのための戦略」に沿って、米国株およびAI関連株の中長期的なポジションの構築を勧める。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。