欧州株式

欧州投資の6つの方法

2025年の欧州株式は、今後の強力なカタリストへの期待が高まっていることから、主要株式市場の中でも特に好調である。実際、今後数カ月のうちにこうした有望な追い風要因の1つまたは複数が実現すれば、経済成長は加速するだろう。

2025.04.01

- 欧州株式は今後予想される複数の追い風要因により、2025年年初来のパフォーマンスは好調だ。欧州地域全体としてはNeutral(中立)の見方を維持しているが、これらのカタリスト(相場変動要因となるイベント)を背景に、一部の欧州個別銘柄に投資機会が生まれている。

- 主要なカタリストとして、1)成長重視のドイツ政府の誕生、2)ロシアとウクライナの停戦/和平合意の可能性、3)製造業活動の見通し改善、4)米国と欧州連合(EU)の関税協議、などが挙げられる。

- 投資テーマ「欧州投資の6つの方法」は、上記のカタリストから生じる、株価を動かす6つのドライバー(長期的影響を与える根本的要因)に焦点を当てている。投資家は、この内1つまたは複数のドライバーに投資することができる。ただし、リスク・リターンを最適化するためには、6つ全てに分散されたポートフォリオによる投資を勧める。

2025年の欧州株式は、今後の強力なカタリスト(相場変動要因となるイベント)への期待が高まっていることから、主要株式市場の中でも特に好調である。実際、今後数カ月のうちにこうした有望な追い風要因の1つまたは複数が実現すれば、経済成長は加速するだろう。先行きの不透明感が漂っているため、欧州株式全体に対するNeutral(中立)の見方を維持するが、こうした新たな要因から恩恵を受ける一部の個別銘柄に投資機会があるとみている。

投資テーマ「欧州投資の6つの方法」は、下記のように6つのドライバー(長期的影響を与える根本的要因)を活かした投資アプローチを示している。

1. 欧州経済の景気循環的な回復見通し、2. ドイツ総選挙後の恩恵を受ける企業、3. 安全保障投資の増加(防衛とサイバーセキュリティ)、4. ウクライナの再建と東欧経済の回復、5. 欧州のエネルギーコスト低下が恩恵となる企業、6. 関税リスクが限定的な欧州グローバル企業。

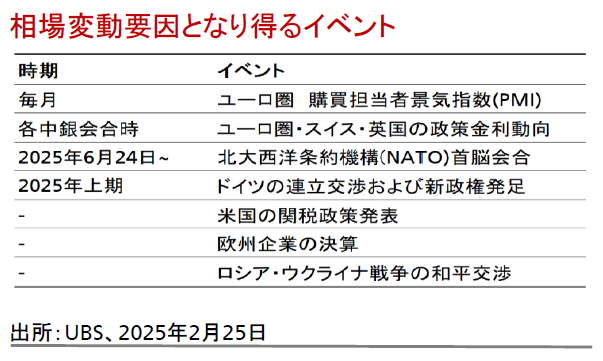

欧州が複雑な経済および地政学的状況を乗り切る中で、主要な4つのカタリストへの期待を背景に、6つのドライバーへの高いエクスポージャーを持つ個別銘柄を選別している。また、我々は本テーマの重要な相場変動要因となり得るイベントを注視する。

欧州経済の景気循環的な回復見通し

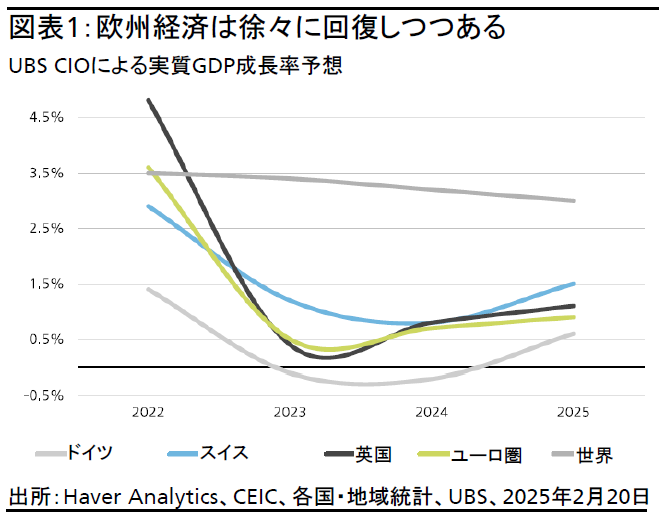

欧州では2025年に緩やかな景気回復が見込まれる(図表1)。一方、米国や中国を含む、世界の他の主要国の経済はやや勢いを失うだろう。エネルギー危機と緊縮的な財政により、ドイツを中心に2年間の景気低迷が続いた欧州経済は、安定した失業率と実質賃金のプラス成長に支えられ、徐々に回復するだろう。

我々は、英国の失業率が2024年の4.3%から2025年には4.1%に低下し、ユーロ圏では5.8%で横ばい、スイスでは2.4%から2.6%への緩やかな上昇を予想する。2022年と2023年の物価急騰は消費に打撃を与えたが、インフレ率はここ数四半期で大幅に低下し、賃金は引き続き改善している。結果、欧州経済は、ユーロ圏、英国、スイスで2025年に実質賃金が0.6~0.8%上昇し、欧州の消費は引き続き底堅い回復を示すと考える。

インフレ圧力の低下に伴い、欧州中央銀行(ECB)は2024年6月に政策金利を引き下げ、金融政策を徐々に緩和し始めた。ECBは利下げを続け、景気を支えると予想される(年末の政策金利は2%予想)。

欧州の景気回復の恩恵を最も受けるのは、欧州の最終市場へのエクスポージャーが高い、景気に敏感な企業である。セクター別では、特に資本財、一般消費財、素材が挙げられる。

景気回復に対する最大のリスクは、追加関税等の貿易障壁のエスカレートや欧州連合(EU)内の政治的行き詰まりである。

ドイツ総選挙後の恩恵を受ける企業

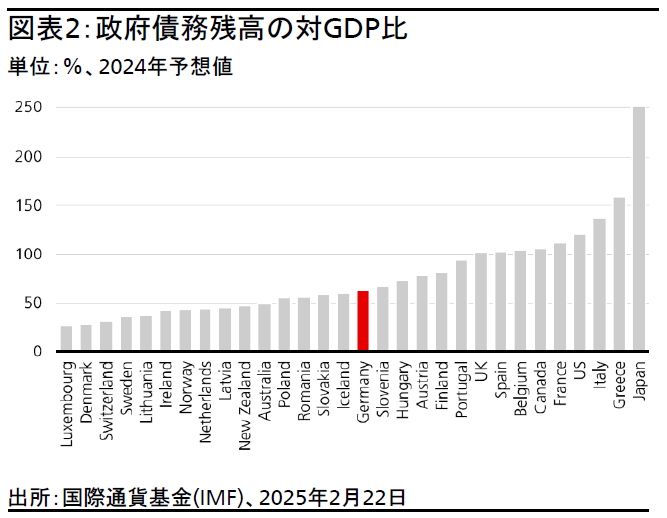

ドイツでは2月下旬の総選挙後、4月の連立政権発足に向けたプロセスが現在進行中である。新しい連邦議会(下院)では、選挙で第1党になった中道右派のキリスト教民主・社会同盟(CDU・CSU)と中道左派のショルツ首相率いるドイツ社会民主党(SPD)の議席数を合わせて過半数が確保され、環境政党「緑の党」を合わせれば、巨額の財政出動を可能にする債務ブレーキ条項*の改革に必要な議席数の3分の2に迫る(訳注:基本法(憲法)改正案は3月21日までに上下両院で可決・承認済み)。連立政権に参加する可能性がある政党はいずれも、財政支出の拡大を支持する意向を表明している。過去20年の間、ドイツは政府債務残高の対GDP比を大幅に削減し(図表2)、財政拡張によって重要な構造的課題に対処する余地を確保してきた。選挙結果は、ドイツが経済成長を重視した政策へ舵を切ることを示唆している。

*政府債務をGDP比0.35%未満に制限するルール

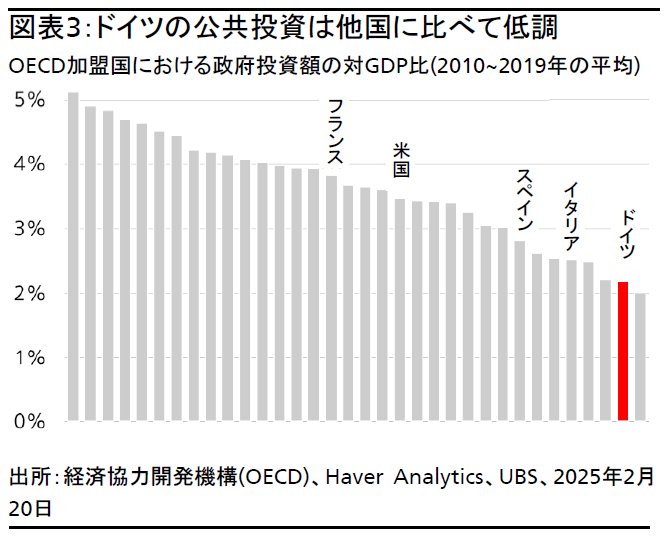

ドイツ市場へのエクスポージャーを持つ企業には、新たな連立政権が目指す財政支出拡大、減税、エネルギーコストの低下、消費者信頼感の改善などが好材料となるだろう。ドイツ国内の景況感を示すIfo企業景況感指数は2021年から低下傾向にあるが、新たな好材料が、2年間の景気後退から緩やかに回復しつつあるドイツの経済成長を促進するだろう。

財政拡大によって、構造的課題であった税負担の軽減、高止まりするエネルギー価格の引き下げ、長年にわたる公共投資の低迷(図表3)の改善が期待される。こうした改革は、インフラ、教育、エネルギー投資や防衛費の拡大につながるだろう(訳注:3月21日の基本法改正により財政規律が緩和され、インフラ投資の特別基金創設や実質的な防衛費拡大を可能にした)。よって、建設、再生可能エネルギー、資本財などのセクターは、公共投資の拡大から恩恵を受けると考える。また、ドイツ市場へのエクスポージャーが大きい企業は特に追い風を受けるとみられ、自動車業界と関連サプライヤー、不動産、資本財、化学などのセクターに注目したい。

安全保障投資の増加

ロシア・ウクライナ戦争前の20年間、欧州諸国は防衛予算を削減してきた。しかし、ロシアのウクライナ侵攻以降、地政学リスクの高まりにより、欧州では安全保障政策とそれに関連する防衛支出の見直しが行われている。

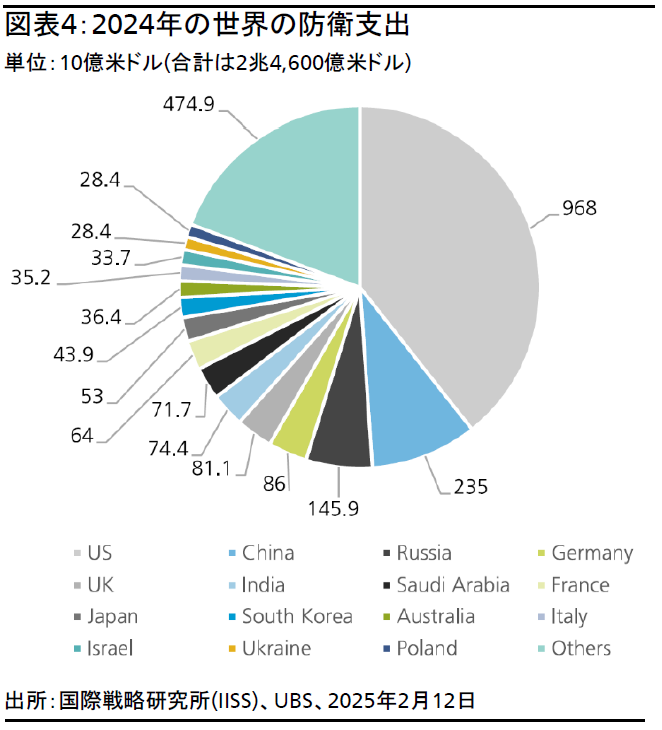

2024年の世界の防衛支出は2兆4,600億米ドルと過去最高を記録し、前年比7.4%増となった(図表4)。欧州は前年比11.7%増と特に伸びが大きく、ドイツは23.2%増だった。2014年以降、欧州諸国は防衛支出を50%拡大した。バルト諸国など一部の欧州諸国では、北大西洋条約機構(NATO)の防衛支出の目標であるGDP比2%を大幅に上回り、同3%を超えている。これに対し、スペインやイタリアなどは同2%を下回っている。ロシアの防衛支出は2024年に前年比41.9%増の1,459億米ドルに達し、GDPの6.7%を占めた。

米国により、欧州は今後、自国の防衛にさらに注力すべきだとの姿勢が明確に示されたため、2025年2月のミュンヘン安全保障会議は、パラダイムシフトを示唆するものとなった。欧州の防衛株はここ数年上昇しているが、更なる上昇余地があるだろう。

我々の試算では、欧州各国が2030年に、NATOの現在の目標であるGDP比2%の国防費を支出した場合、欧州の国防予算は約4,670億ユーロとなる。GDP比3%を支出した場合は7,010億ユーロ、同4%の場合は9,340億ユーロ、同5%の場合は1兆1,680億ユーロに達する*。支出が拡充された場合、装備需要に大きな追い風となるだろう。

*出所:各国政府予算見積もり(入手可能な場合)、OECDによるGDP予測、UBSによる推計、2024年12月4日

防衛支出を増やしているのは欧州だけではない。アジアやアフリカでも、2024年は防衛支出が増加した。中国の防衛予算は2024年に7.4%増加し、2,350億米ドルとなった。アジア太平洋地域の他の国々も、脅威の高まりに対応し、全体の支出は前年比5.4%増となった。また、中東・アフリカ地域では、イスラエルの防衛支出が前年比で73%増加したことが響き、全体では10%の増加となった*。中東やアジアでの需要も、欧州の防衛企業の業績を押し上げるとみられる。

*出所:IISS

結論として、欧州のリスク環境は防衛支出を大幅に拡大する必要性を示唆しており、欧州の防衛市場は、構造的な成長要因により先行きが見通しやすく、景気変動の影響を受けにくいとみられるため、魅力的な最終市場の1つになると考える。

我々の投資見解に対する主なリスクとしては、多くの欧州諸国で既に予算が逼迫しているなか、防衛支出を拡充するための財源を各国がいかに確保するかという点が挙げられる。もう1つのリスクは、米国の防衛予算の削減、そして貿易協定が欧州の防衛支出にもたらす影響である。欧州が米国からの防衛装備の購入を増やす貿易協定が成立した場合、米国でのエクスポージャーが高い企業(特に米国現地生産・現地販売の採用など)には恩恵をもたらすだろう。

ウクライナの再建と東欧経済の回復

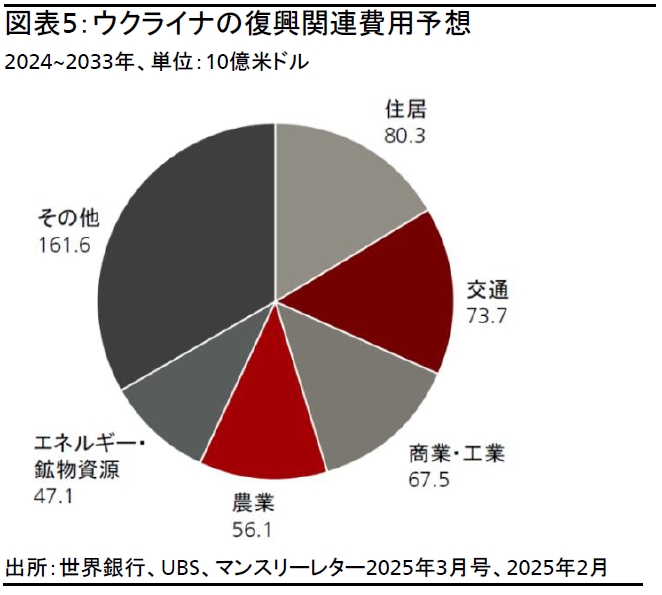

ロシア・ウクライナ戦争は、ウクライナの人口、経済、インフラ、建造物に深刻な損失をもたらした。世界銀行の推計によると、2023年末時点で、ウクライナの再建・復興にはその後10年間で総額4,860億米ドルの費用が必要だとされている(図表5)。

ウクライナの再建・復興の鍵となるのは、永続的な停戦合意や和平協定だろう。確度について予測するには時期尚早だが、和平協定が締結されれば、一部の欧州企業や東欧諸国の経済にとってプラスだ。ウクライナの再建費用は、戦争の期間や今後の損害の大きさ、終戦後の領土境界線、再建の質、資金調達支援や建設業者・出資者への安全保障の保証の程度など、さまざまな要因によって左右される。

ウクライナ再建への取り組みにより、損傷した建物やインフラの修復に不可欠なセメントや関連建材の需要が押し上げられ、恩恵を受ける企業が出るだろう。資本財セクターの企業も、再建・復興への取り組みや、エネルギーコストの低下による恩恵を享受するとみられる。加えて、東欧で強い存在感を持つ金融セクターも上昇する可能性がある。また、旅行、航空、ホテル業界は戦争の終結による追い風を受けるだろう。

欧州のエネルギーコスト低下が恩恵となる企業

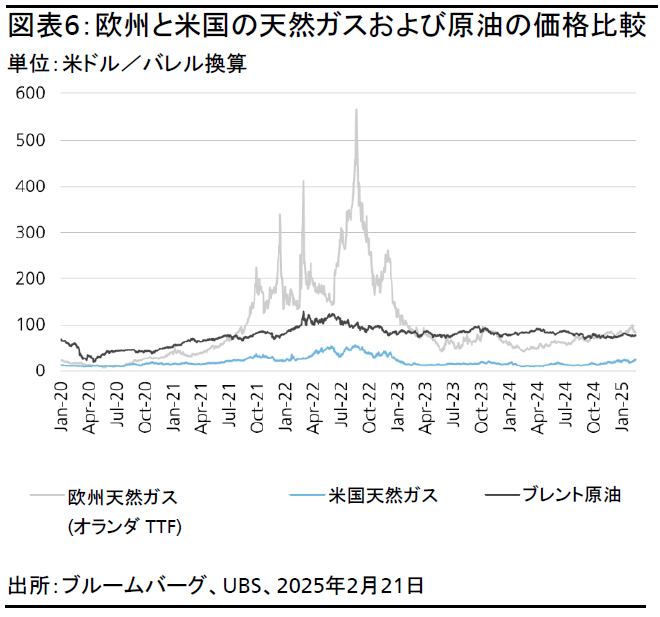

欧州の天然ガスと電力の価格は、ロシア・ウクライナ戦争が始まる前よりも依然としてかなり高く、原油や米国の天然ガスと比較してもはるかに高く、価格変動も激しい(図表6)。

ロシア・ウクライナ戦争前、欧州はパイプライン経由の天然ガスの約40%をロシアから輸入していたが、現在は約10%に減少している。しかし、2024年にEUはロシアの液化天然ガス(LNG)の輸入を大幅に増やしている。停戦合意が実現すれば、欧州へのロシア産の天然ガス供給がさらに増加する可能性がある。再びロシア産へ依存することに対する懸念の声もあることから、実現するかは不確実だが、これにより、依然として高止まりしているエネルギー価格は低下するだろう。

また、目下EUと米国間の貿易の緊張感が高まっていることを考慮しなければならない。欧州が米国のLNGの輸入量を増やす可能性があるため、欧州のロシアからの天然ガス輸入量は戦争前の水準には到底戻らないだろう。

経済的な観点からは、天然ガス価格の低下が欧州全体のGDP成長率を押し上げる効果は小さいと考えられる。我々は、天然ガス価格が50%急落しても、直接的影響とセンチメントの改善などの間接的な影響を合わせて、欧州のGDPを0.5%押し上げるに過ぎないとみている。

とはいえ、天然ガス価格の低下、ひいてはエネルギー価格の低下が消費者や企業のセンチメントに与える間接的な影響の重要性は比較的早い段階で顕在化する可能性があり(エネルギーコストの節約分を他の財やサービスに支出する等)、欧州の景気回復を後押しするとみられる。

重要なのは、主要な当事者間による実りある協議が和平の締結につながることにより、ロシア産天然ガスの供給量が回復して、天然ガス価格が低下すること、また、米国のLNGに合理的な価格でアクセスできるようになることだ。

天然ガス価格が50%低下するシナリオでは、欧州全体の企業利益に約2%のプラスの影響があると予想され、中でも自動車などの資本財、化学、素材などのセクターが最も恩恵を受けると考えられる。これらの業界は、天然ガスを主要な原料とし、バリューチェーン全体にわたるエネルギー集約型の生産に使用している。エネルギー価格の低下は、欧州から事業を展開し、グローバルにエクスポージャーのある企業の競争力の改善に寄与するだろう。例えば、ドイツおよび一部の欧州の自動車メーカーでは、1桁台後半の増益率につながる可能性がある。

欧州株式市場全体への影響を見ると、我々の推計によれば、EUの天然ガス価格が10%下落することで、MSCI欧州指数は約0.6%上昇する。経済および欧州株式市場全体への直接的な影響は、最初は限定的に見えるかもしれない。しかし、我々の推奨銘柄は天然ガス価格の低下に対する感応度が高く、MSCI欧州指数をアウトパフォームすると考える。

関税リスクが限定的な欧州グローバル企業

米国のトランプ新政権の下、関税リスクが世界的に高まっている。それでもなお、我々は、関税の引き上げを伴う貿易摩擦の激化は、欧州経済の回復を頓挫させるのではなく、遅らせるだけだと考えている。なぜなら、欧州はあらゆる面で景気サイクルの底にあるからだ。欧州株式ポートフォリオに、関税リスクが限定的な企業を組み入れることでバランスを取ることを勧める。サービスを提供する企業や、事業の中心が自国にある企業、あるいは価格決定力の強い企業は、米国による追加関税やそれに対する報復措置の影響をあまり受けないだろう。現地生産や現地販売において米国でのプレゼンスが大きい企業は恩恵を受ける可能性が高い。中期的には、トランプ大統領が米国で減税や規制緩和を実施し、米国経済が堅調に推移すると予想されることから、多くの欧州企業が恩恵を受けるだろう。

注視すべきは、特に米国、中国、欧州の政府による経済政策と関税関連の発表、そして関税措置とそれに対する報復措置が激化するリスクである。よって、貿易へのエクスポージャーが小さく、追加関税の影響を受けづらい業種、つまり通信、不動産、公益、金融、ヘルスケアセクターなどを選好する。その他、特に価格決定力の強い企業や、現地生産・現地販売を強みとしている企業に注目する。

主なリスクは、世界的な貿易摩擦の大幅な激化が回避されることである。しかし、このようなシナリオでも、景気循環に強い我々の推奨銘柄は、企業固有の要因による上昇余地が十分に強く、良好なポートフォリオの分散効果を提供するだろう。