日本株式

日本株は年内のイベントをどう乗り切るのか?

年内残り約3カ月は、日本株式にとってイベントが多い期間である。本稿では、我々が短期的に変動の大きな展開を予想している理由と、イベント通過後に日本株式が持続的に回復すると見込む理由を説明する。

2024.09.24

- 2024年残り約3カ月は、米連邦準備理事会(FRB)の利下げサイクル、米大統領選挙、衆議院の解散総選挙の可能性など、日本株式にとってイベントが多い期間である。

- そのため、今後数カ月間、日本株式はボラティリティ(変動率)の高い展開が続くと予想する。だが、過去を振り返ってみると、こうしたイベントを通過した後は、米国が景気後退を回避し、ファンダメンタルズ(基礎的条件)が底堅ければ、日本株式は良好なパフォーマンスを示してきた。

- 本稿では、我々が短期的に変動の大きな展開を予想している理由と、こうしたイベント通過後に日本株式が持続的に回復すると見込む理由を説明する。

我々の見解

2024年残り約3カ月は、日本株式にとってイベントが多い期間である。9月に利下げを開始したFRBがさらなる利下げを行う(円高要因となる可能性がある)と予想されるほか、11月には米大統領選挙を控えており、日本国内でも年末までに衆議院の解散総選挙が行われる可能性がある。

これまで我々は、解散総選挙は日本株にとって明るいカタリストになり得ると述べてきたが、それ以外のイベントは不確実性をもたらしており、ここ数カ月間、投資家のリスク許容度に対する重石となっている。だが、こうしたイベントを通過し不確実性が払拭されれば、日本株式は持続的に回復すると考える。

過去を振り返ってみると、米国が景気後退を回避し、株式市場のファンダメンタルズが底堅ければ、日本株式はFRBの利下げサイクル、米大統領選挙、解散総選挙などのイベントをこなし堅調に推移してきた。しかし、特にドル円の急激な変動など、リスクはまだ残っている。

過去の実績が将来の成果を保証するわけではないが、過去のデータは投資家の期待形成やポートフォリオの戦術的なポジションの構築、投資の開始時期の特定に役立つと考える。我々は、リスクだけでなくファンダメンタルズとバリュエーションに注目し続けることが重要だと考えている。しかし、短期的にボラティリティの高い状況が続く可能性があり、投資家はこうした変動の先を見据えて、日本の構造的変化から恩恵を得られるクオリティの高い株式へ長期的に投資する機会を捉えることができるかもしれない。

FRBの利下げサイクル

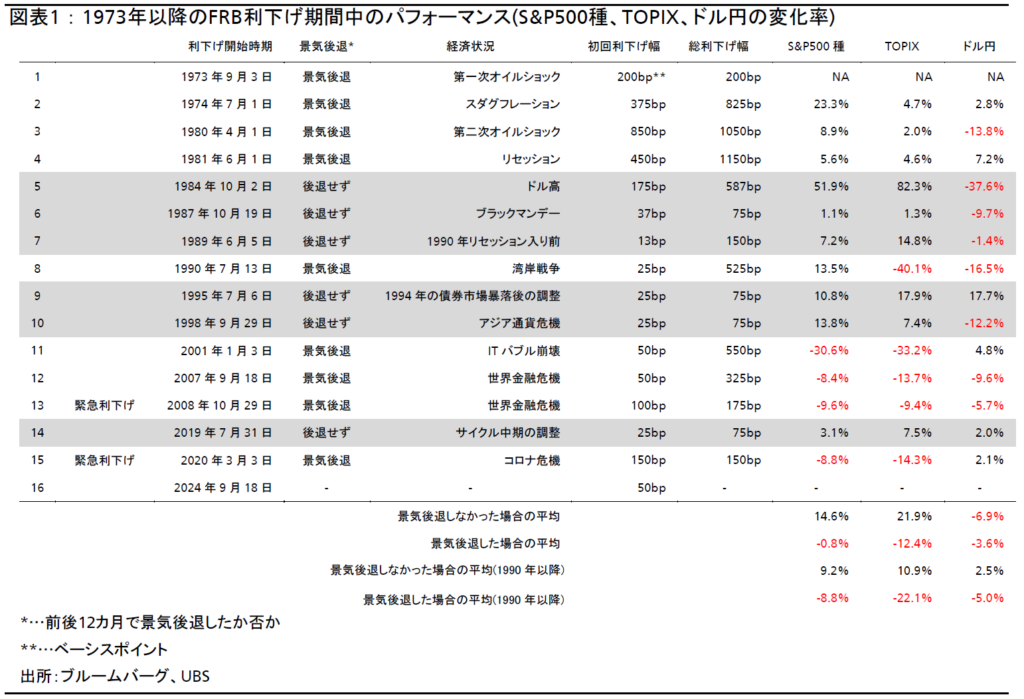

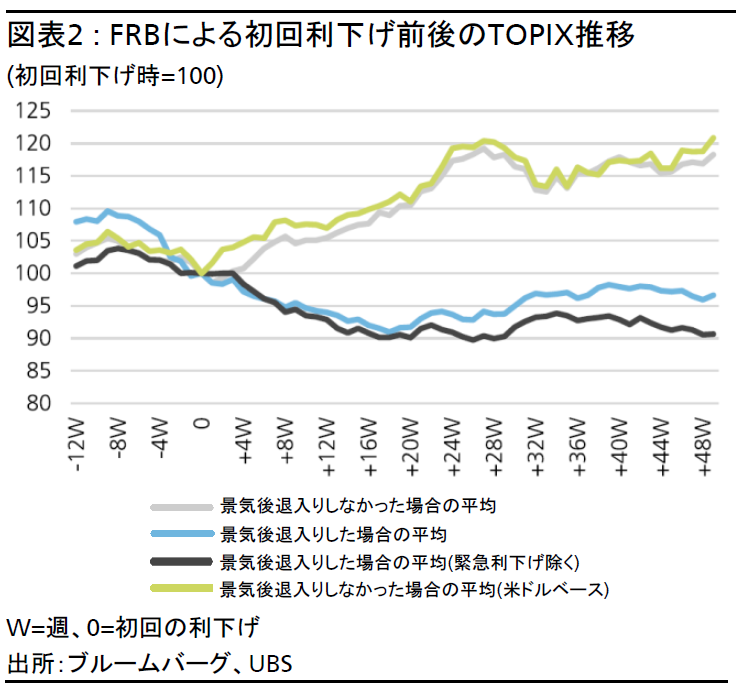

過去のデータをみると、FRBの初回利下げ後に米国経済が景気後退を回避した場合、日本株式は良好なパフォーマンスを示す傾向がある。1973年以降の15回の利下げサイクルのうち、米国経済は6度景気後退を回避している(図表1参照)。景気後退に陥らなかった際のFRBの初回利下げ後12週間と24週間の東証株価指数(TOPIX)の平均上昇率は、それぞれ5%と17%であり、米ドルベースだと円高によりそれぞれ7%と19%とさらに高まる。対照的に、景気後退のときは、両期間ともに6%の下落となった(図表2参照)。

米国大統領選挙と季節性

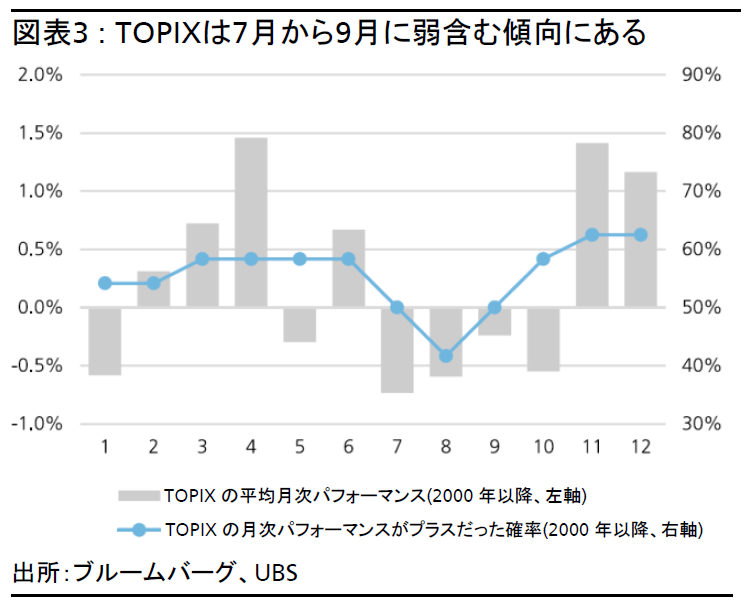

日本株式は11月から翌年4~5月まで上昇する傾向にある。これは、日本企業は中間決算の発表時(10月後半~11月)に通期会社計画を上方修正する企業が多いからだと考えられる。年初は季節的に株価上昇期待が高まる傾向があり、通期決算発表時(4~5月)には本決算が事前予想を上回るか、自社株買いを発表することが多いためである。反対に、夏場、特に7~9月は、短期的なファンダメンタルズのカタリストが乏しく、季節的に弱含む傾向がある(図表3参照)。米国株式も9月は停滞する傾向が強い。2000年以降の7~9月のTOPIXの平均月次リターンはマイナスである。また、過去24年間の中で各月の月次リターンがマイナスだった年は7月が12回(24年間中50%)、8月は14回(58%)、9月は12回(50%)だった。

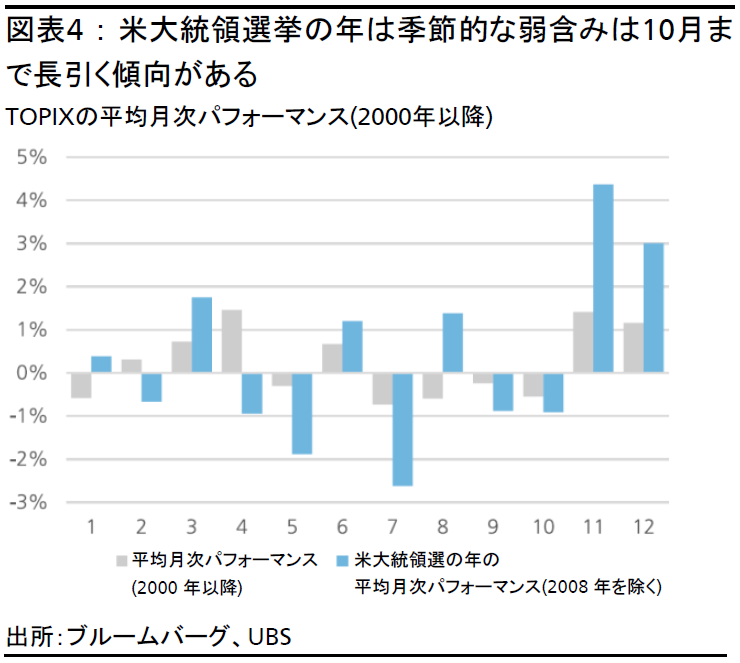

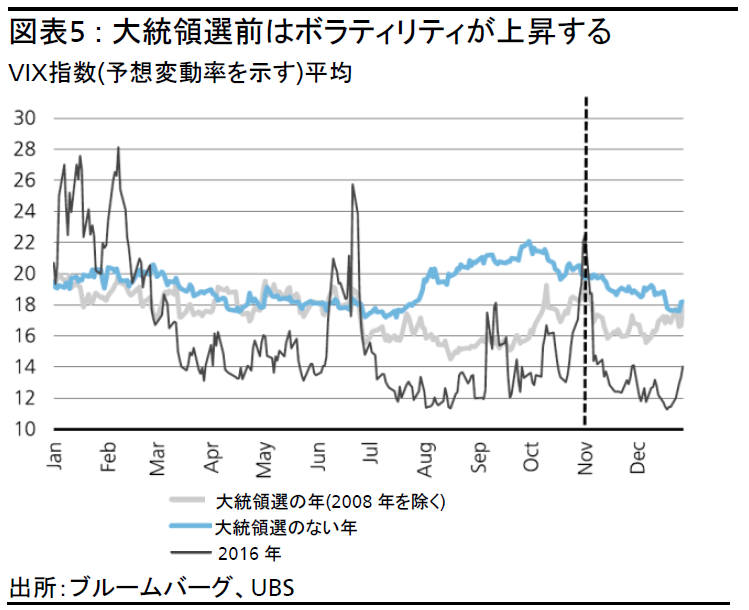

米大統領選挙の年は、日本株式が季節的に弱含む期間が10月まで長引く傾向があり、11~12月に大きく反発することが多い。

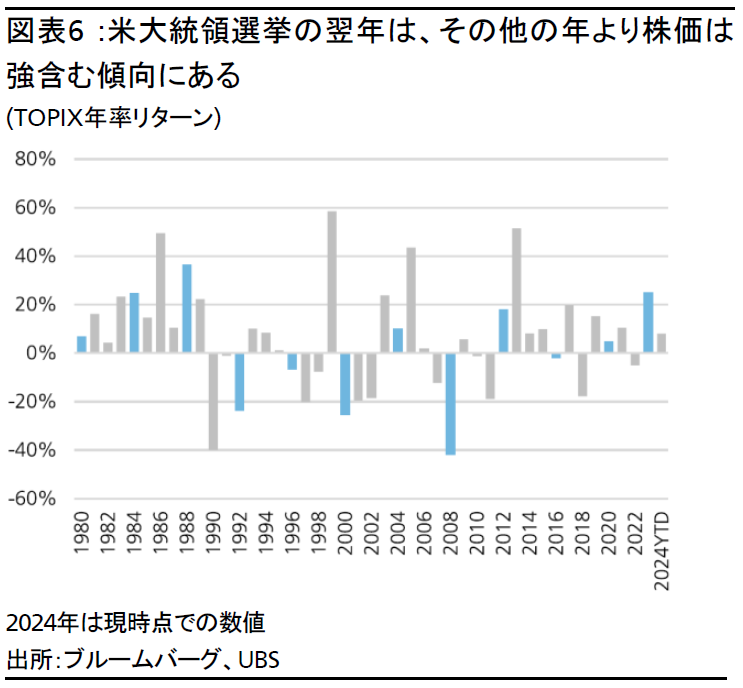

米大統領選挙の翌年の株価は、その他の年より強含むことが多い。1980年以降、大統領選の翌年のTOPIXの平均パフォーマンスは14%と、選挙年の0%、選挙がない年の8%を上回っている(図表6参照)。S&P500種株価指数も同様の動きを示しており、選挙翌年のリターンは16%であるのに対して、選挙年は6%、選挙がない年は12%である。

衆議院の解散総選挙

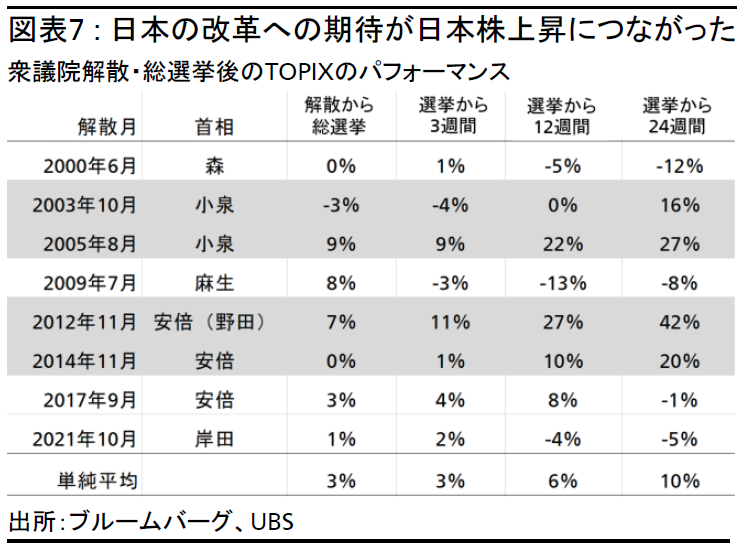

過去を振り返ると、新内閣に対する期待から、解散総選挙は強い株式パフォーマンスにつながる傾向がある(図表7参照)。より重要なポイントは、若手や女性が首相に選出されるなど、世代交代や女性登用が実現すれば、外国人投資家が日本の改革持続の兆候と捉える可能性があることだ。

小泉純一郎内閣(2003年、2005年)や安倍晋三内閣(2012年、2014年)発足時の選挙期間には、日本の改革期待が高まった結果、解散発表後の外国人投資家の日本株買いにつながり、株価は選挙後12週間で平均11%、24週間で19%上昇した。

どこに投資すべきか?

短期的に不確実性が高い状況が続くため、投資家はファンダメンタルズとクオリティに注目すべきである。また、株価回復期を捉えるために内需株と外需株に分散した投資を検討することも重要である。

•内需株:ITサービスや不動産など、独自の業績成長ドライバーを備え、為替の影響を受けにくい銘柄。

•電子部品と半導体:ドル円の水準に留意する必要はあるが、リスク・リターン(リスクに見合ったリターン)は改善している。

•長期投資家は銀行株:短期的にはカタリストに欠けるものの、バリュエーションは魅力的な水準になっている。我々は日銀が2025年上期に利上げを行うと予想している。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。