TechGPT

AIの快進撃は続く

我々は世界のテクノロジー株、特にAIのトレンドに対する強気姿勢を維持する。今回は、我々のAIに対する強気姿勢を裏付ける、今後のAI製品ロードマップについて見ていく。

2024.04.01

- AIのファンダメンタルズ(基礎的条件)は強固だ。我々は世界のテクノロジー株、特にAIのトレンドに対する強気姿勢を維持する。

- 今回のTechGPTレポートでは、我々のAIに対する強気姿勢を裏付ける、今後のAI製品ロードマップについて見ていく。

- 我々は引き続き、2024年にAIのトレンドに乗るための最良の投資先は半導体株とソフトウェア株だと考える。

今後のAI関連製品のロードマップ

今回のレポートでは、今後市場に投入される重要なAI製品について分析し、ロードマップとしてまとめる。

主な生成AIプラットフォームの製品ロードマップとは?

AI需要の裾野は広がっているが、AIインフラ投資のほぼ半分を大手テクノロジー企業のプラットフォームが占める状況が続くだろう。そのため、大手テクノロジー企業が今後市場に投入するAI製品のロードマップを把握することは極めて重要だ。我々の検証結果によると、大半の大手テクノロジー企業はAIを次の成長の原動力と位置付けているため、AIをめぐって野心的な計画を立てていると考える。

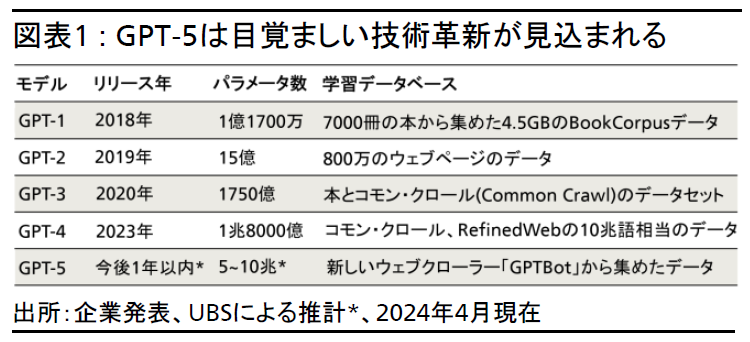

生成AI革命を先導する大規模言語モデル(LLM)「ChatGPT」でも、今後、飛躍的な技術革新が見込まれる。次世代のLLMである「GPT-5」がAIにおけるもう1つの革新的イノベーションになる可能性がある。

図表1は同社のLLMの進化を示している。有料のChatGPTアプリは現時点で、2023年にサービスを開始したGPT-4にバージョンアップしている。AGIの定義は企業によって異なるが、今後投入されるGPT-5によってAGIの実現が近づいたとしても不思議ではない。GPT-5では、学習に使用されたデータベースが拡充され、パラメータ数が増やされるなど、目覚ましい技術革新が見込まれ、AIによる推論のコスト低下も期待できる。LLMが世代交代するたびに、学習に使用されたデータベースの規模が大幅に拡大していることは注目に値する。

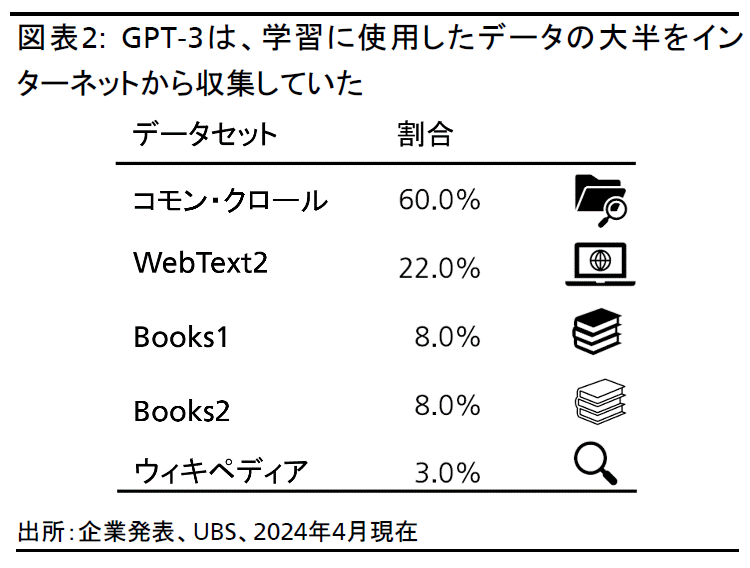

2023年8月にはGPTBotが発表された。GPTBotは、将来のLLMに学習させるコンテンツをオンラインで収集する「ウェブクローラー」と呼ばれるロボットだ。ちなみに、過去の世代のLLMであるGPT-3は、自らの学習に使用したデータの大半をインターネットから収集していたという(図表2参照)。

世界の半導体業界における技術革新ロードマップとは?

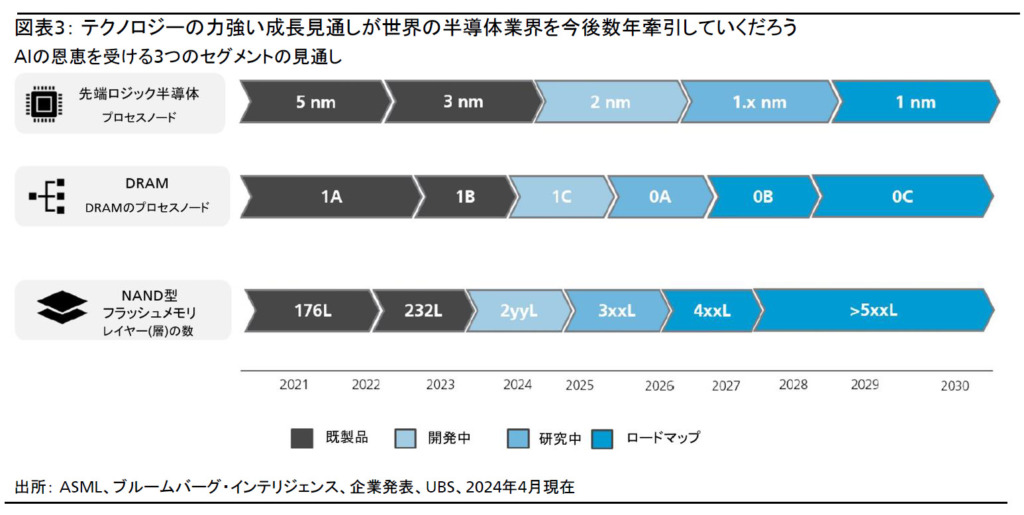

世界の半導体業界の収益は、過去5年間に年平均7%のペースで成長し、2023年に5,200億米ドルに達した。同業界の成長はAIの追い風を受けて力強く加速し、今後5年間の年平均成長率は10%台前半となる見通しだ。需要のトレンドは堅調で、供給についても同じことが言えるため、我々はAI向け半導体の強力なテクノロジー・ロードマップが半導体業界の成長を下支えすると考えている。

セグメント別にみると、アナログ半導体、受動部品(電力の蓄積・放出などを担う部分)、ディスクリート半導体(単機能の半導体デバイス)、その他の半導体が半導体業界全体の収益の30%を占めるのに対し、AIから直接的または間接的に恩恵を受ける3つのセグメントが残りの70%を占めている。1つ目のセグメントはロジック半導体で、半導体業界全体の収益の約50%を占める。残る2つはDRAMとNAND型フラッシュメモリで、それぞれ半導体業界全体の収益の約13%、約7%を占めるとみられる。

図表3が示すように、これら3つのセグメントはいずれも今後12~18カ月間でより先進的なプロセスノード*に移行する、または(メモリの場合は)多層化すると考えられる。技術の詳細は省くが、特筆すべきは、より高度な製造技術により短期間で移行するほど、価格面で優位に立てるということだ。今後、より先進的なプロセスノードに移行するたびに、価格はそれと同等またはより大幅に上昇すると考えられる。

*プロセスノード…半導体の微細化の度合いを表す指標

AI向けGPUのロードマップとは?

Blackwellアーキテクチャを採用した半導体や「X100」半導体の発売が見込まれる米半導体大手企業では、AI向けGPUの販売数量が大きく増えることはないものの、販売価格が25%超上昇すると予想され、堅調な収益の成長は2025年も続くとみられる。一方、新しいAI向けGPU「Instinct MI400」シリーズの販売を2025年に開始するとみられる別の米半導体大手企業は、これまでAI向けGPUの販売実績が少なかったため、販売数量の増加ペースは力強いものとなるだろう。

結果として、これら米大手企業2社のAI向けGPUの収益はいずれも2025年に堅調に成長し、両社合わせて約1,200億米ドルに達すると我々は予想している。

新製品の供給量が徐々に増加することが、供給側の重要なカタリストになるだろう。一方、こうしたGPUメーカーの顧客企業からは、AIの収益化やデータセンター向け投資、さらにはAIが牽引するイノベーション(テキスト入力による動画生成、推論需要の増大、GPUクラウドやソブリンAI(国家が独自に構築して運用するAIインフラ)の需要)に関し、これからより多くの詳細な最新情報が明らかになるだろう。

AI向けカスタム半導体とファウンドリのテクノロジー・ロードマップとは?

我々は、急成長しているAI向けカスタム半導体およびファウンドリ(半導体受託製造会社)セグメントにも投資機会があるとみている。AI向けカスタム半導体は、高価なGPUを補完するために大手テクノロジー企業やスタートアップが設計したアクセラレータ(処理を高速化するためのシステム)のことを指すことが多い。大手企業のGPUの価格は現在約1.5万~3万米ドルなのに対し、AI向けカスタム半導体の価格は通常、1個の半導体当たり1,000米ドル前後で、1つのモジュール(複数の半導体を組み合わせたパッケージ)当たり約5,000~1万米ドルだ。性能面ではAI向けGPUに劣るかもしれないが、主要なプラットフォーム企業が比較的規模の小さいLLMを推論・学習させるなどの特殊な用途で使用する場合に、コスト効率を高める可能性がある。

2025年には各主要企業で、新たな半導体の生産が相次いで開始される。こうしたカスタム半導体(一部はネットワーキングに特化した半導体)の多くはAI向けGPUを補完する役割を持ち、GPUと併用されることは明らかだ。我々は、主要なAI向けカスタム半導体プロバイダーがAI向けカスタム半導体のトレンドに乗る好位置につけていると考えている。

AI向けカスタム半導体の上昇トレンドは、半導体の設計者とメーカーを対象に、数値解析ソフトウェアなどを提供している半導体設計ソフトウェア企業にも恩恵をもたらす。我々は半導体設計の複雑化とAI向けカスタム半導体の上昇トレンドを踏まえ、半導体設計ソフトウェア業界の潜在的な市場規模が年率10%台前半~半ばと堅調なペースで成長すると予想している。

ファウンドリもAI向けカスタム半導体の上昇トレンドから追い風を受ける。成長の重要な原動力としては、先進的なプロセスノードによる収益への寄与度の高まりなどが挙げられる。

露光装置メーカーのテクノロジー・ロードマップとは?

露光は半導体製造で特に重要な工程の1つだと言っても過言ではない。トランジスタ(電気信号の増幅・スイッチング機能)の大きさはこの工程で決まり、トランジスタが小さいほど半導体は高い性能を発揮する。この工程ではウエハを露光装置にセットし、ウエハに形成する回路パターンが描かれたフォトマスク(回路パターンを転写する原版)を通して光を照射する。この分野の最大手企業は、露光装置全体での市場シェアが80%を超え、極端紫外線(EUV)露光装置のような最先端の装置の大半でシェアを独占している。こうした状況のなか、露光装置業界の進化を見ていくうえで、リーダー企業のテクノロジー・ロードマップを把握することは非常に重要だ。

露光装置は4種類ある。基本的な装置であるドライ露光装置は、およそ20年前から使用されており、1台当たりの価格は約2,000万~2,500万ユーロだ。中国による成熟ノード(古い製造プロセス)の製品への需要に牽引され、ドライ露光装置に対する需要はこのところ旺盛だったが、売上高に占めるドライ露光装置の割合は徐々に低下すると予想される。

液浸露光装置はドライ露光装置を進化させたもので、生産性と解像度およびオーバーレイ(配線パターンの重ね合わせ)精度がより高く、1台当たりの価格は約7,000万~8,000万ユーロだ。成熟ノードとやや先進的なプロセスノード関連で一定の需要がある。

極端紫外線(EUV)露光装置はさらに先進的で、高解像度の回路パターンを描画するためにEUVを使用する。EUV露光装置は高価で、1台当たりの平均価格は1.8億~2億ユーロだ。最近、半導体をめぐって米中間の地政学的緊張が高まりつつあり、EUV露光装置はその渦中にある。しかし、最近の輸出規制にもかかわらず、世界のロジック半導体やメモリのメーカーからの旺盛な需要は続く見通しだ。

最後に取り上げるのが、高NA(開口数)のEUV露光装置だ。これはさらに高性能な露光装置で、光学レンズの開口数(レンズの明るさ、分解能の指標)が0.55と、従来の露光装置より高く、コントラスト(光学像の明暗差)と描画解像度も高まっている。高NAのEUV露光装置の価格は1台当たりおよそ2億8,000万ユーロとみられ、ロジック半導体では2nm以下のプロセスノードで2025~2026年から、メモリでもそれと同等の微細なプロセスノードで今後数年以内に使用され始める見通しだ。露光装置の技術革新は今後も継続するだろう。AI関連業界では、製造工程がより先進的なプロセスノードへ移行するため、これによる恩恵が続くだろう。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。