マンスリーレター5月号

バタフライ効果

我々投資家は、業績予想やバリュエーションの指標を無視した「バタフライ効果」に満ちた、不安定で複雑な地政学的およびマクロ経済的環境を切り抜けながらポートフォリオを運用してゆく以外に選択肢はない。

2024.04.25

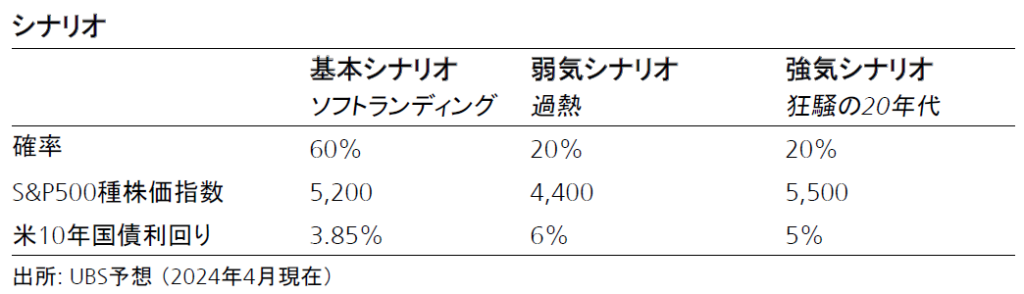

- ソフトランディング:我々の基本シナリオでは、米国のインフレ率と経済成長率が鈍化し、米連邦準備理事会(FRB)は9月に利下げを開始すると想定する。その結果、債券と株式の双方に良好な投資環境が整うと考える。

- 過熱か?:弱気シナリオでは、米国経済の過熱感に対する懸念から米国債利回りの上昇が見込まれる。ポートフォリオの安定化にはオルタナティブ資産への配分が重要となる。

- 「狂騒の20年代」か?:強気シナリオでは、米国のディスインフレと人工知能(AI)の成長見通しに関する楽観論が高まり、株価を押し上げると想定する。

- 資産配分:株式では、高クオリティ株を選好し、米国テクノロジー・セクターへの強気姿勢を維持する。債券でもクオリティの高い債券を選好する。

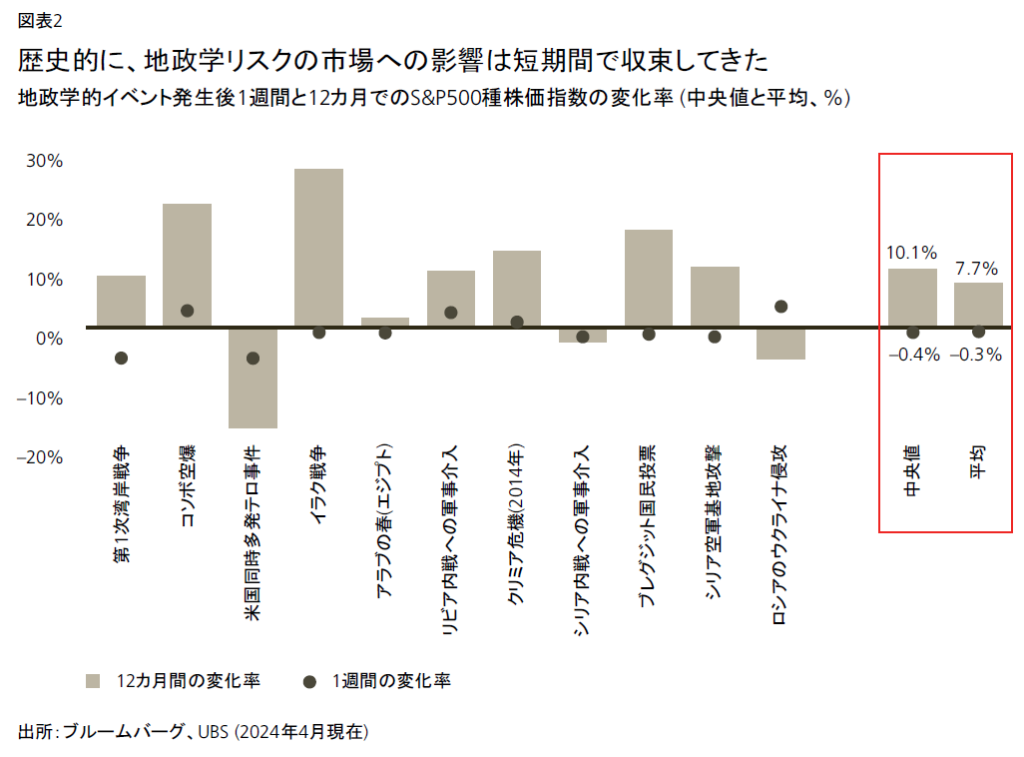

私が先週参加した国際通貨基金(IMF)と世界銀行の合同会合では、イランによるイスラエル領土への攻撃に対し、1万キロも離れた米国議会において、警戒が高まっていたことが話題となった。米議会では、数カ月にわたる膠着を経て、イスラエル、ウクライナ、台湾およびインド太平洋の同盟国への支援を強化する緊急予算案が、珍しく超党派の合意を得て成立し、中国、ロシア、イランへの追加制裁も採択された。

最近の地政学的問題が歴史的な転換点となるのか、あるいは米国インフレ率の予想外の上昇でマクロ経済トレンドの潮目が変わるのかを判断するのは時期尚早である。だが我々投資家は、業績予想やバリュエーションの指標を無視した「バタフライ効果*」に満ちた、不安定で複雑な地政学的およびマクロ経済的環境を切り抜けながらポートフォリオを運用してゆく以外に選択肢はない。

*非常に小さな出来事が予想外の大きなことに発展すること

それでもなお、発生確率が最も高いと考えられる市場の変動要因を把握して、将来の市場動向を予測するシナリオ分析が、資産配分を決める上での最善の手段であるとみている。今月のレターでは、我々の最新のシナリオ分析と投資家への影響に関する考察を述べたい。

基本シナリオでは、米国のインフレ率が徐々に下方トレンドに戻り、7–9月期(第3四半期)末には3%に落ち着くと見込んでいる。米連邦準備理事会(FRB)は利下げを急ぐ必要はないと述べているが、我々は9月には利下げの環境が整うとみている。一方、中東の紛争は局地的なものにとどまると考える。このシナリオに基づき、年末までにS&P500種株価指数は5,200ポイントまで上昇し、米10年国債利回りは3.85%に低下すると予想する。

弱気シナリオは、米国経済成長の過熱感、米国の財政政策に関する懸念、コモディティ価格の持続的な高騰が複合的に影響し、米10年国債利回りが6%に達すると想定している。このシナリオでは、S&P500種株価指数が4,400ポイント程度まで下がると想定している。

我々の強気シナリオは、堅調な米国の経済成長が続き、インフレ率が下方トレンドに戻るのに加え、人工知能(AI)に関する楽観論がさらに高まるかどうかが鍵となる。そうなれば、米10年国債利回りが5%まで上昇したとしても、S&P500種株価指数は5,500ポイントまで上昇することが期待される。

こうしたシナリオは投資家にとって何を意味するのか?株式全体として、リスクとリターンの見通しが均衡しているため、投資家は戦略的(長期的)なベンチマークに近い株式保有比率を維持することが望ましい。株式では、株価指数全体よりも、テクノロジー株を含む高クオリティ株の方が投資妙味が高いとみている。小型株のアウトパフォーマンスも期待できる。

高クオリティ債は我々の選好する資産クラスだ。景気後退に陥った場合には(短期的には確率が低いとみているが)、価格が急騰する可能性が高いため、ポートフォリオに組み入れる価値が高い。高クオリティ債がマイナス・リターンになるには、期待金利がここから大幅に上昇しなければならない。加えて、我々の基本シナリオでは、高クオリティ債のトータルリターンを年末までにおよそ10%と想定している(4月24日時点の米10年国債利回りを基準とする)。

一方、投資家はオルタナティブ投資に資産配分することで分散効果が得られ、さまざまなシナリオでのリスクを管理できる。我々の弱気シナリオは、債券も株式もマイナス・リターンになる可能性が高いと想定しているため、マクロ系や株式マーケット・ニュートラルなどのヘッジファンド戦略がポートフォリオの安定化に寄与するとみている。

原油市場は供給不足が続くとみられることから、我々は強気姿勢を維持している。金(gold)価格も年末までにさらに上昇すると予想する。原油も金も、特に地政学リスクのヘッジ手段として、ポートフォリオに有用な資産であると考える。

基本シナリオ:ソフトランディング

3月のインフレ率は、米国経済が年率2%のインフレ率に向けて着実に歩んでいるとの安心感を与える内容ではなかった。消費者物価指数(CPI)は、総合指数、コア指数(エネルギーと食品を除く)ともに前月から0.4%上昇した。しかも、「スーパー・コア」インフレ率(食品、エネルギー、住居費を除く労働集約性の高いサービス業に特化)は、医療、自動車修理、自動車保険のコスト上昇の影響で前月比0.65%に上昇した。

しかし、我々の基本シナリオでは、今後数カ月でディスインフレ(インフレ率の低下)が再開すると想定している。

ディスインフレ傾向の再開

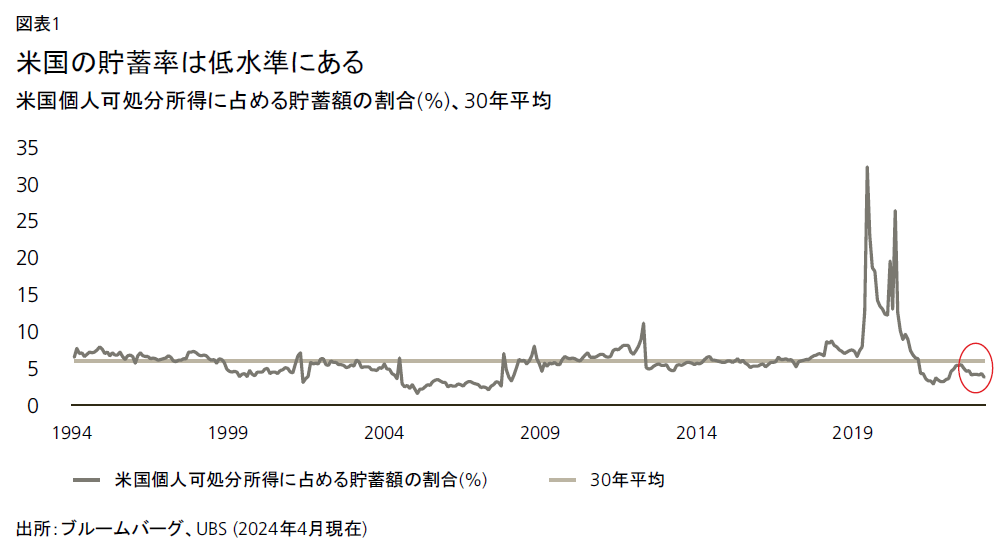

第1に、住居費(CPIバスケットで圧倒的な最大費目)のインフレ率が低下する見通しが強い。これは、CPI住居費インフレ率におよそ12カ月先行する新規住宅賃貸契約に関する実際のデータに基づく判断である。たとえば、不動産情報プラットフォームのアパートメントリストが発表した全米賃料レポートによると、3月の賃料は前年同月比で0.8%下落した。第2に、米国の貯蓄率は現在わずか3.6%と歴史的な低水準にある。つまり、力強い個人消費はいつまでも長続きしないということだ。第3に、3月の平均時給は前年同月比4.1%増と、賃金伸び率が2021年6月以来の低水準に鈍化した。そして第4に、物価上昇に対する消費者の抵抗が強くなっている。最新のベージュブック(地区連銀景況報告)は、消費者が価格に依然として敏感なため、裁量支出がやや弱含んでいることを示唆している。

さらに、米国以外の大半の先進諸国では、ディスインフレ傾向が続いている点を指摘したい。ユーロ圏とスイスの最新のインフレ率は予想を下回った。英国でもインフレ率は引き続き低下傾向にある。

利下げは遅れているが、取り消されたわけではない

インフレ率が上昇しているため、米国の利下げはおそらく先延ばしされるだろうが、取り消されたわけではないと我々は考えている。我々の予想では、FRBは今年の9月と12月にそれぞれ25ベーシスポイント(bp)の利下げを実施する。FRBは、大統領選挙の近辺で金融政策を変更することへの懸念よりも、物価の安定と完全雇用という2つの責務を果たすことを優先すると考えられる。

米国以外ではインフレ圧力が緩和しているため、利下げの動きが始まっており、今後も利下げが相次ぐ可能性が高い。金融緩和は既にスイスで始まっている。欧州中央銀行(ECB)は6月に、そしてイングランド銀行(英中銀)も8月初旬に利下げを開始する可能性が高い。

中東の紛争は限定的なものにとどまる

イランとイスラエルの対立は報復と紛争激化の危険なサイクルのリスクを高めている。イランは、複数の発射地点から数百のミサイルやドローン(無人機)を発射してイスラエルを攻撃した。イランが攻撃72時間前に通告したことに加え、イスラエルと米国などの有志連合が防衛システムを使って迎撃したことで、大きな被害は避けられた。だが、もし事前通告がなかったら、どうなっていただろうかとの疑問は強まった。一方、イスラエルは報復行動を通じて、イランの挑発行動に対し、イラン国内の施設を対象に反撃できる能力があることを伝えた。

我々の基本シナリオは、イスラエルとイスラム組織ハマス間の紛争では、戦闘地域を広げて散発的な攻撃が続くものの、イスラエルとイラン間で戦争が勃発するとは予想していない。両国はここ数週間、武力行動を介して政治的メッセージのやり取りを行っており、幸いなことに両者ともそれが相手に理解されたと解釈している。イスラエルとイラン両国はさらなる報復行動を起こさずにそれぞれが勝利を宣言し、米国はイスラエルへの軍事支援を再確認しつつ、自制を呼びかけた。

全体として、この基本シナリオでは、インフレ率の低下がFRBによる2025年と2026年の本格的な利下げ期待につながり、米10年国債利回りが年末までに3.85%まで低下する見通しだ。S&P500種株価指数は年末までに5,200ポイントに達すると想定している。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。