ドル円

米ドル全面高がしばらく続く

米ドルの経済指標が予想以上に強いことから、ドル円相場は現サイクルでの高値を更新している。我々はドル円予想を引き上げるが、FRBが9月以降に利下げを実施する見方に基づき、第3四半期(7‐9月期)以降はドル円は徐々に下落するとの予想を据え置く。

2024.04.22

- 我々は、2024年6月、9月、12月、および2025年3月のドル円予想をそれぞれ155円、152円、148円、145円に引き上げる(従来は148円、145円、143円、141円)。

- 155円は政府・日銀が為替介入をする最終的な防衛ラインではないものの、今回の予想には米連邦準備理事会(FRB)の利下げ観測の大幅な後退と、円のショート(売り持ち)が高い水準に積み上がっている状況を織り込んでいる。

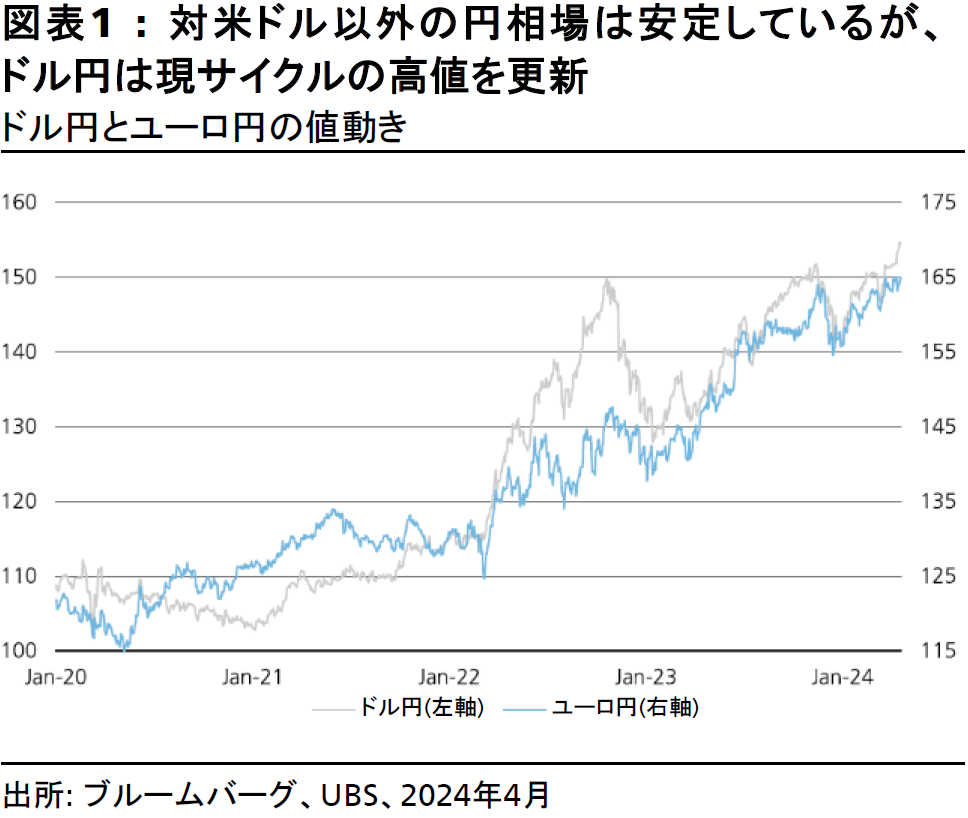

ドル円は現サイクルでの高値を更新

米国の経済指標が予想以上に強いことから、FRBの利下げ開始時期は当初想定の6月から9月に後ずれすると予想する。こうした背景から、今後しばらくは幅広く米ドル高が続くと見込まれるため、2024年6月、9月、12月、および2025年3月のドル円予想をそれぞれ155円、152円、148円、145円に引き上げる。ユーロ円や英ポンド円など米ドル以外の通貨に対する円の相場は相対的に安定しているが、米ドル全面高の展開の中、ドル円相場は現サイクルでの高値を更新している(図表1参照)。日本の金融当局が為替介入を実施していないことも円売りを加速させている。ただ、先週には日米韓の財務相が最近の為替動向に関する共同声明を発表していることから、円安抑止への切迫感は強まっている。

155円は為替介入をする最終的な防衛ラインではないものの、今回の我々の予想にはFRBの利下げ観測の大幅な後退を織り込んでいる。金利先物市場が織り込む年末までのFRBの利下げ幅は足元で40ベーシスポイント(bp)弱と、年初時点の168bpから大きく低下している。ただ、米国経済指標の上振れが続かない限りは、利下げ観測のさらなる後退は限定的だと我々はみている。米国の利下げサイクルは9月に開始との見方に基づき、第3四半期(7-9月期)以降はドル円は徐々に下落するとの予想を据え置く。

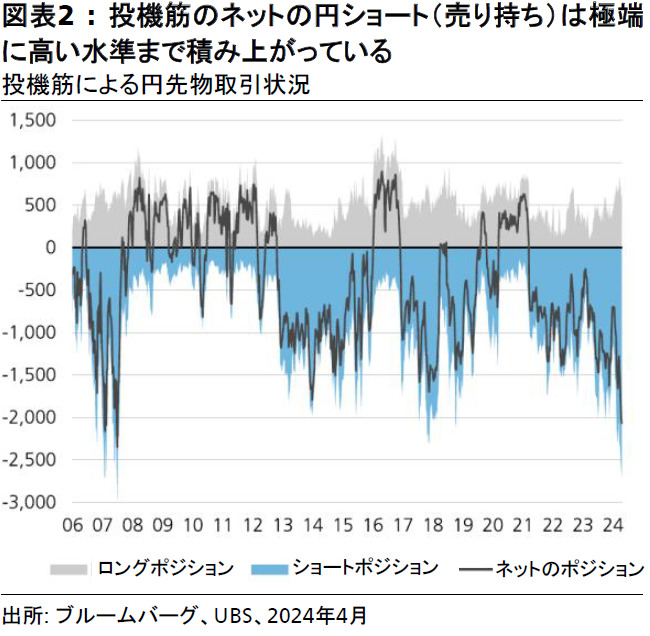

市場でFRBによる金融緩和への期待が高まっている局面では、ドル円は急速に下落する可能性がある。これは、数カ月前の2023年11月半ばから12月下旬までの間にドル円が151.9円から140.3円へ急落したことからも明らかだ。こうした円の急反発は、円のネット・ショートポジション(売り持ち)が拡大することでも加速する。円のショートポジションは足元で2007年以来の高い水準に達している(図表2参照)。こうした状況下では、ボラティリティ(市場の変動率)が高まり米ドル安に振れた局面で、再び米ドル買いを入れてもよいだろう。

投資判断

見通し:米国経済指標の上振れが続かない限り、ドル円の上値余地は限定的とみている。FRBが9月から利下げを開始した場合は、ドル円はその後下落基調に転じるだろう。

レンジ:155円を上抜けると金融当局が円買い介入を実施する可能性がある。

リスク要因:米国の経済指標が引き続き市場予想を上回ると、ドル円は160円に向かって上昇を加速する可能性もある。