ElectionWatch 2024

外交政策の役割

今回のElectionWatchでは、11月の大統領選挙における外交政策の役割に焦点を当てる。また、最も可能性の高い4つの選挙結果が市場に与える影響についても予備的な考察を示す。

2024.03.19

2024年米国大統領選挙の火蓋が切られた。バイデン大統領とトランプ前大統領の両候補は、今夏に民主党と共和党が開く全国大会で候補者指名を受けるのに必要な代議員数をすでに確保している。予備選挙はあと2カ月間続くが、前回の選挙の再現になるのはほぼ確実となった。選挙戦では、税制から産業規制、外交政策に至る様々な問題について、両候補が真っ向から意見を戦わせる激しい展開が予想される。

今年の大統領選挙では地政学的問題が重要な要素となるだろう。ウクライナやガザ地区で紛争が激化するなか、米国では資金や物資の追加支援をめぐって与野党の意見が今なお一致していない。欧州との永続的な同盟関係に対して厳しい目が注がれており、米中関係も依然、緊張状態が続いている。メキシコとの国境警備も選挙戦の主要な争点の1つとなっている。有権者の間では、国際社会に対して米国が担う様々な役割に疲弊した様子が見られる。対外関与・軍事介入に対する抵抗感も強まっており、21世紀の世界秩序にも大きな影響が及ぶだろう。

今回のElectionWatchでは、11月の大統領選挙における外交政策の役割に焦点を当てる。また、最も可能性の高い4つの選挙結果が市場に与える影響についても予備的な考察を示す。ただ、選挙はまだ半年以上先であり、その間に世界的な出来事が発生した場合には有権者の判断や選挙結果に影響を与える可能性がある。

地政学

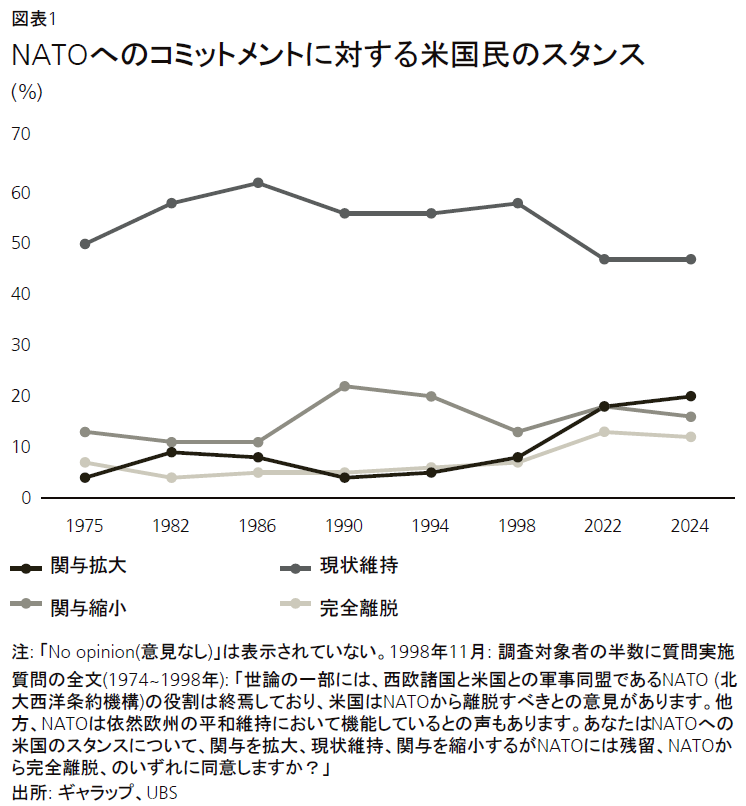

北大西洋条約機構(NATO)は、1949年に米国、カナダ、西欧諸国が旧ソ連の脅威に対抗するため創設した集団的安全保障同盟である。NATOの設立は米国史における重大な転換点となった。これを機に、米国が第二次世界大戦前までの外交の基本姿勢であった孤立主義から脱却したのである。その後75年にわたり、NATOに対する超党派の支持は、米国の外交政策における試金石となった。NATOに対する世論は時代とともに変化してきたが、ギャラップ社の最近の世論調査に見られるように、NATOは米国民の幅広い層から引き続き支持を得ている(図表1)。

トランプ氏は最近の選挙集会で、もし自身が再選されれば、十分な軍事費を負担しないNATO加盟国に対し、ロシアに「やりたい放題」やるよう促すと主張したが、これを世論は否定的に見ているようだ。トランプ氏の扇動的な発言は、当然ながら同盟国の不安を招いたが、これは選挙集会の熱気の中で熱烈な支持者に向けてなされた、衝動的な言動であることも念頭に置いておきたい1。トランプ氏は、NATOの国防支出で、米国の負担額が圧倒的である状況にかねてより不満を示しており、彼の発言はこの視点から理解する必要がある。トランプ氏がNATOへの揺るぎない支持を後退させているのは、国内インフラが各地で老朽化し、累積赤字が持続不可能なペースで増加している現状下、米国はもはや多額の財政的負担を負うことはできないとの考えが根底にあるからだろう。

トランプ氏が来年1月に大統領に返り咲いた場合、外交政策が取引重視の孤立主義的方向に転換する可能性は十分ある。その場合、多国間同盟への米国の参加は他国からの譲歩を得られるかどうか次第となる。また、議会の構成にも大きく左右されるだろう。2024年度国防権限法は、上院の事前承認を得た場合にのみ米国のNATO脱退を認めている。仮にトランプ大統領が上院の反対を押し切って一方的にNATOを脱退した場合、同法は両院の3分の2が必要な予算の計上に同意するまで、脱退のための資金の拠出を制限する効力がある2。

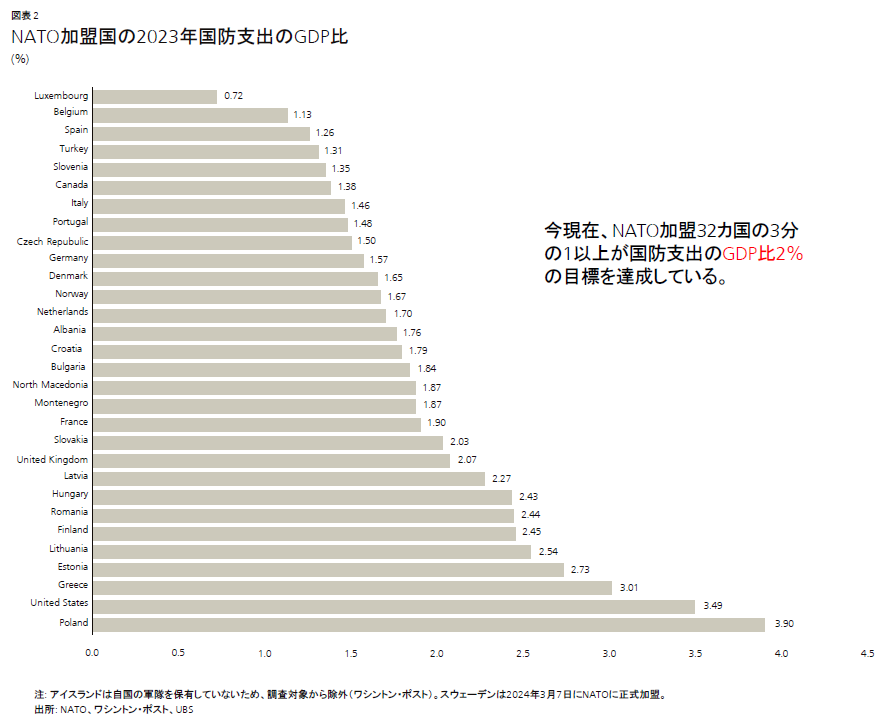

NATOは2006年の国防相会議で、戦闘即応性を確保するために加盟各国が国内総生産(GDP)の少なくとも2%を国防支出に充てることに合意したが、これまでこの目標を達成した国は少数にとどまっていた3。だが、2023年には、加盟32カ国のうち11カ国がこの目標に達しており、この中にはイースタン・フランク(東側面) の多くも含まれている(図表2)。NATOのストルテンベルグ事務総長によれば、今年は18カ国が2%の基準を達成する見通しで、わずか3カ国のみだった10年前と比べると大幅な改善である4。国防費の増額は、ロシアのウクライナ侵攻を受けた合理的な反応であると同時に、米国の一極支配体制が崩れ始めていることを示唆しているともとれる。その結果、長期的には、欧州が兵器や軍事物資の生産能力を強化し、米国としのぎを削るようになるだろう。

有権者による大統領候補の外交政策に対する評価と、大統領にふさわしいリーダーシップがあるかどうかの判断は、一致しないことが多い。だが、 大統領候補が選挙期間中、ライバル候補に対する有権者の信頼を低下させる戦法として、地政学的脅威を誇張して指摘することは、決して珍しいことではない。例えば、ジョン・F・ケネディは、米ソ間で弾道ミサイル技術の格差(いわゆる「ミサイル・ギャップ」)があると主張してアイゼンハワー政権を攻撃している。

米国の有権者は伝統的に、具体的な外交政策綱領に賛成するかどうかよりも、大統領候補の資質を重視してきた5。米国の海外における利益を積極的に守る姿勢が見られる候補者ならば、有権者は外交政策の細かい部分について、大抵は目をつぶる。トランプ氏はこのことを直感的に理解しており、自分とバイデン氏との違いを先鋭化するために、過激と思われる発言を敢えて行っているのだ。

移民問題

米国大統領選の勝敗は国内経済の状況に大きく左右される。ピュー・リサーチ・センターが1月16日から21日にかけて実施した調査は、今年もこの歴史的なパターンが繰り返されていることを示している。回答者のほぼ4分の3が、米国大統領や議会が最優先で解決すべき課題として経済の強化を挙げたのだ6。

しかし、過去と異なる点もある。移民問題の重要性が高まっているのだ。メキシコとの国境の不法移民問題は、有権者にとって消費者物価よりも大きな関心事となりつつある。その理由は、米国税関・ 国境取締局(CBP)によると、同局が南西部国境から不法入国した移民に遭遇した件数が、2021年度(2020年10月~2021年9月)の約170万件から、2023年度には250万件近くに急増しているからだ7。米議会予算局は、合法的な永住者と一時的な労働者を含む純移民数(移民流入数から流出数を差し引いた人数)が、2023年には330万人に達したと推定している。

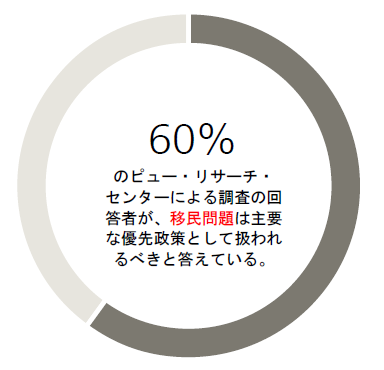

不法移民の急増は州政府や地方自治体にとって深刻な課題である。社会福祉や治安維持にかかる財政的負担を強いられるからだ。しかし、人口が増加することにより個人消費と労働参加率が上昇し、その結果、インフレ圧力の鈍化につながる可能性もある8。マクロ経済への影響に関わらず、ピューの調査では60%近くが、移民政策は主要な優先政策として扱われるべきと回答している。この調査でさらに興味深いのは、党派による違いである。共和党員および共和党寄りの有権者の4分の3以上が、国境管理を最優先課題に挙げているのに対し、民主党は移民問題に対して寛容姿勢と強硬対応の間で態度を決めかねている9。

移民問題と国境管理が大統領選挙にとっていかに重要な要素であるかは、2月29日にバイデン氏とトランプ氏の両候補が南部国境を相次いで訪問したことからも見て取れる。2人は移民政策においても対立的な姿勢を示している。バイデン氏は立法による解決策を目指しているが、共和党強硬派の反対に阻まれ 、現時点もなお法案は成立していない。一方のトランプ氏は、壁建設の再開と拘束された移民の速やかな強制送還を主張している。この論争は本選終了まで続くとみられ、共和党有権者の支持を取り付ける切り札の1つとなるだろう。

貿易と関税

トランプ政権は2018年および2019年に3,800億米ドル相当の輸入製品数千品目に関税を課し、外交交渉の手段として利用した。関税は米国消費者に対する約800億米ドル相当の税金として作用し、経済成長率を低下させたが(ある試算では0.21%減)、バイデン氏は、大統領就任後もこれら関税をほぼそのまま維持した10。

バイデン大統領がトランプ前政権の追加関税を概ね継続したことは、米国民の間で自由貿易への懐疑的な見方が続いていることを暗に認めたことになる。端的に言えば、多くの製造業の雇用が海外に移転してしまったのだ。だが、補助金や税制優遇などを通じて製造業の国内回帰を促す法案の成立から、国外流出のペースには減速感がみられる。こうした動きはすでに米国の貿易相手国との間に緊張を生み出しているが、米国が自国を優先する政治環境にある限り、誰が大統領になっても通商交渉で相手に譲歩することは難しい状況にある。

トランプ氏は、すべての輸入品に一律10% 、中国からの輸入品には60%超の関税を課す考えを示している。2022年の米国の輸入総額は3兆2,700億米ドルで、そのうち中国からの輸入は5,000億米ドルを超える。仮にこれらの関税が賦課された場合、上記の数字をベースに計算しただけでも、それぞれ 約3,000億米ドルの追加増税が発生することになる11。サプライチェーンは混乱し、相手国からの報復措置もありうる。米国の自動車産業は、安価な輸入車に対する新たな障壁から恩恵を受けるかもしれないが、その他の中国製輸入品が米国の工業生産に不可欠な部材であることも忘れてはならない。

関税は本質的にインフレ要因であり、金融引き締め政策を通じてインフレを抑えようとする米連邦準備理事会(FRB)の取り組みの効果を損なうものである。しかし、トランプ氏が当選し、グローバル貿易に対して新たな障壁となる政策を採用すれば、現実的な政治が経済よりも優先されることになるだろう。一方、バイデン氏が再選されれば、こうした新たな追加関税の賦課は行われず、代わりに国内製造業へのインセンティブ付与や生産拠点の自国回帰を促す措置(これは財政の負担)をとるとみられる。いずれにせよ、自由貿易の時代は終わったと言える。

投資インプリケーション

2人の大統領候補はまったく対照的な政策を掲げていることから、市場へのインプリケーションも大きい。投資ポートフォリオは政治と切り離して構築することが基本だが、今後8カ月間は市場のノイズがひときわ多くなるだろう。特に、選挙結果を左右するとされる7つの激戦州では、絶え間ないメディア報道が続くだろう。投資家は不確実性を嫌う傾向があるため、選挙が近づくにつれて株式市場のボラティリティ(変動率)が上昇したとしても不思議ではない。しかし、忘れてはならないのは、政府の政策は、FRBの動き、インフレ率、企業利益の伸びなど、市場に影響を与える多くの要因の1つに過ぎないということだ。

どちらが大統領に就任するにしても、2025年に立法議案を強力に推し進めることができるかどうかは議会選挙の結果次第である。上院は共和党が優勢である。共和党の方が改選対象の議席が少なく、また上院選挙が実施される州で優位に立っているからだ。下院は上院よりも予想が難しいが、どちらの党が過半数を獲得しようと、両党の議席数は僅差が続くと予想される。

党派対立が激しく、上下両院とも僅差で多数派を占めると予想されることから、統一政府が誕生しない限り、いずれの党も画期的な法案を通すのは難しい。両党とも社会保障改革には消極姿勢を示しており、加えてこの2年間で財政赤字拡大への懸念も高まっていることから、特に議会通過が必須の税制法案を可決するのは困難な作業になると予想される。減税・雇用法(TCJA)に含まれる個人所得減税の時限措置は2025年末に期限切れとなるため、両党は期限切れを機に、それぞれの政策課題に沿った税制改革法案の成立を目指すだろう。

次頁以降の表は、最も可能性の高い選挙シナリオ別に、政策、経済、および市場に関する見通しをまとめたものである。重要なのは、近年の財政赤字の拡大と金利の上昇により、議会が減税や歳出増による大規模な財政拡大策に踏み切るだけの「財政的余裕」が大幅に縮小していることだ。このため、議会には過去2回の大統領選挙後よりもはるかに大きな制約が加わるだろう。

ブルー・スウィープ (Blue sweep/民主党圧勝)

民主党が大統領職と上下両院を掌握する「ブルー・スウィープ」となった場合、法人税率引き上げの可能性が高まり、株式市場にとって最もネガティブな結果になると予想される。2017年の個人税減税措置の一部が失効となることも、個人消費の若干の下押し要因となる。一部の業界では規制圧力が強まる可能性があるが、基本的には現状維持が続くものと見込まれる。

バイデン氏勝利+ねじれ議会

バイデン氏が勝利しても議会がねじれ状態となった場合は、政策変更は限定的なものにとどまり、金融市場への影響も小さいと予想される。バイデン政権は、大統領令と規制当局の監督に大きく依存せざるを得なくなるだろう。

レッド・スウィープ (Red sweep/共和党圧勝)

2017年の減税措置は延長され、法人税率のさらなる引き下げもありうる。こうした減税措置の財源は、インフレ抑制法(IRA) におけるグリーンエネルギー関連支援の削減により賄われる可能性がある。株式市場は、減税と規制緩和を好感するだろうが、それも関税引き上げと貿易戦争によるコストとインフレ率の上昇懸念によって一定程度相殺されるだろう。当初は金利上昇と米ドル高の展開が予想される。このシナリオでは、規制緩和の恩恵が見込まれる金融セクターが注目される。

トランプ氏勝利+ねじれ議会

財政政策の大幅な変更はねじれ議会によって阻止され、選挙結果による主な変化は関税の引き上げと規制の緩和にとどまるだろう。全体として、この2つの要因による株式市場への影響は好悪まちまちとみられる。米ドルと金利は小幅に上昇するだろう。規制緩和の恩恵が大きいのは金融セクターと考えられる。

続きはレポートをご覧ください。