日本経済

日銀が金融政策正常化へ舵を切る、緩和姿勢は継続

日銀はマイナス金利政策やYCCなど、長期に及んだ大規模緩和の解除を決めた。新たな政策の枠組みにおける金融引き締めペースは緩やかなものになると我々は考える。

2024.03.19

- 日銀は3月19日の金融政策決定会合で、マイナス金利政策や長短金利操作(イールドカーブ・コントロール、YCC)など、長期に及んだ大規模緩和の解除を決めた。植田和男日銀総裁は、賃金と物価の好循環が見通せる状態に至ったと述べた。

- 日銀の新たな政策の枠組みにおける金融引き締めペースは緩やかなものになるとみている。いまだにマイナスの需給ギャップと穏やかなインフレ見通しを踏まえ、我々は政策金利が2024年を通じて0~0.1%で推移すると考える。

- 金利:米国金利の動向にもよるが、日銀の新しい政策枠組みでは、日本の10年国債利回りが年末までに1.0%に達すると見込む。

- 株式:2024年は、良好な国内経済環境と緩和的な金融政策の継続が、日本株式を下支えするとみられる。今年、日本株式を押し上げる重要な要因はコーポレート・ガバナンス改革であり、特に政策保有株の解消は短期的な押上要因となるだろう。

何が起きたか?

日銀はマイナス金利政策の解除とYCCの撤廃を決め、ついに金融政策の正常化に踏み切った。無担保コールレート(オーバーナイト物)を0~0.1%程度で推移するよう促す。YCCを撤廃する代わりに、これまでと同程度の国債買い入れを継続し、長期金利が急激に上昇する場合には機動的に対応する。2010年に導入された上場投資信託(ETF)と不動産投資信託(J-REIT)の新規買入れも停止する(どちらも過去2年間の活用は最小限にとどまっている)。さらに日銀は、フォワードガイダンス(政策の先行き指針)から、物価上昇率が2%を安定的に超えるまで資金供給量の拡大方針を続ける「オーバーシュート型コミットメント」を削除した。だが、植田和男総裁は現時点で将来の金融政策の道筋について示唆しなかった。今後、需要回復からインフレ基調が加速した場合、日銀の政策は追加引き締め方向に傾く可能性がある。

今回の政策修正で、日銀は2006年以降初めて利上げに踏み切ることとなった。発表後、ドル円はやや上昇した一方、日本の10年国債利回りは20~30ベーシスポイント(bp)低下(価格は上昇)した。日本経済は、低インフレ・低賃金成長・低金利という状況からようやく脱出したようにみえる。本稿では、日銀が政策正常化に踏み切った背景、今後の政策見通し、市場(日本株式、債券および為替)への影響について説明する。

政策正常化の背景

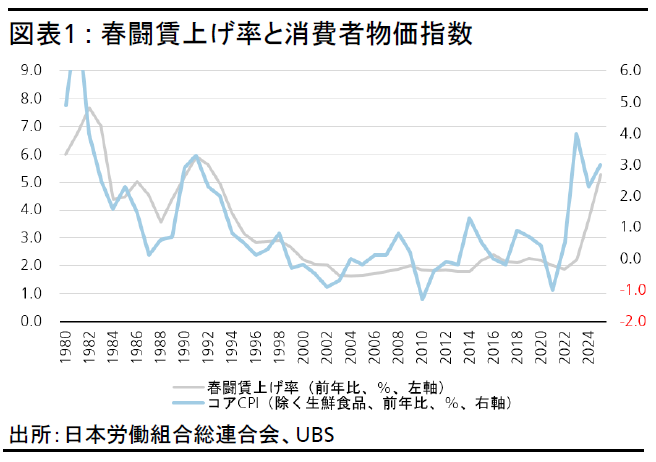

日銀が政策正常化に踏み切った理由の1つ目は、連合が3月15日に発表した春季労使交渉(春闘)の第1回目の集計結果で、賃上げ率が1991年以来の高水準となる平均5.28%と、想定以上に強い伸びが示されたことだ。

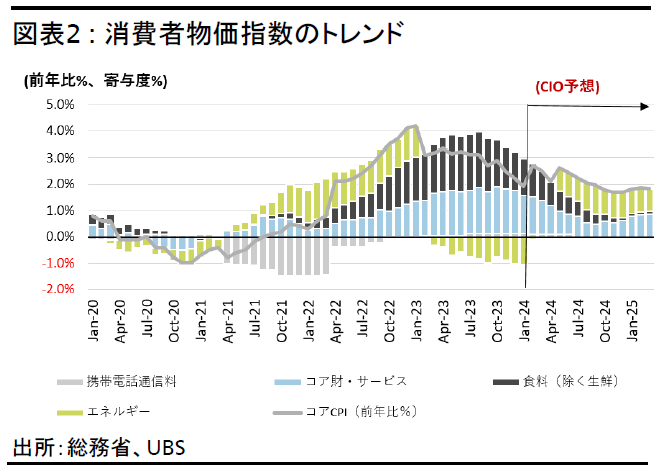

この結果は、最終的な賃上げ率が約5%(2023年は3.6%)で落ち着く可能性を示唆しており、物価上昇率2%達成への道筋に沿った動きだといえる。2つ目に、着実な物価上昇もまた日銀を後押ししたと考える。我々は、2024年を通じて食品やエネルギー価格はやや鈍化するものの、生鮮食品を除く日本のコア消費者物価指数(CPI)は2%を超えて推移すると予想している。

重要なことは、CPI全体の半分を占めるサービス価格が上昇していることだ。2025年のインフレ率は約1.5%で安定すると予想しているが、足元の2%を超えるインフレ率は、物価の基調が安定していることを裏付ける。

また、旺盛な設備投資により、2023年10-12月期の国内総生産(GDP)成長率が前期比年率換算-0.4%から同+0.4%に上方修正されたことも、2024年の力強い経済成長見通しに対する信頼感を高めた。世界の製造業の循環的回復、日本の深刻な労働力不足、産業の国内回帰のための投資がサプライチェーンの向上を促し、今年の堅調な設備投資を支えると予想する。

今後の政策正常化の見通し

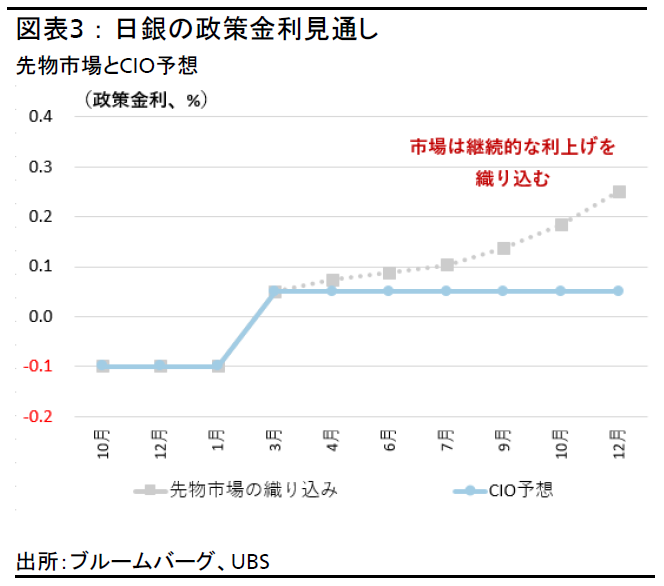

市場では今回の日銀の政策判断が下される前から、持続的な利上げによって、年末までに政策金利が0.2%を超えることが織り込まれていた。だが我々は、日銀はそれよりも緩やかな金融引き締めの道程を辿ると考える。我々は2024年を通じて、政策金利が0~0.1%で推移するとみている。

日銀は、金利と国債買入れの両方について柔軟な姿勢を維持する可能性が高く、政策正常化の初期段階は緩やかなものとなり、緩和的な政策方針が継続されると考える。

将来の利上げペースは、2%のインフレ率を維持するための賃金と物価の好循環の動向次第となるだろう。食品やエネルギーに対する円安や世界的なインフレの影響など、供給側の要因によるインフレ上昇ではなく、需要主導型のインフレが確認できることが重要だ。そのためには、2020年1-3月期以来となる需給ギャップのプラス転換が不可欠であり、2024年下期にも実現するとみられる。もっとも、2024年以降、2%のインフレ率が持続するには、これだけでは不十分だろう。我々は、生鮮食品とエネルギーを除くコアコアCPIが2025年初めに1%台半ばへと低下した後、2025年後半に向けて再び上昇すると予想する。

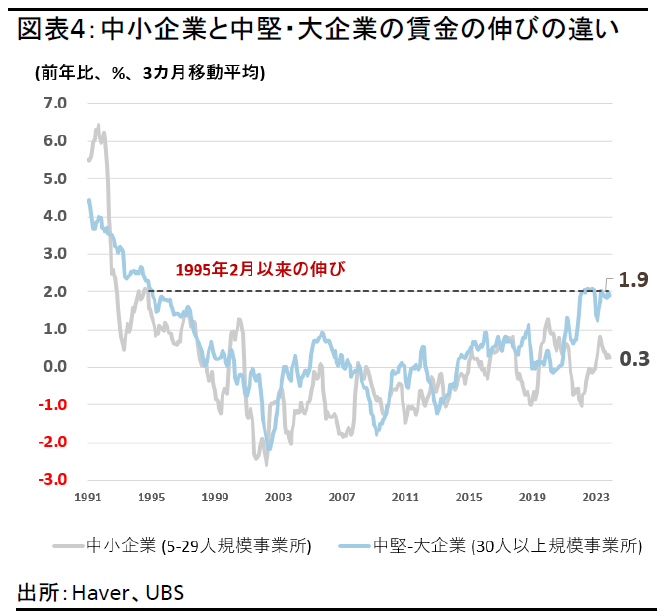

中小企業の賃金上昇率も鍵を握る。大企業および中堅企業の賃金は2月、1995年の高い伸びに並ぶ前年比1.9%の上昇を示したが、中小企業の賃上げ率は前年比0.3%にとどまる。2024年は賃金上昇のさらなる加速が期待されるが、中小企業の上昇ペースは大企業ほどではないだろう。

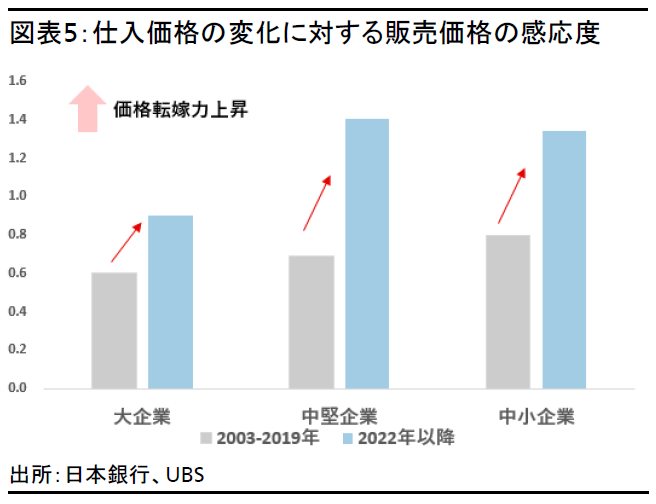

とは言え、企業の価格設定動向は変化しており、日本は過去数十年に比べてインフレ環境になってきている。仕入価格の上昇に対する販売価格の感応度は大幅に上昇し、1.0を上回っている。

需要側の要因によるインフレ率2%の達成には時間がかかるかもしれないが、日本経済は長期的に1~1.5%のインフレを達成すると見込まれる(1995~2019年は0%)。

上述のマクロ経済環境が実現する可能性が視野に入れば、日銀がバランスシート上の国債を削減する量的引き締めのペースに関して、政策指針の議論が始まるだろう。オーバーシュート型コミットメントがフォワードガイダンスから削除されたため、日銀は買い入れペースの維持にとどまらず、適切な場合には徐々に削減すると考えるのが妥当だと考える。

日本市場への投資インプリケーション

日銀は、今年中は新たな政策金利を0~0.1%に維持し、2025年から同年末までに、0.3~0.5%へ緩やかに引き上げると考える。2024年に予想されている米国の利下げが、結局のところ日本の10年国債利回り上昇の抑制に一役買うならば、YCCの撤廃と国債買い入れペースの緩やかな減速があっても、2024年末の10年国債利回りの上限は1.0%にとどまるだろう。長期的には、日本の10年国債利回りが1.5%に上昇する可能性があると予測する。

日本株式については、日銀が緩和的な金融環境を維持し、日本国債の利回り上昇に対して抑制的な姿勢を維持する限り、株式などのリスク資産は引き続き下支えされるだろう。また、日銀がETFの買入れプログラムを終了したことによる影響も極めて限定的だろう。というのも、近年買い入れ額は少なく、2023年はわずか2,100億円、2024年に入って以降はゼロだからだ。今年の日本株式の主な牽引要因は、コーポレート・ガバナンスの改善であり、特に政策保有株式の削減とそれに伴う自社株買いの発表は短期的な押し上げにつながるとみている。我々は、資産配分において日本株式を引き続き中立としているが、大手銀行株や不動産株を選好する。また、出遅れの景気循環株や高配当株も推奨する。

ドル円に関しては、日銀の政策正常化ではなく、米連邦準備理事会(FRB)の金融政策の動向が今後も主な変動要因になると考える。2024年半ばからのFRBの利下げ観測を踏まえ、2024年6月のドル円予想を148円、年末を143円とする(2024年3月23日時点の予想)。

トピック:日本国債利回りの上昇は、日本の債務持続性に悪影響を与えるだろうか?

日本の債務残高(対GDP)は250%を超えているため、国債の利回り上昇は財政の持続可能性に悪影響を与え、金利が0%近辺から上昇すれば、利払いが劇的に増えるのではないかとの懸念が高まっている。だが我々は、以下の理由から、国債利回りの上昇が国債の持続可能性に与える影響は小さいと考える。

まず、利回り上昇は名目GDP成長率の上昇を反映したものであり、政府の税収増加が利払い増加を相殺するだろう。実のところ、日本は名目GDP成長率に対する税収の感応度が極めて高い。これは、企業の約65%が税務上赤字であり(さまざまな税額控除措置で税金支払いを回避している)、名目GDPが増加すればこの税務上赤字企業の割合が大幅に低下すると我々は予想する。よって、国債利回りの上昇が名目GDP成長率に沿ったものであり、日銀の緩やかな金融政策の正常化と国内貯蓄によってこのリスクプレミアムが抑制される限り、金利上昇が問題になることはないだろう。

また、以下のテクニカル要因も検討すべきだろう。

・財務省は年度予算で、10年国債の利払いの想定金利をすでに1.5%へと引き上げている。よって、その範囲内の金利上昇であれば財政には影響しないだろう。過去に金利が想定を下回ったときには、財政黒字が発生し補正予算に活用された。

・日本では国債を60年かけて(毎年60分の1ずつ)償還するという、いわゆる「60年償還ルール」が取られている。よって、毎年利払い費だけでなく償還費が発生し、国債返済に必要な費用の約半分を占めるが、金利の上昇には影響されない。

・また、新しい金利が適用されるのは新規発行された国債のみであり、発行済み国債の平均満期は8~9年程度である。つまり、10年国債利回りの上昇で、利払い費が大きく増加することはない。

これらの理由に加えて、日銀の緩やかな政策正常化と潤沢な国内貯蓄を受けてリスクプレミアムが引き続き抑えられることから、我々は10年国債利回りの上昇が日本の債務持続性に対して問題となる可能性は限定的だと考える。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

清水 麻希

さらに詳しく

2023年10月より、UBS SuMi TRUSTウェルス・マネジメントにて、ストラテジストとしてクレジットおよびアセットアロケーションの投資戦略や分析を担当。

UBS入社以前は、クレディ・スイス証券ウェルス・マネジメント部門にてインベストメント・ストラテジストとして従事したほか、欧州系および米系証券会社にて、金利・為替市場に関するリサーチに携わる。米国マサチューセッツ大学を卒業。