アジア太平洋経済

アジアのマクロ経済:2024年の見通し

アジアの輸出と生産活動は最悪期を脱し、ハイテク産業の盛んな国・地域で回復が進行している。米FRBが利下げを開始し、米ドルが下落に転じれば、アジアのインフレ率は鈍化し、一部の国では政策金利引き下げの余地が生じるだろう。

2024.01.17

- アジアの循環的上昇が始まる:輸出と生産活動は最悪期を脱し、台湾、韓国およびシンガポールといったハイテク産業の盛んな国・地域で回復が進行している。受注の回復とサプライチェーンの逼迫は、製造業の好転と国内総生産(GDP)上昇を示唆する。

- 政策金利引き下げが視野に:米連邦準備理事会(FRB)が利下げを開始し、米ドルが下落に転じれば、アジア地域のインフレ率が3%近辺に鈍化し、一部の国では政策金利を50~100ベーシスポイント(bp)引き下げる余地が生じる。金利低下の一方で、外貨準備は増加するとみられる。

中国の成長率は4%半ばに定着

長引く不動産不況を受け、預金準備率(RRR)や中期貸出制度(MLF)金利の引き下げに加えて、1級都市における住宅購入規制のさらなる緩和、担保付き補完貸出(PSL)の拡大、城中村(都市部の農村)再開発や公営住宅の整備のための特別国債発行、地方債務の再編といった追加の政策支援の導入が見込まれる。FRBのハト派転換は人民元を安定させるだろう。

日本は低成長から脱却

旺盛な国内需要ならびに企業の値上げと賃上げの機運を受けて、2024年は日本の名目GDPが2%に上昇すると予想する。物価上昇を受けて、日銀は2024年上期に長短金利操作(イールドカーブ・コントロール、YCC)とマイナス金利政策を終了し、金融政策の正常化に踏み切るだろう。

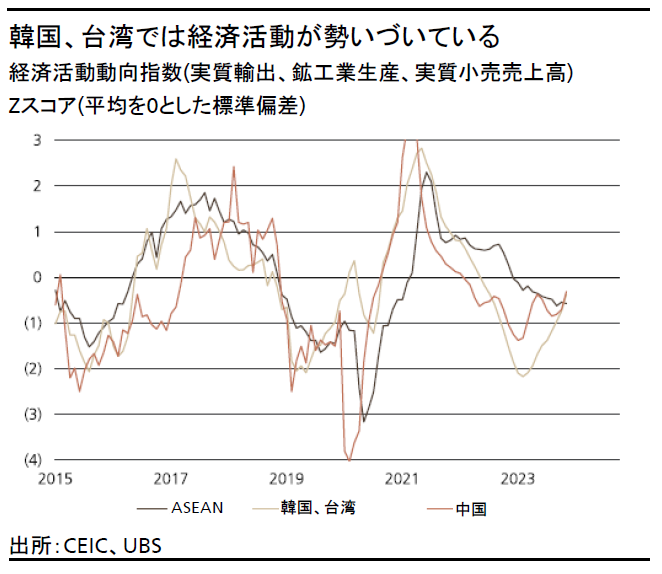

台湾・韓国の復活

ハイテク分野が循環的回復局面を迎え、生産活動と輸出を後押ししている。低インフレへの回帰と米国金利の低下に伴い、2024年4-6月期(第2四半期)以降、アジア圏の政策金利の引き下げ余地が生じるだろう。

東南アジアとインド

貿易拡大と政策金利の低下に加えて、タイで第2四半期から始まるデジタルマネー給付による消費喚起が功を奏し、東南アジア諸国連合(ASEAN)は緩やかな景気回復を遂げるとみている。インドは、総選挙前の一時的な景気の鈍化がリスクとなる以外は、底堅く推移するだろう。海外および国内投資は、インドとインドネシアを中心に比較的堅調だ。

ハイイールド債よりも投資適格債を選好

アジアの投資適格債は2024年に6~7%のリターンを予想する。ハイイールド債のリターンは6~8%とみているが、投資適格債に比べてボラティリティ(相場の変動)が大きくなるだろう。投資適格債のうち、特に一部の金融機関とインドネシアの債券を選好する。

アジア通貨の押し目買い

我々はFRBの5月以降の年内の利下げ幅を100bpと予想する。これが第2四半期以降の米ドル下落要因となるだろう。我々は豪ドルを選好する。韓国ウォン、台湾ドル、シンガポール・ドルなど景気感応度の高い通貨や、インド・ルピー、インドネシア・ルピア、フィリピン・ペソといった高利回り通貨の押し目買いも勧める。

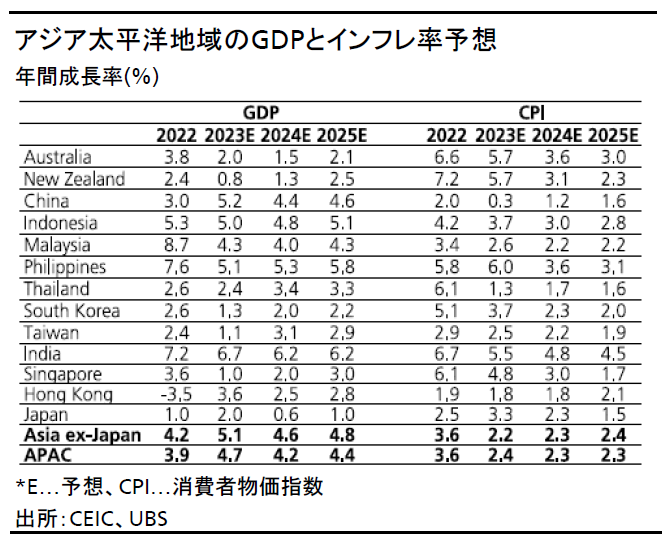

APAC経済の重要ポイント

上昇トレンドを形成

2023年は、アジアにとって転換の年だった。コストのインフレ圧力は低下したが、金利水準は高止まりした。よって家計は支出を控え、小売売上高は低迷した。製造業では、輸出からの収益が伸び悩む一方、需要の低迷とやや過剰な在庫が価格決定力の重石となった。大半の期間で実質GDPが潜在成長率を下回り、銀行融資の伸びはさらに低下した。

2024年は、こうしたマイナス要因が好転し、下期にはアジアの実質GDP成長率は約50~100bp上昇して5.5%に達するとみている。注目すべき材料は、ハイテクセクター主導の輸出回復と政策金利の引き下げだ。FRBが昨年12月に発表したドットチャートでは2024年に75bpの利下げが示唆されており、我々はアジア(中国本土と日本を除く)でも同様に政策転換が起こると考えている。

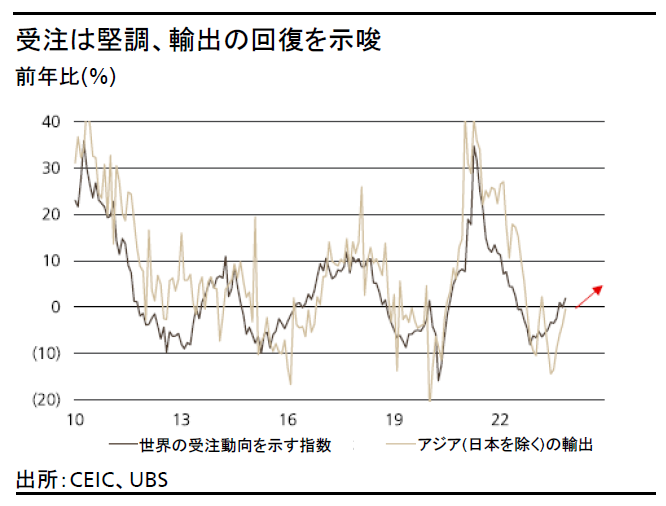

循環的上昇が始まった

注目すべき主な先行指標の1つは鉱工業受注だ。もう1つは、中国のハイテクおよび資本財セクターの輸入額だ。これら指標は昨年第4四半期に安定したとみられ、ハイテクセクターの需要増加とそれに関連する設備投資の拡大が主因となって、2024年は上昇するとみている。

需給環境の大幅な逼迫を支えに、アジアの製造業は好転すると予想している。すでに台湾と韓国では出荷/在庫比率が上昇傾向にある。よって、今後生産高の伸びが加速し、製造業の価格決定力が高まると見込まれるからだ。製造業の回復は今年いっぱい続き、その他アジア地域に波及すると予想する。

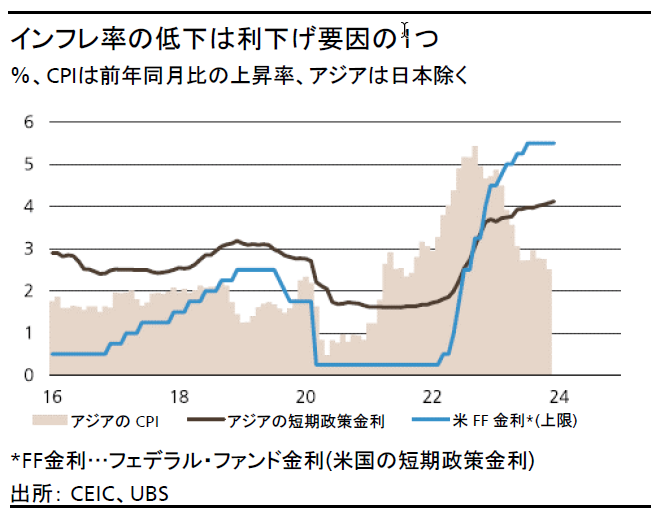

アジアの金融緩和は第2四半期から開始を見込む

アジア各国の中央銀行は、金利サイクルの頂点で利上げを一時停止しており、いまだタカ派コメントを発している。だが、インフレ率は概ねコロナ前の水準に戻っており、マネーサプライ(通貨供給量)と信用動向は景気サイクルの底まで低下している。金融緩和の準備は整ったと我々は考える。

アジアの利下げタイミングは、FRBの利下げ、米ドル相場、原油価格といった複数の異なる要因に影響されるだろう。一部の東欧・中東・アフリカ(EMEA)諸国はすでに利下げを開始しているが、アジアはまだその段階にない。インフレが鈍化しているとしても、性急な金融緩和は通貨下落をもたらす可能性がある。我々は現在、FRBが利下げに踏み切るタイミングは、米ドル全面高が解消する第2四半期になる可能性が高いとみている。よって第2四半期は、アジアの各国・地域でも政策金利が引き下げられるか、その期待が高まることで、大きな動きが予想される。

アジアの利下げ幅は国・地域によって異なると予想され、特に「高金利」のアジア新興国ではその傾向がより顕著だろう。インフレ率がコロナ前の水準近辺に戻っているからといって、必ずしも政策金利がコロナ前の水準に戻るわけではない。

最終利下げは為替の強さ次第:利下げは2段階になると考える。最初に資本流入が戻り通貨上昇の圧力がかかり、外貨準備が再度積み上げられる。この時に、政策金利の引き下げが開始されるだろう。その後、資本流入が続くと、さらなる利下げの可能性がでてくる。

輸出の影響が大きい台湾と韓国では、2024年に複数回利下げが行われる可能性が高く、韓国ではおそらく100bp近い利下げになるだろう。ASEANとインドの利下げ幅はそれより小さいだろう。フィリピンとインドは、対外赤字と旺盛な国内需要から、通貨安定策を再導入しない限り利下げ余地は小さく、どちらも最大で75bpの利下げを見込む。インドネシアの追加利下げ幅は100bpで、政策金利がそれほど高くないタイとマレーシアの利下げ幅は50~75bp程度と予想する。

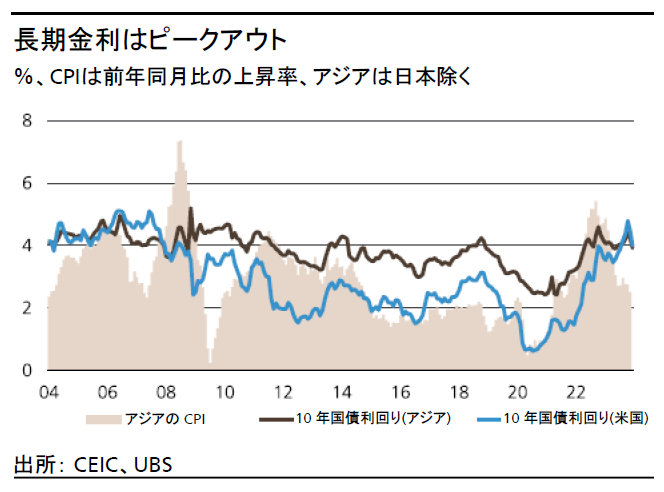

アジア地域の長期金利は低下に向かう

日本を除くアジア地域では、インフレ率と米国金利の低下を受けて長期金利も低下するとみられる。中国以外の金利は50~100bp低下するとみている。中国は、追加的な金融緩和により10年金利が2.5%を下回る余地がある。

続きはレポートをご覧ください。