マンスリーレター2月号

2024年の主な疑問

我々は、今こそ「バランスを回復」させる時だと考える。キャッシュから債券や株式への投資にシフトさせることでポートフォリオのバランスを図ることは短期的にも長期的にも収益性が高いとみている。

2024.01.18

- ソフトランディング:インフレ率の沈静化、減速しているがプラスの経済成長率、金利低下は2024年の株式と債券価格の下支え要因となるだろう。

- バランスの回復:今こそ「バランスを回復」させる時だと考える。キャッシュから債券や株式への投資にシフトさせることでポートフォリオのバランスを図ることは短期的にも長期的にも収益性が高いとみている。

- 地政学に注目:中東における最近の紛争激化は、短期的には市場の変動要因になり得るものの、世界のインフレ率に大きな影響を及ぼすとは思えない。

- 資産配分:相対的にクオリティの高い債券を引き続き推奨する。株式では、高クオリティ株、米国のテクノロジー・セクター、新興国市場を選好する。

昨年11月から12月の間に、株式60%/債券40%のポートフォリオ¹は、少なくとも過去30年で3番目に高い2カ月リターンを実現した。引き金は何だったのか。米国のインフレ率のさらなる低下と米連邦準備理事会(FRB)のパウエル議長の「ハト派転換」だ。その結果はどうなったのか。米国株式は史上最高値に近づき、米10年国債利回りは10月の天井から100ベーシスポイント(bp)近く低下したのである。(¹:MSCIオール・カントリー・ワールド指数(現地通貨建て)とブルームバーグ・バークレイズ・グローバル総合指数)

こうした動きを受けて、投資家からは次の3つのテーマに関する質問が寄せられている。

1.株式と債券の価格上昇は2024年も続くのか?

2.金利サイクルの転換期が近づく中で、ポートフォリオをどう運用するべきか?

3.今後数カ月の地政学および政治リスクをどう考えればよいのか?

回答を要約すると次のようになる。

1.株式と債券の価格上昇の可能性が高いと考える。我々の基本シナリオは、ソフトランディング(軟着陸)を想定している。金利低下、減速しつつもプラスの経済成長率、企業利益の伸びが支えとなり、株価は緩やかながらさらに上昇するだろう。長期の実質金利がFRBの推定する実質の中立金利をなお上回っているため、債券の長期利回りはさらに低下する可能性があるとみている。よって、我々はリスク調整後ベースで債券を選好する。

2.金利低下によってキャッシュと短期金融商品の投資家のリターンは減少し、再投資リスクは上昇するだろう。投資家は今こそ「バランスを回復」させる時だと我々は考える。キャッシュから債券や株式への投資にシフトさせることでポートフォリオのバランスを図ることは、短期的にも長期的にも収益性が高いとみている。

3.地政学リスクは今後も高い状態が続くと思われるが、投資判断は政治から切り離すことが重要だと考える。中東における最近の紛争激化は、短期的には市場の変動要因になり得るものの、世界のインフレ率に大きな影響を及ぼすとは思えない。米国の選挙も市場全般にそれほど大きな影響を及ぼしたことはない。とは言え、11月の大統領選挙の存在により、FRBが利下げサイクルの開始を早めるかもしれないとの投資家の思惑が高まっていることは確かである。

では、どのようなポジションを取るべきか?我々はクオリティの高い債券への強気のスタンスを維持する。株式では、経済成長率の鈍化という環境下にあっても、強靭なバランスシート、高い収益性、底堅い業績を備えた高クオリティ銘柄に注目する。我々は米国テクノロジー・セクターを選好している。同セクターはクオリティ重視という我々の方針に合致し、人工知能(AI)のような、魅力的なディスラプション(創造的破壊)のトレンドに投資することができるからだ。

さらに、株式の中では、ゴルディロックス(適温相場)シナリオから特に恩恵を受ける可能性が高いセグメントに、短期的な機会が見出せる。ゴルディロックスのシナリオでは、経済成長率が加速し、インフレ率が低下し、FRBが予防的な利下げを実施するとみている。ゴルディロックスで恩恵を受ける株式は、我々の基本シナリオでも良好に推移するとみており、具体的には、新興国株式および米国と欧州の小型株は、どちらのシナリオでも高パフォーマンスを上げると予想する。

株式と債券の価格上昇は続くのか?

ソフトランディングの証拠と企業利益の伸びに支えられ、株価は緩やかに上昇

2024年は、米国経済のソフトランディング・シナリオを示す証拠が増え、企業利益も順調に伸びるのに伴い、株式相場は上昇すると考えられる。

2024年のS&P500種構成企業の1株当たり利益(EPS)は240米ドルと、前年比8%の伸びを予想する。この水準の成長率は、歴史的に株価指数を押し上げる要因となっている。1960年代まで遡ったデータによると、S&P500種株価指数は、EPS成長率が8%以上の年には平均10%上昇してきた。

FRBの政策の方向も株式市場を支えるだろう。過去50年間で景気後退に陥らなかった利下げの事例を振り返ると、S&P500種株価指数はFRBによる最初の利下げ前の6カ月に平均8%上昇し、利下げ後の12カ月ではさらに平均16%上昇している。

とは言え、こうした可能性は、すでにその多くが現在の指数水準に反映されているのかもしれない。2024年については、我々は100bpの利下げを予想しているが、先物市場は140bp程度の利下げを織り込んでいる。

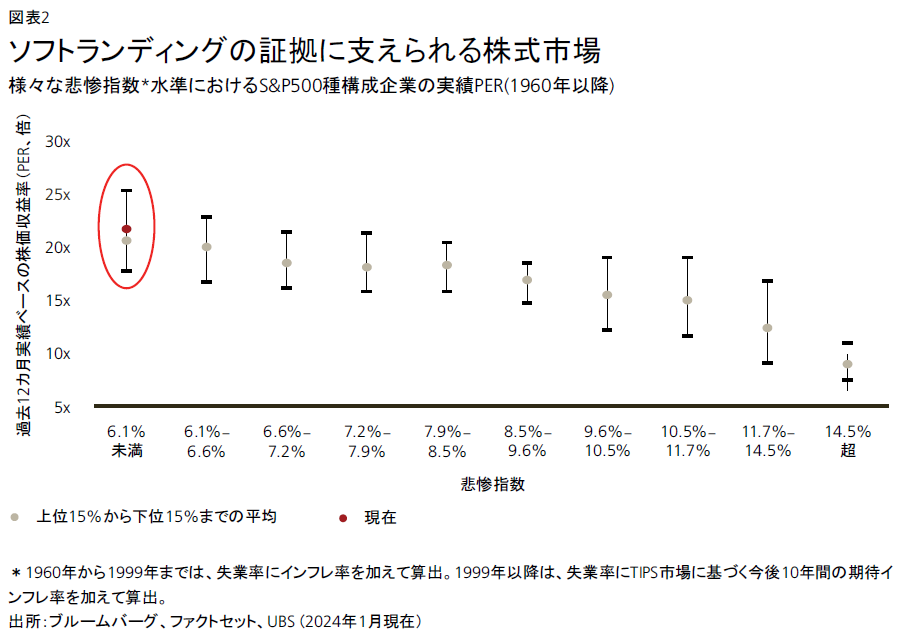

S&P500種株価指数の予想株価収益率(PER)は19倍を超え、過去平均と比べると割高にあるが、米国経済がなお成長を続け、インフレ率が低下している現状を踏まえると正当化できる水準であると判断する。1960年以来、「悲惨指数」(失業率とインフレ率の合計)が6.1%を下回った時には、実績ベースのPERは25倍まで上昇してきた。実績PERは現在21.5倍で、失業率と期待インフレ率を用いた悲惨指数は現在5.9%である。

こうした状況を踏まえると、我々は、S&P500種株価指数が2024年を通じて緩やかに上昇すると予想しており、基本シナリオでは12月末の予想を5,000ポイントに設定する。株式では、高クオリティ銘柄、米国のテクノロジー・セクター、新興国株式、米国と欧州の小型株など、想定されるどの経済シナリオでもパフォーマンスを上げられる分野に注目することが得策だと考える。

実質金利の低下とともに高クオリティ債の利回り低下を予想

米国のコア消費者物価指数(食品とエネルギーを除く)は、2023年3月の前年同月比5.6%から12月の同3.9%まで着実に低下してきた。インフレ率の主な上昇要因は住居費で、現在はコアインフレ率全体の70%を占める。住居費を除くと、12月のコアインフレ率は2.2%へと落ち着いた。新規の賃貸契約のデータを見ると、住居費のインフレ率(賃貸契約よりおよそ12カ月遅行)は、今後数カ月は鈍化を続けると見込まれる。

よって、コアインフレ率がさらに低下すると予想されるため、我々はFRBが今年利下げを実施するとの見方を一層強めており、スタグフレーション(景気後退と物価上昇の状態)に陥る確率は非常に低いと考える。

当然のことながら、政策金利が目先どう推移するかに、多くの投資家の注目が集まっている。市場は今年FRBが140bpの利下げを行うと織り込んでいるが、我々は25bpの利下げが4回実施されると予想する。しかし、金利の経路とともに、最終地点も重要である。FRB高官の長期の政策金利(中立金利)の予想中央値は2.5%(インフレ率を差し引いた後の実質金利は0.5%)だ。

現在の市場が示唆している実質でみた中立金利は0.9%と、FRBが予想する0.5%よりもなお高い。したがって、次の利回り低下局面は、実質の中立金利の低下に牽引される可能性が高い。引き金の一つになると思われるのは、FRBによる債券売却プログラム(量的引き締め)のペース鈍化で、これが起きると実質金利への上昇圧力が低下する。米連邦公開市場委員会(FOMC)の議事要旨では、参加者から売却ペースの減速時期についてすでに意見が出ていることが明らかになった。

もちろん、FRBの金利経路が不透明であることに加え、米国の財政赤字も莫大であるため、相場の変動はまだ続くだろうが、利回りが一直線に下がることはないだろう。こうした状況下において、概して高クオリティ債はあらゆるシナリオで魅力的なリスク・リターン(リスクに見合ったリターン)を提供すると考える。ソフトランディング・シナリオでは、高クオリティの中期債のリターンは1桁台後半を予想する。ハードランディング(硬着陸)シナリオでは、2桁台のリターンを予想する。高クオリティ債にとって最も不利なゴルディロックス・シナリオにおいてさえ、リターンはプラスになると予想する。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。