日本株式

2024年の見通し:新たな夜明けの始まりか?

日本がインフレのある世界に突入する中で、2024年は、日本株式市場にとっては転換点となれるかどうかの重要な年になるとみる。こうした環境において、我々はクオリティの高い銘柄に注目する。

2023.12.14

- 日本がインフレのある世界に突入する中で、2024年は日本株式市場にとっては転換点となれるかどうかの重要な年になるとみる。

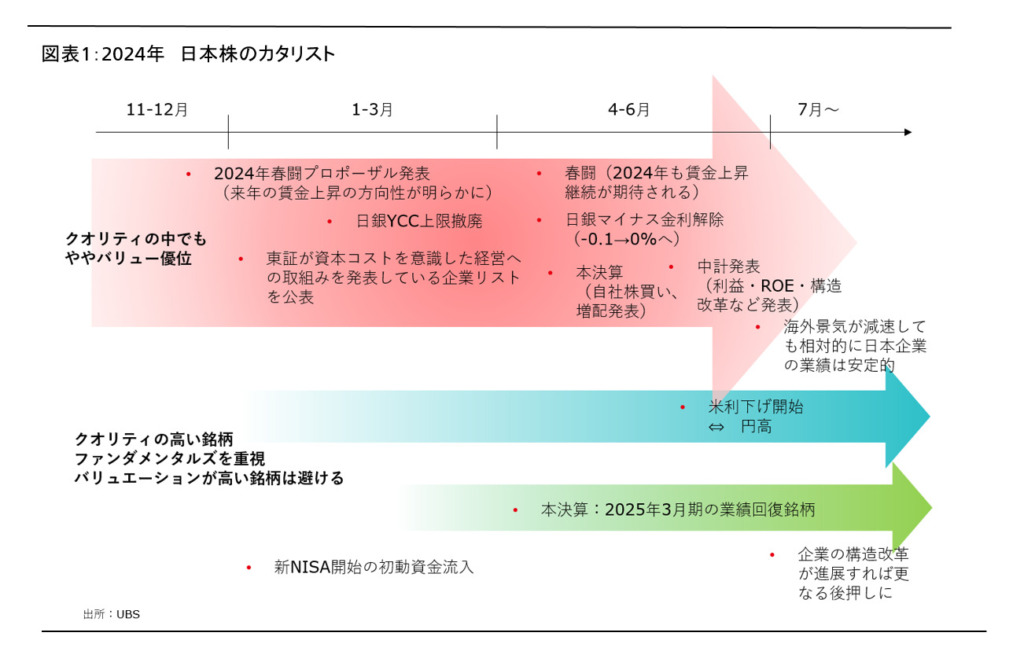

- 2024年は、比較的好調な日本のマクロ経済環境が日本株を下支えすると考える。さまざまな国内のカタリスト(材料)が豊富である上期は特にその傾向にある。下期は上期と比較すると不透明感が高く、日本株のパフォーマンスは世界経済やドル円の行方に左右されやすいと考える。

- こうした環境において、我々はファンダメンタルズ(基礎的条件)が強固なクオリティの高い銘柄に注目する。すなわち銀行株、価格競争力のある内需セクター、出遅れ銘柄を推奨する。

我々の見解

2023年の日本株式は、円ベースでほぼすべての先進国をアウトパフォームしたが、2024年は重要な節目を迎えるとみる。日本が30年ぶりに持続的なインフレへの転換期にある中、こうした新しいマクロ経済という現実が日本株にとって審判の時をもたらすのか、それとも2024年は新たな夜明けになるのかはまだ明らかではない。

初めに、2023年に始まった企業および消費行動の前向きな変化は2024年も続くと考える。増配、自社株買いおよび持ち合い株の解消を通じた株主還元向上に対する東京証券取引所の要請が後押しする形で、コーポレートガバナンス改革は進んでいる。また、過去とは異なり、企業は積極的に値上げを実施し、利益率が改善した。2年に及ぶコロナ禍での制約が撤廃され、消費者は値上げを許容し、消費できる環境を満喫しているように見える。

これらのトレンドは2024年も続き、緩やかなインフレ率と賃金上昇が継続するとみている。しかし、日本の消費者と企業に、インフレ・マインドが定着するかどうかが最大の不確実要素だ。米国や欧州とは異なり、多くの日本の労働者はこれまで一度もインフレを経験したことがなく、消費者にも企業にもデフレ・マインドが根強く残っている。こうした考え方が変わり、インフレという新たな環境を受け入れられるならば、2024年は日本株にとって大きな転換点となり、長期的にバリュエーションが切りあがる最初の年となると考える。

注視すべき材料は、価格改定トレンドが継続するかどうか、前向きな設備投資の拡大などのコーポレートガバナンス改革を企業が強化するか、また事業ポートフォリオの最適化が進展するかどうかという点だ。例えば、自己資本利益率(ROE)を引き上げるために、製品やサービスの内容の絞り込み、多角化した事業ポートフォリオを合理化して自社の強みに集中することが挙げられる。こうした変化が結果として、長期的な日本株の再評価につながっていくと考える。

これら国内のカタリストは、日本株にとって2023年よりも2024年はさらに重要になるだろう。というのも、2024年は、2023年日本株の追い風要因となっていた世界経済と円安の動きが失速する可能性が高いからだ。2023年にみられた想定以上に堅調な米国経済は来年には、国内総生産(GDP)は、依然としてプラスながらも鈍化することが予想される。また、米連邦準備理事会(FRB)が利下げに踏み切る可能性が高い2024年下期はとりわけ、円高ドル安傾向に向かうおそれがある。UBS CIOの為替チームは、2024年12月末までに、ドル円が足元の1ドル146円から140円に向けて徐々に下落すると予想している。加えて、12月初めのような急激な円高は、中期的な企業利益の見通しやセンチメントに重石となるだろう。

つまり、2024年も相対的に良好な日本のマクロ経済環境が日本株を下支えすると予想しているが、上期と下期では状況が異なるだろう。上期は日本株のパフォーマンスを支える多くの国内のカタリストがみられるが(図表1参照)、下期は世界経済とドル円の行方に左右されやすくなるだろう。

したがって、2024年に向けてはクオリティの高い銘柄を推奨する。具体的には、来年度の利益成長率が高く、ROEや利益率が改善傾向にあり、バランスシートが健全な、ファンダメンタルズ(基礎的条件)が強固な企業に注目している。今後6カ月は、金利上昇、日銀の政策正常化および株主還元の改善が追い風となる銀行株など、高クオリティのバリュー株を相対的に選好する。東京証券取引所によるROEと企業価値の向上要請は、この流れを下支えするとみられる。我々はまた、価格競争力の高い内需セクターや、緩やかな物価上昇と賃金の伸びが追い風になると考える出遅れ銘柄も勧める。

引き続き銀行株を推奨するか?

最近の株価調整は銀行株への投資機会を提供しているとみる。日銀の金融政策正常化や金利上昇といった、銀行株を後押しする材料はいまも健在だ。銀行株の株価純資産倍率(PBR)は0.7倍と、日銀がマイナス金利政策を導入した2016年以前の水準をいまだに下回っている。良好なマクロ経済環境を受けて収益性が改善するにつれて、日本の銀行株に対する評価は高まると考える。また、3.5~4.0%という比較的高い配当利回りは、下値リスクを支えるだろう。とはいえ、日銀がマイナス金利政策を解除した後は、貸出利ザヤの拡大と日本国債利回りの上昇が銀行株の1株当たり利益(EPS)の押し上げに寄与するようになるまでは一定程度の時間を要する。そのため、マイナス金利政策解除後の株価は、当面レンジ取引に終始する可能性があることには留意が必要だ。

NISAとは何か?

少額投資非課税制度(NISA)とは、政府が後押しする日本の非課税貯蓄制度だ。2014年に始まったNISAの目的は、国民が保有する現預金を長期投資商品に振り向けさせることだった。2024年1月から新NISAが始まり、年間投資上限額が現在の120万円から360万円(約25,000米ドル)へと3倍に引き上げられ、生涯非課税枠も1,800万円(約124,000米ドル)へと拡大される。2022年末現在、旧NISAの残高は13兆2,000億円で、過去8年間の年間流入額は1,000億円~2兆8,000億円だった。2014年以降、国民の約19%がNISA口座を開設しているが、そのうち51%は一度も投資をしていない。

新NISAが始まる来年1~6月は、新NISAを通じた日本株への資金流入が増加するだろう。我々は、NISAは株価を下支えする効果はあるとみるが、株価をけん引するほどではないとみている。第1にNISAでは、投資信託や個別株式を通じて日本株だけでなくグローバル株式に投資できること、第2にNISAからの資金の流出入は、円ベースでみたグローバル株式市場の動向といくぶん相関しており、日本株に資金が流入するかどうかは株価次第であるからだ。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。