日本経済

政策正常化に向け前進

日銀は10月の会合でYCCの再修正を決めた。10年国債利回りは近く1%に到達し、2024年上期いっぱいその水準で推移すると予想する。今後米国金利の低下が日本国債利回りの上昇を抑えるだろう。

2023.10.31

- 日銀は10月31日に開いた金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)の再修正を決めた。今回の再修正の目的は将来起こりうる副作用を事前に回避することである。10年国債金利の上限であった1%をあくまでも目途とし、一時的に1%を上回ることを容認する。

- 我々は、10年国債利回りが近く1%に到達し、2024年上期いっぱいその水準で推移すると予想する。今後米国金利の低下が日本国債利回りの上昇を抑えるとみられる。現在のサイクルで中立金利に到達する可能性は低い。

- 日銀は、賃金が堅調な伸び率を示すなかで、2024年1–3月期(第1四半期)にYCCを撤廃し、同第2四半期にマイナス金利政策を解除して政策金利を-0.1%から0%に引き上げると予想する。ただし、インフレ率2%の持続的な達成は困難であり、2025年まで利上げサイクルに入ることはないだろう。

- 日本株式については、銀行株を含む高クオリティのバリュー株を引き続き推奨する。過去数十年ぶりの高い物価上昇率と賃金の伸びを伴う、相対的に良好なマクロ経済環境が下支えとなり、2024年の相場は底堅く推移すると考える。

何が起きたか?

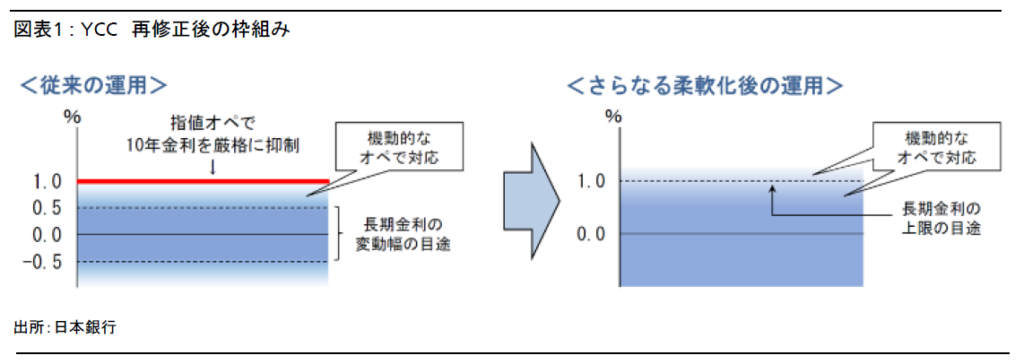

日銀は10月31日に開いた金融政策決定会合で、YCCの再修正を決めた。10年国債利回りの目標値は0%に据え置いたが、これまで上限としていた1%はあくまで目途となった。今後、日銀の国債購入は市場動向に応じて決定される(図表1参照)。ブルームバーグによる調査では、エコノミストの76%が日銀の現状維持を予想していたが、会合前日の10月30日に日本経済新聞が、日銀がYCCを修正する方針であると報じた後、各資産の相場にYCC修正が概ね織り込まれる形となった。そのため当初市場の反応はまちまちで、10年国債利回りは0.95%程度まで小幅に上昇した一方、ドル円は150円近辺にまで上昇した。

今回の変更の目的は、経済や金融市場の不透明性を踏まえ、10年国債利回りの上限を厳格に1%と設定することで起こる大きな副作用を回避することである。会合後の記者会見で植田日銀総裁は、7月の会合時よりも米国の金利上昇が予想以上に進行したことが、YCC再修正のもう1つの要因だと述べた。

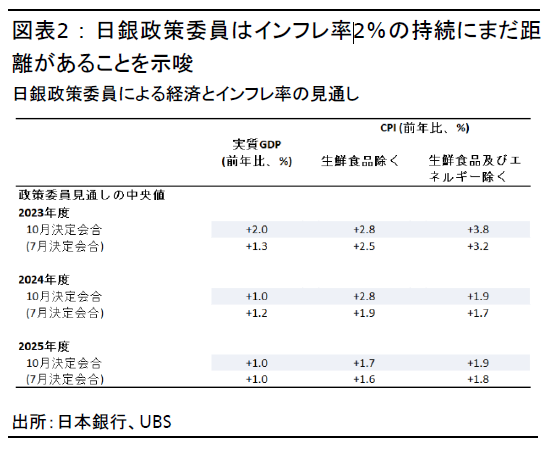

同時に公表された「経済・物価情勢の展望(展望レポート)」では、2023年度と2024年度の消費者物価指数(CPI)の見通しが上方修正された。上方修正の背景には、企業による価格転嫁の拡大、原油価格の上昇、電気料金およびガス料金に対する政府の補助金の支給期間延長がある。だが、2025年度のコアCPI(生鮮食品を除く)とコアコアCPI(生鮮食品とエネルギーを除く)予想は依然2%を下回っており、日銀がインフレ率2%の持続的な達成をまだ確信できないことが示唆されている(図表2参照)。

今後の見通しは?

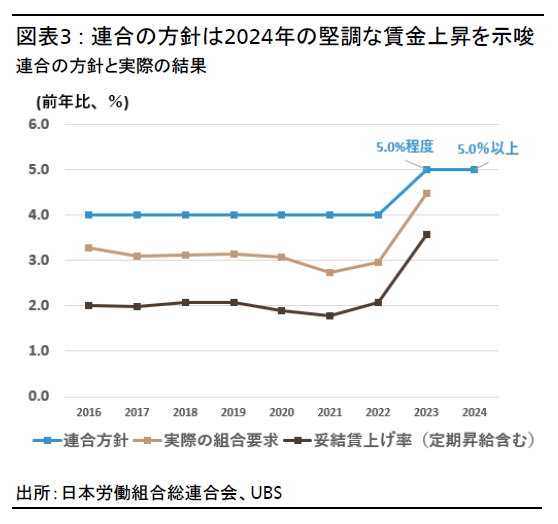

我々は、日銀が2024年第1四半期にYCCを撤廃し、同第2四半期にマイナス金利政策を解除して政策金利を-0.1%から0%に引き上げると予想する。植田総裁が指摘したように、2024年の春闘での賃上げが政策正常化の鍵を握るだろう。日本労働組合総連合会(連合)が最近決定した方針は、2024年も堅調な賃金上昇率が続くことを示唆している(図表3参照)。植田総裁は、物価(特にサービス価格)と賃金が好循環を続けることが重要だとも述べたが、それを確認するには時間がかかる可能性がある。

日銀は国債購入ペースを減速させており、10年国債利回りは近く1%に到達し、2024年上期中はその水準で推移すると考える。YCCの撤廃とマイナス金利政策の解除は国債利回りの上昇圧力となるが、米国金利の低下によって一部相殺されるだろう。

インフレ率2%は持続的に達成可能か?

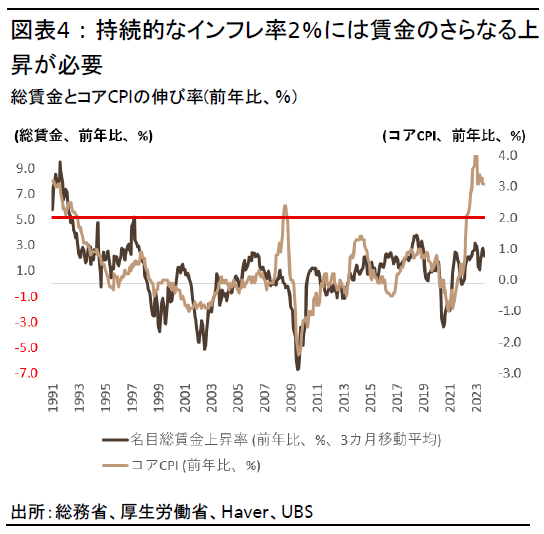

企業の価格転嫁は以前よりも進んでいるが、インフレ率2%の持続的な達成は依然ハードルが高いとみている。そのためには、まずは4~5%の賃金の上昇が必要となる(図表4参照)。

5月31日付日本経済レポート「インフレ持続が日銀金融引き締めの鍵」で述べたように、最近のインフレ率上昇(コスト・プッシュ型インフレを除く)は旅行関連消費が牽引しており、ペントアップ需要が後退すれば減速するとみられる。また、構造的に価格上昇率が低い公共サービスや家賃(両者を合わせるとCPIの30%、およびサービスCPIの60%を占める)などは、今後もサービス価格インフレ率の重しになりそうだ。公共サービス価格は、政府によって価格上昇が抑えられているほか、家賃の伸びも1998年後半以降ゼロ近辺で推移している。日本の人口減少も長期的には逆風だ。

中立金利はどこか?

日本の潜在的な実質国内総生産(GDP)成長率は約0.5%、長期期待インフレ率は1%近辺で推移するだろう(GDPデフレーターベース)。よって我々は、日本の中立金利は約1.5%と考える。日銀が大量の国債を抱えることで長期金利が低下する「ストック効果」などにより、10年国債の中立金利は1.5%を下回る可能性がある。日銀は10年国債利回りが一時的に1%を超えることを容認したが、日本の政策金利が現在の景気サイクルで中立金利に到達するとはみていない。

日本株式に対するインプリケーション

日銀の予想通りインフレ率が上昇すれば来年の賃金の伸びを押し上げる可能性があるため、日本株式の支援材料になるだろう。過去数十年ぶりの高いインフレ率と賃金の伸びを伴う、相対的に良好なマクロ経済環境が下支えとなって、2024年の日本の株式相場は底堅く推移するとの見通しを継続する。世界的なリスクセンチメントの後退を受けて、10月は東証株価指数(TOPIX)が3%下落した。だが、企業業績が比較的堅調であることから、バリュエーション(株価収益率(PER)は13.8倍)は魅力的に映る。インフレ環境定着に鑑み、銀行株など高クオリティのバリュー株を引き続き推奨する(詳細は10月18日付日本株式レポート「日本のインフレ定着がもたらす変革」を参照)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

上里 啓

さらに詳しく

2022年10月UBS SuMi TRUSTウェルス・マネジメント入社。投資戦略・調査部門であるチーフ・インベストメント・オフィスにて、ストラテジストとして日本経済や債券・為替等の調査分析及び投資戦略を担当。

それ以前は、2016年から2022年までの6年間、日系シンクタンクや米系証券会社でエコノミストとして日本経済分析・見通し作成などを担当。2016年に慶應義塾大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。