マンスリーレター10月号

バランスは回復したのか?

数カ月前には難しいと思われていた米国経済のソフトランディングは、達成される可能性が高まっており、米経済はバランス回復にかなり近づいているように見える。

2023.09.14

- バランスの改善 : インフレ率が後退し、米国の労働市場の逼迫は緩和され、企業の業績見通しは改善している。

- 投資機会の到来 : 株式への追い風を背景に、債券利回りも高いことから、資産クラス全般で十分なリターンが期待できる。

- なぜ今投資するのか? : 現在の高金利でキャッシュの魅力が高く見える。だが、債券と株式の方がリターンは持続するだろう。

- 資産配分 : 債券を引き続き推奨する。ハイテク・セクターを中立に引き上げ、創造的破壊を引き起こす技術の成長トレンドに乗る機会と捉える。

我々が6月に発表した年後半の見通しでは、グローバル市場はバランス調整期に直面していると捉えた。相場がさらに上昇するには、米連邦準備理事会(FRB)が追加利上げを2回にとどめ、米国の景気後退を回避し、人工知能(AI)関連株の上昇が持続する必要があるとみている。

この3カ月でインフレ率は後退した。つまりFRBおよびその他主要中央銀行は引き締めサイクルの最終局面に近づいているということだ。米国労働市場の過熱は沈静化したが、米国を景気後退に押しやるほどではない。企業業績は改善している。米国上場企業の利益予想は過去最高の水準に戻っている。しかし、グローバル株式はこの間ほぼ横ばいで、債券利回りは高止まりしている。

その結果、投資家には投資機会が生まれているというのが我々の見解である。株式への追い風を背景に、債券利回りも高いことから、資産クラス全般で十分なリターンが期待できる。我々は、2024年6月までに、グローバル株式の主要指標では8~10%、米ドル、英ポンド、スイス・フラン、ユーロ建ての主要高クオリティ債券指数では10~15%の上昇を見込んでいる。さらに、分散投資によって、こうしたリターンを得ながら潜在リスクを低下させることができる。

もちろん、キャッシュは現在高い利回りを提供している。だが、債券と株式のリターンは今後も持続するとみている一方で、現在キャッシュが享受している高金利は今後12カ月で低下する可能性が高い。長期的な視点から見ると、我々の長期市場想定(CMA)に基づく今後5年間のキャッシュの累積リターンは、通貨にもよるが僅か5~14%であるのに対し、債券は15~25%、株式は40~55%、オルタナティブ資産は25~65%と予想する。

リスクは残っている。インフレ率は中央銀行の目標水準を依然として超えており、原油価格の上昇もインフレ率を長期にわたって高止まりさせるおそれがある。実施された利上げの大きな効果がそもそも現れるのか、また現れるにしてもいつなのかは不確実だ。中国経済の回復は期待外れだった。10月には米国が再び政府閉鎖となる可能性もある。

マルチアセット・ポートフォリオを慎重に構築している投資家は、これらのリスクに対処可能である。投資家は保有資産のリスクの見直しと調整を行うことで、資産クラス全体に現在見出せる魅力的な投資機会を捉えることができる。これにより、今後数年間で持続的なリターンを得るためのポジションを組み、潜在的なリスクの影響を緩和することができる。

以下のセクションでは、現在のマクロ経済環境を見直し、主要資産クラスに対する我々の短期的な見解を説明し、預金金利が魅力的な今なぜ投資の好機と捉えるかという疑問に答え、各資産クラスの選好する分野を確認する。

バランスの回復 – マクロ経済環境

数カ月前には、米国経済の「ソフトランディング(軟着陸)」の達成は難しいように思われた。当時、インフレ率は目標水準を著しく上回り、米国の労働市場はかなり逼迫し、金融システムは利上げの圧力にさらされていたからだ。今日、経済のソフトランディングは確定したわけではないものの、バランスの回復にかなり近づいているように見える。

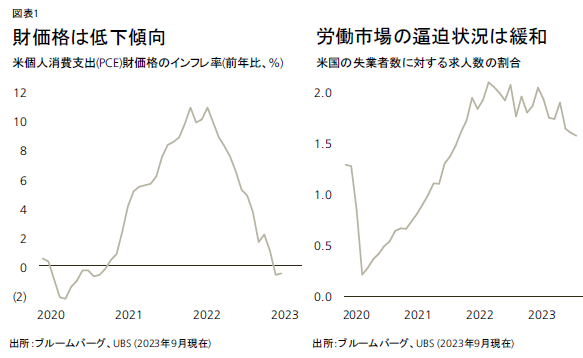

何よりも、現在のインフレ率と将来のインフレ率の指標が低下傾向を示している。個人消費支出(PCE)指数の財価格は低下しており、7月には前年同月比で0.5%のマイナスだった。政府が発表する住宅インフレ指標には、家賃の低下傾向が現れ始めた。給与アップを求めて転職する人の数は減少している。

最近の各種景気指標も底堅さを示している。労働市場の過熱はインフレ上昇圧力を低減させる程度には沈静化したが、景気後退を懸念させるほどではない。4月の求人数は失業者数の2倍だったが、現在は1.5倍まで低下している。非農業部門雇用者数の伸びは、ここ数カ月10万~20万人に鈍化し、労働力の伸びとの差が縮まってきた。

一方、消費者は、パンデミック期間中に累積した過剰貯蓄よりも実質賃金からの支出を増やしている。支出の増加に対して収入は横ばいであることから、貯蓄率は3.5%という持続不可能な水準にまで低下した。しかし、3月に実質賃金の伸びは増加に転じ、7月には前月比+0.2%となったため、消費者は貯金を取り崩さずに実質消費支出を維持できているようだ。

リスク

もちろん、ソフトランディングに対するリスクは残っている。ここ数週間続いた原油価格の上昇はインフレ率を押し上げるだろう。原油価格の上昇は消費者に実感されやすいため、これまで高まっていたインフレ率低下の期待が損なわれる可能性がある。しかし、我々の基本シナリオでは、原油価格は今後12カ月で1バレル当たり100米ドルを持続的には上回らないとの想定である。なぜなら、もしそうなると2024年には米国からの供給が増加し、需要の伸びは低下する可能性が高いからだ。

外的ショックも考えられる。中国経済が期待通りに成長しなかったことで、世界経済に影響が及ぶのではないかとの懸念が高まっている。とはいえ、中国はユーロ圏のように貿易依存度の高い地域にとっても輸出全体の約8%を占めているにすぎず、米国に至っては7.5%だ。

一方、米議会では、10月の2024会計年度(2023年10月~2024年9月)入りとともに、政府閉鎖の回避という課題が待ち構えている。しかし、前回の債務上限問題は金融市場を脅かすほどの脅威になったが、今回は状況が異なり、仮に米国政府が一時的に閉鎖しても、それにより長期的な影響をもたらす可能性はかなり低いだろう。

現在のマクロ経済環境は、数カ月前の見通しよりも経済成長率が高く、インフレ率が低い状況を示している。FRBに対するさらなる利上げ圧力は低下しており、実質賃金が上昇しているため、利上げの加速による経済的な痛みは小さくなっている。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。