情報技術

TechGPT:製品サイクル、雇用と設備投資の再開が追い風に

世界のテクノロジー株は、8月は例年と同じく変動の激しい展開となったが、製品サイクルの進行や雇用と設備投資の再開といったカタリストがまもなく出現し始めると我々はみている。

2023.08.21

- 世界のテクノロジー株は、8月は例年と同じく変動の激しい展開となり、業績予想が緩やかに上方修正された中でも大半の株価が下落している。

- 8月のパフォーマンスの不振は、予想株価収益率(PER)約25倍と割高なバリュエーションと、株価上昇のきっかけとなるカタリストの不在が主に影響したと考える。しかし、製品サイクルの進行や雇用と設備投資の再開といったカタリストがまもなく出現し始めると我々はみており、今回のレポートではそれらに焦点を当てる。

- 結論として、最近の株価調整の後、製品サイクルの進行、雇用の再開、設備投資の再開の3つの動きの恩恵を受ける企業に短期の投資機会が生まれるとみている。テクノロジー需要の裾野の広がりと戦略の観点から、ソフトウェアやインターネットといった好況期に伸びるとされる業種を引き続き推奨する。これら業種は今後12カ月にわたり2桁の高成長率を実現し、バリュエーションは適正な水準で推移すると見込む。

我々の見解

8月はマクロ経済データが強弱入り混じり、バリュエーションが上昇し、カタリスト(材料)が不在となっていることから、テクノロジー株は変動の大きな展開が続いている。しかし、最近の株価調整の後、製品サイクルや雇用と設備投資の再開加速といったカタリストがまもなく再出現するとみており、それらの恩恵を受ける企業に短期の投資機会が生まれると考える。今回のレポートでは、テクノロジー株の今後のカタリストに焦点を当てる。

1. 製品サイクルは世界のテクノロジー株にとって重要な材料か?

結論からいうと重要である。テクノロジー企業は製品サイクルにより技術革新を実証し、ユーザー基盤と獲得可能な市場を拡大させるほか、価格を引き上げる可能性もある。しかし、デジタル・サブスクリプションがますます主流となる世界においては、かつてのように大ヒット商品、斬新な機能、革新的な設計変更に全面依存することはできない。現在は、ソフトウェアのアップグレードや製品の微細な再設計についての革新的な変更に特に重点が置かれている。しかし、大半の消費者が年末のホリデー・シーズンに買い物をすることを好み、また製品の大幅アップグレードが行われるタイミングに合わせて購入を計画することから、製品サイクルは今日でも重要と考える。

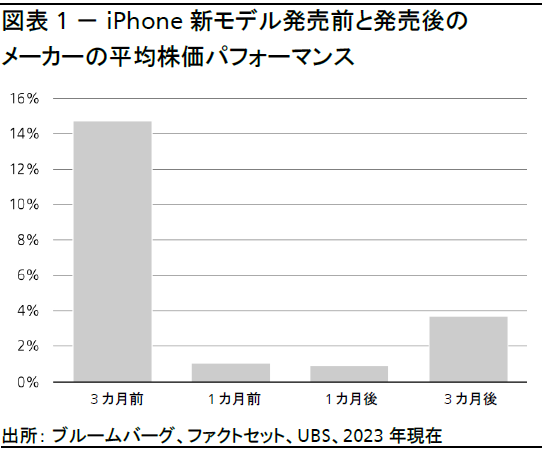

iPhoneを例に過去15年間の製品サイクルを株価の観点からみてみると、最新モデル発売の1カ月前と1カ月後、3カ月前と3カ月後にメーカーの株価は上昇しており、製品サイクルがプラスの影響を及ぼしたことがわかる(図表1参照)。しかし、製品サイクルという短期的なカタリスト以外では、利益成長率、市場シェア拡大、利益率向上、株主還元のような構造的要因が、中長期的にはテクノロジー株のアウトパフォーマンスの源泉として非常に重要と考える。そのため、製品サイクルの進展が見込まれる企業に積極投資を行うにあたっては、製品サイクルに過度の期待をかけたり、投資判断に際して当面の成長要因のみに依拠するのではなく、利益成長率はじめ各要因の持続可能性に着目することを勧める。

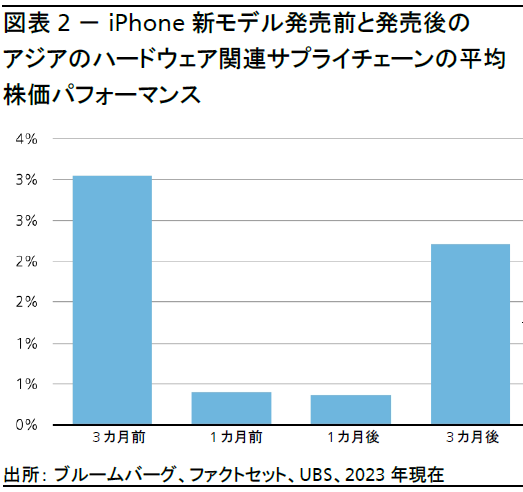

また、図表2の通り、再びiPhoneを例にしてサプライチェーン企業(指標としてアジアのハードウェア企業を取り上げる)の株価の動きをみると、リターンはプラスだがその幅は小さい。そのため、製品サイクルのみに基づき過度な期待を持ってサプライチェーン企業に投資をすると、高いボラティリティ(株価の変動率)に見合うリターンが得られない可能性がある。よって、サプライチェーン企業のなかでも何年にもわたり持続可能な成長を生み、財務が健全で、成長性が非常に高い企業を推奨する。

2. 今後見込まれる主要テクノロジー製品サイクルとは?

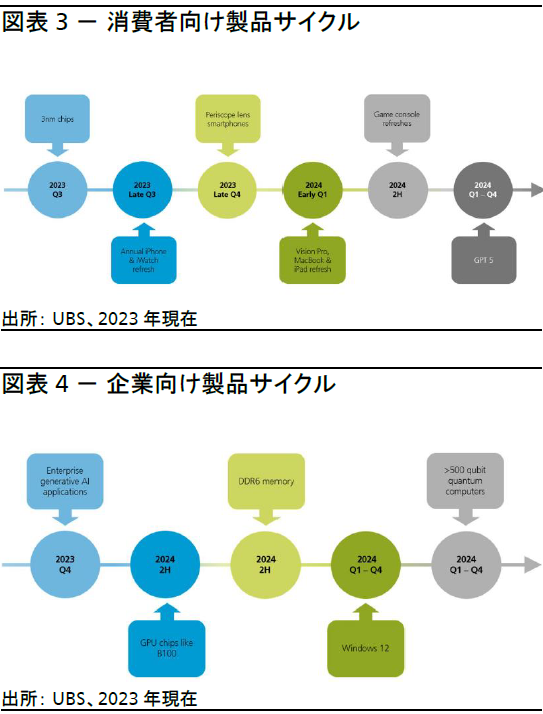

テクノロジー企業の新製品発表は1年を通して行われるが、年末のホリデー・シーズン需要が高まる10-12月期(第4四半期)に主要製品のリニューアルが行われることが多い。また、多くのテクノロジー企業で第4四半期の収益は他四半期に比べて高く、通年の収益の約30%を占める。製品サイクルというと大半が家電に関するものであるが、繰越需要や数四半期にわたり業績予想の引き上げにつながりうる値上げのような追い風を考慮すると、企業向けIT製品のサイクルも無視できない。図表3と4に、消費者向けと企業向けの主要製品のサイクルをまとめた。特定の時期に業績への影響が見込まれる当面の重要なアップグレードの例として、iPhoneその他スマートフォンのモデルチェンジ、GPT-5のアップグレード、画像処理半導体(GPU)の刷新サイクルを示している。

3. 世界のテクノロジー企業の雇用動向はどうか?

製品サイクルは多くのテクノロジー企業にとって当面のカタリストになるとみており、また、成長率が今後加速するという我々の見方を裏付ける興味深い動きもみられる。我々の予測に基づくと、世界のテクノロジー企業の利益成長率は、2023年上期は1桁台半ば~後半のマイナスとなるが、2024年上期は10%台半ば~後半のプラスに転じる(約20~25ポイントの改善)見込みである。注目すべきことに、過去12カ月の間にテクノロジー・セクター全般で経営の重点が成長から効率性向上とキャッシュ・フロー創出へと大きく転換したが、直近四半期は経営陣の大半が最近のAIブームを背景に成長重視に回帰すると述べており、足元はアニマルスピリッツが戻ってきたようである。

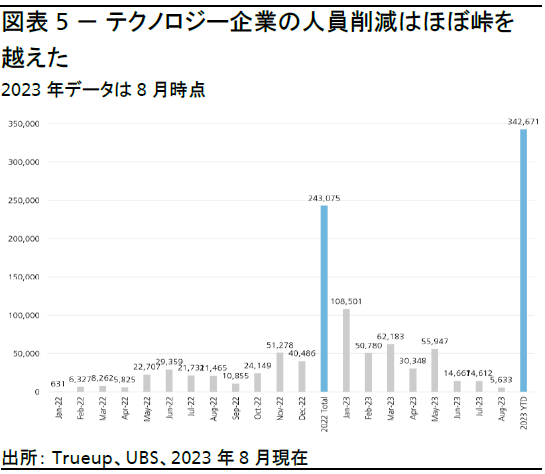

そのため、大半のテクノロジー企業は成長に向け今後は新規雇用を再開すると思われ、よって人員削減は峠をほぼ越えたとみている。米エンジニア採用サービスのデータ(図表5参照)によると、そうした傾向は8月のデータにもすでに表れており、今後数カ月はAIなど需要の裾野の広がりが支えるかたちで雇用が力強く拡大するだろう。また、雇用の再拡大計画は2024年および中長期の成長見通しに対するテクノロジー企業の自信を示すものであり、市場に安心感をもたらすことにもなろう。これについては製品サイクルとともに、当面のカタリストとして注視してゆきたい。

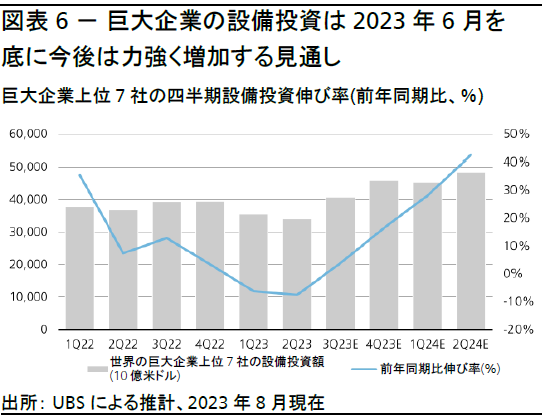

4. テクノロジー企業の設備投資はまだ縮小しているのか?

大手テクノロジー企業は、過去12カ月で人員削減に加えて設備投資計画を大幅に縮小させた。我々は今年3月に執筆したレポートでテクノロジー企業の自己変革の投資テーマについて取り上げたが、事業再編に取り組み営業費用と設備投資額の縮小を実現したテクノロジー企業は市場から評価されている。一部の市場参加者はテクノロジー企業のそうした縮小が中長期的に成長に与える影響を懸念していたが、我々は設備投資額が6月に底打ちし、今後は徐々に改善すると見込んでいる。

一方、設備投資が拡大すると利益率にマイナスに影響(減価償却費用の拡大により)するため、テクノロジー企業にとって逆風になると考える悲観派もいるだろう。しかし、設備投資の拡大が高成長と需要傾向の改善を裏付けとしたものであれば、中長期成長見通しの可視性を高めることになるため、一般にポジティブと解釈すべきだろう。図表6は、世界の巨大企業上位7社のデータセンター設備への投資額の合計を示している。各社の直近四半期決算および業績見通しに基づくと、設備投資の前年比伸び率は2023年6月の8%減から2024年6月は42%増に大きく転じると予想する。

以前の当 レポートで、8月は割高なバリュエーションと強力なカタリストの不在によりテクノロジー株の変動性が高まるリスクがあることを指摘した。しかし、最近の株価調整を経て、今後数週間のうちに製品サイクル、雇用再開、設備投資の加速といったカタリストが再び出現すると考える。こうした動きの恩恵を受ける一部企業に短期の投資機会が生まれるとみている。

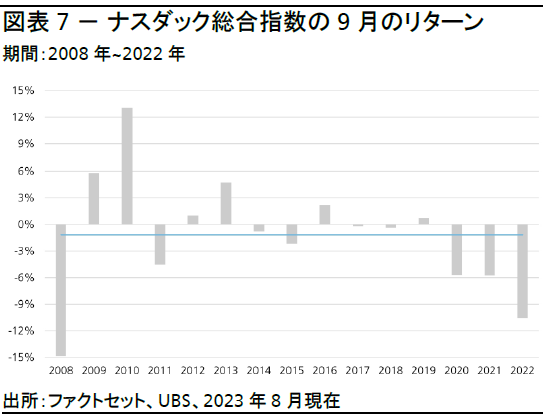

5. 9月はテクノロジー株に季節性が影響するか?

テクノロジー株の過去15年間の9月の月間リターンは平均で1.2%のマイナスであり、12カ月の中で最低となっている。テクノロジー株のボラティリティは9月は高止まりするとみているが、最近の株価調整やカタリストの出現を考慮すると、テクノロジー株の投資家は短期的にカタリストが期待できるテクノロジー企業を選好し、バリュエーションが割高で業績予想を下方修正した企業を回避するだろう。

こうしたことを背景に、短期ならびに中長期の投資機会を活用するため、サプライチェーン企業のなかでも何年にもわたり持続可能な成長を生み、財務が健全で、成長性が非常に高い企業への投資を検討することを勧める。また、ソフトウェアやインターネットのように好況期に伸びるとされる業種を引き続き選好する戦略を継続することも勧める。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。