情報技術

TechGPT:AI需要の成長予想を引き上げる

我々はAI需要の長期予想を、2020-2025年の年平均成長率20%から2022-2027年の同61%に引き上げた。このトレンドに乗るため、短期的にはソフトウェア銘柄、中期的にはインターネット銘柄を勧める。

2023.07.24

- AI (人工知能)関連銘柄は年初以降大きく上昇したことから、引き続き選別姿勢をとることを勧めるが、一方で我々は今回、成長モデルの見直しを行い、AI需要の長期予想を、2020-2025年の年平均成長率20%から2022-2027年の同61%に引き上げた。世界のAI需要は2022年の280億米ドルから2027年には3,000億米ドルまで拡大すると予想し、AIは世界のテクノロジー市場の中でも特に急成長が見込まれると考える。

- 今回、予想を引き上げたのは、AIの使用事例の拡大により需要の裾野が広がってきたためであり、ソフトウェア企業やインターネット企業にとって大きな追い風になるとみている。2027年の市場規模は、半導体やハードウェア中心のインフラストラクチャーが1,300億米ドル(年平均成長率38%)であるのに対して、AIアプリケーションとモデルは1,700億米ドル(同139%)になると予想する。

- こうしたAI需要の拡大トレンドに乗るには、足元のボラティリティの上昇を機に、短期的にはソフトウェア銘柄を、中期的にはインターネット関連を勧める。

投資見解

テクノロジー企業の4-6月期(第2四半期)決算シーズンは、世界のテクノロジー株の年初来リターンが25~30%と堅調だった後だけに、序盤に発表された決算の大半が市場の失望を誘うなど、好悪入り混じってスタートした。テクノロジー株の9月末までのパフォーマンスは、8月第1週に発表を控える大手テクノロジー企業の決算内容に大きく左右されるとみている。また主要企業の下期の業績見通しについても注意が必要である。テクノロジー株のボラティリティが足元上昇したことから、今一度冷静な視点でAI市場の成長モデルを見直した。アプリケーションの使用事例の拡大により、アプリケーションとモデル・セグメントの収益化がより明確になってきたことから、世界のAI需要の成長予想を引き上げた。長期の需要トレンドに関する主要な質問にも答える。

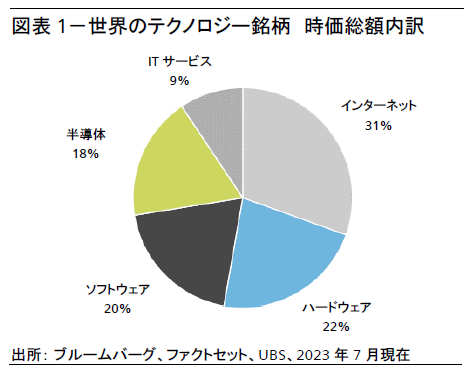

1. AIはテクノロジー株の大幅上昇にどの程度寄与したのか?

世界のテクノロジー・セクターは、景気回復期にアウトパフォームしやすい半導体およびハードウェア、好況期に伸びるとされるソフトウェアおよびインターネット、そして景気後退期に恩恵を受けやすいITサービスの主要5業種で構成される。この5業種の世界全体の時価総額は26兆米ドルに上り、MSCIオール・カントリー・ワールド指数の約32%を占める。図表1はテクノロジー・セクター内の5業種別の時価総額比率を示したものである。世界のテクノロジー・セクターの時価総額は、年初来6兆米ドル拡大した。これはAI関連銘柄の上昇の影響が大きいが、業績下方修正の底打ち、市場の金利ピーク観測、テクノロジー企業の自己変革の取り組み、堅調な自社株買いなど、他の要因も働いた。我々は世界のテクノロジー・セクターの時価総額の増加分に対するAI関連銘柄の寄与度は金額で約2兆米ドル、比率で約3分の1と分析している。AIは使用事例の拡大が明確で、長期的な収益の見通しが高いことから、足元の状況をバブルとは考えていないが、年初来リターンが堅調で、バリュエーションが割高なことから、AI関連銘柄については選別姿勢を強めている。投資家には収益化のトレンドが明確な企業を検討することを勧める。

2. AI企業はいかにして収益化を図ることができるのか?

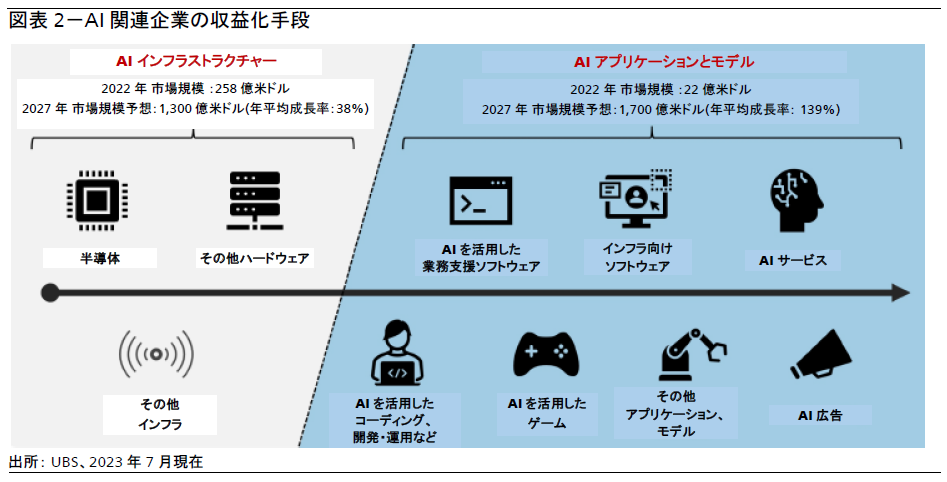

世界のAI市場の規模を評価する前に、AI企業がいかにして価値と資産を収益化できるのかを理解することが重要である。図表2に掲載されている通り、AI関連企業が収益を生む主なルートはインフラストラクチャーのセグメントと、アプリケーションおよびデータモデルのセグメントである。

AIインフラストラクチャー・セグメントは、コンピューティング、ネットワーキング、ストレージ、および膨大なデータセットやAIベース・アプリケーションの運用に必要な関連領域が中心である。主要プレーヤーは、半導体企業、ハードウェア企業、インフラ・ベースのデータセンター企業である。もう1つのセグメント は、データモデルとアプリケーションだ。モデル・セグメントでは、膨大なデータセットのライセンス化(利用許諾)やビッグデータ分析による収益化が可能だ。アプリケーション・セグメントでは、オフィス生産性、カスタマー・リソース・マネジメント、フロント/バックオフィス・ソフトウェア等のビジネス向けアプリケーションから、広告、ゲームなど消費者向けアプリケーションまで、幅広いAI専用アプリケーションの運用が可能である。現在、AI関連投資の大半は、大量のデータセットを構築、訓練するインフラストラクチャー・セグメントに集中している。しかし、需要の裾野は広がりを見せており、中長期的にはアプリケーションとモデルのセグメントが主力になるとみている。

3. 世界のAI市場の規模はどの程度か?

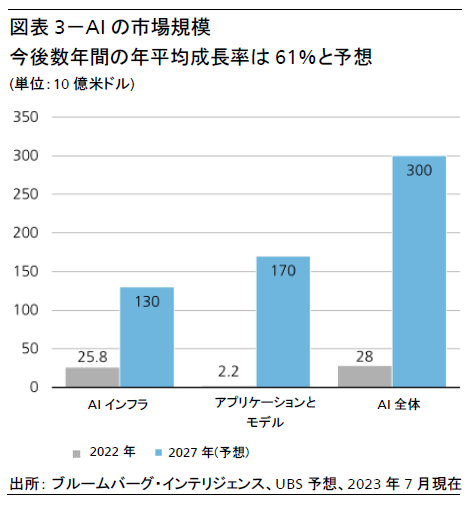

従来の予想では、世界のAI需要は、インフラ分野を中心に、2020年の360億米ドルから2025年の900億米ドルまで、年平均成長率約20%で成長すると見込んでいた。だが、2022年はAI需要が一時低迷したものの、昨年末の生成AIの登場と今年に入ってからの急速な技術革新により、我々は、AIの実用化がさらに進むとの確信を強めた。AI市場の裾野は今後、半導体とハードウェア中心のインフラ・セグメントからソフトウェアとインターネット中心のアプリケーションおよびデータモデル・セグメントへと広がるものとみている。

世界のAI需要については、ブルームバーグ・インテリジェンスのデータを踏まえ、2022年の280億米ドルから2027年には3,000億米ドルまで、年平均成長率61%で成長するとの予想に引き上げた。当該期間のインフラ・セグメントの年平均成長率は38%、アプリケーションおよびモデル・セグメントは139%と、両セグメントはテクノロジー市場全体の成長率を大きく上回るとみている。我々のこの予想に対するリスクとしては、規制強化、法人のAI導入の予想以上の遅れ、競争激化、データプライバシーの問題などが挙げられる。

4. AI需要の拡大から、AI関連銘柄をどう組み入れるか?

半導体株とハードウェア株の年初来の堅調なリターンは、AIインフラ・セグメントの高い成長見通しをかなり織り込んでいると考える。同セグメントはバリュエーションが割高なことから、再び強気になるには、下落局面を待つのが得策と考える。一方、ソフトウェア株は、AI関連需要の広がりを追い風に、リスク調整後の期待リターンは魅力的と考える。今後数四半期にかけて、AI搭載の「コパイロット」といったオフィス生産性向上ソフトウェア、ビッグデータ分析の需要拡大、画像・動画その他ビジネス向けアプリケーションへのAI統合など、AIを活用したさまざまな商機が生まれるとみている。

ヘルスケア、メディア、自動車といった伝統的な業界でAI関連のソフトウェア投資が急拡大する中、ソフトウェア企業は潜在的な市場規模の拡大だけではなく、値上げやその他のコスト効率化も追い風になると考える。

また、我々は、2027年には世界の新規アプリケーションの15%(現在は0%)が、人間が関与することなく、AIによって自動作成されるとみている。AIによるアプリケーション開発は技術革新と製品化までの時間のスピード化につながり、ソフトウェア産業の拡大を大きく後押しすると考える。

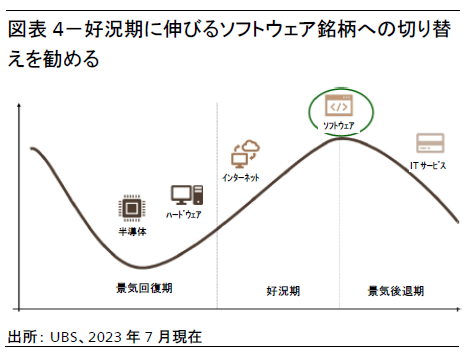

世界的なAIの波に乗るとみられるソフトウェア関連銘柄のリスクとしては、新興企業の破壊的イノベーションによる影響、予想を上回るコンピューティングコスト、業種固有のリスクが挙げられる。ソフトウェアに対する強気の見方は、図表4が示す通り、半導体やハードウェアなど景気回復期に伸びる企業から、好況期に成長する企業へと徐々に投資対象を切り替えていく、我々のテクノロジー株戦略に基づいている。ソフトウェアの短期的な投資機会以外では、ゲーム、エンターテイメント、広告などAI機能を搭載した消費者向けアプリケーションも増えていることから、インターネットも中期的に恩恵を受けるものと考える。

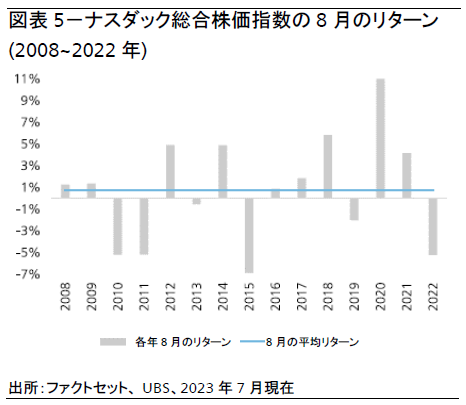

5. 8月は季節的にテクノロジー株にとって追い風か?

以前のTechGPTレポートで、歴史的に7月はテクノロジー株にとってポジティブな月であることを指摘した。ナスダック総合株価指数は、良好な4-6月期決算を受けて15年連続で7月の月次リターンがプラスとなっている。

世界のテクノロジー企業の当面のパフォーマンスは今後発表される決算の影響を大きく受けるとみているが、歴史的には、パフォーマンスが堅調な7月の後の8月は、相対的に冴えない展開となっている(図表5参照)。これは投資家が年末の製品リニューアルの詳細や企業のIT投資予算のトレンドを見極めようと様子見姿勢をとるためだろう。テクノロジー株は年初以降のパフォーマンスが堅調で、予想株価収益率(PER)が約26倍とバリュエーションが割高となっていることから、ボラティリティの上昇を利用することも考えられる。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。