日本経済

日銀7月会合レビュー:ベルトを緩める

日銀は7月の会合でYCCの修正に踏み切った。インフレ率2%の持続はまだハードルが高いが、2024年後半以降に日銀はYCCを撤廃し、1回限りの政策金利引き上げを行うとみている。

2023.07.31

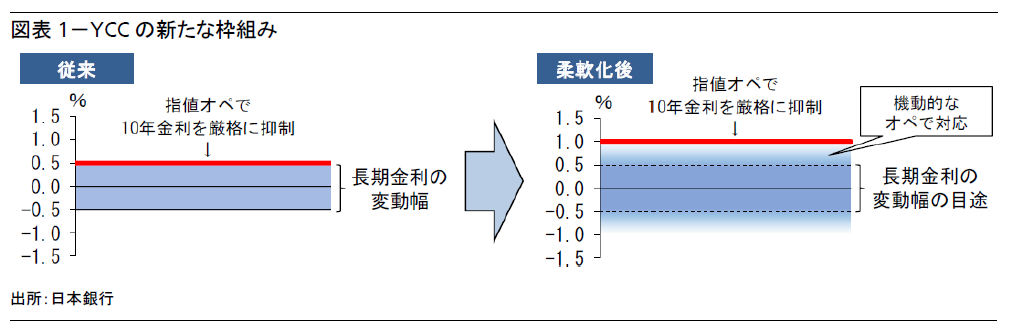

- 日銀は7月28日の政策決定会合で、市場の予想に反して長短金利操作(イールドカーブ・コントロール、YCC)の修正に踏み切った。今後は長期金利の±50ベーシスポイント(bp)の変動幅を「めど」とし、厳密な上限とはしない。10年国債利回りの事実上の上限は1.0%とする。

- 日銀は、2023年度および2024年度のインフレ率が上振れるリスクを視野に入れ、今回の修正で将来の副作用軽減を目指す。また、植田和男日銀総裁は、為替のボラティリティ(変動率)も副作用になりうると述べた。

- 我々は、日本の10年国債利回りは当面50~60bp近辺で推移すると予想する。マクロ経済環境が改善すれば、日銀は毎月の国債買い入れ額を減額することで、年内には80bp近辺まで利回り上昇を容認するだろう。

- 今年のインフレ率の上振れは、2024年度の春闘での賃上げ交渉を後押しするだろう。持続的な2%のインフレ率達成はまだハードルが高いものの、2024年後半以降に日銀はYCCを撤廃し、1回限りの政策金利の引き上げを行うとみている。

何が起きたか?

日銀は7月28日の政策決定会合で、YCCの修正に踏み切った。我々はこのタイミングはやや早いと感じており、多くの日本経済エコノミストはこれほど早い政策修正を予想していなかったため、市場にとってもサプライズとなった。短期政策金利を-0.1%、YCCの下で10年国債利回りの目標を0%近辺とし、その変動幅を50bpとする枠組みは維持する一方、これからは変動幅を「めど」として厳密な上限としない。同時に、指値オペで厳格に抑制する利回りを0.5%から1.0%に引き上げた。日銀は今後、急激な金利上昇や投機的な動きを抑えるために、10年国債利回りが50bpを超えることは容認するが、1.0%は超えないよう抑制する。

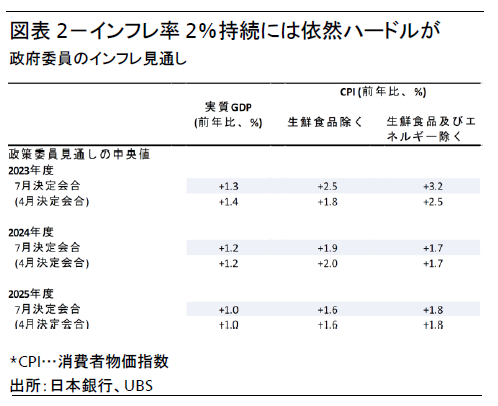

同時に発表した経済・物価情勢の展望(展望リポート)では、2023年度のコア消費者物価指数(生鮮食品を除くコアCPI)の対前年比の見通しが大幅に上方修正されたが、2024年度と2025年度は2%を下回る。だが、2025年度見通しの下振れリスクに関する文言が削除され、2023年度と2024年度の数値が上振れするリスクが強調された。企業の賃金と価格設定に明るい兆候が見られ、日銀は以前よりも物価上昇リスクを意識し始めた可能性がある。

会合後の記者会見で植田総裁は、今回YCCの修正に踏み切った理由を、将来の副作用に対する政策対応が後手に回らないようにするためと回答している。インフレ率が上振れ続けて、国債利回りの上限がファンダメンタルズから乖離すれば、債券市場の機能が悪化する可能性がある。日銀は2023年度および2024年度のインフレ率の上振れリスクがあると考えており、副作用を避けたい意図が見える。また植田総裁は、為替市場のボラティリティは悪影響を引き起こす変数であると述べたが、中央銀行は為替自体を管理できないとも付け加えた。

10年国債利回りはどの程度上昇するだろうか?

植田総裁は、今の経済・インフレ環境が続けば、YCCの±50bpの変動幅は適切であると述べた。我々は、機動的な指値オペにより、10年国債利回りは当面60bp近辺で推移すると考える。

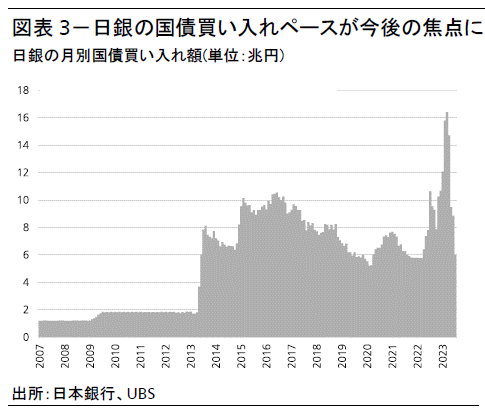

今後、マクロ経済のファンダメンタルズがさらに改善するにつれて、毎月の国債買い入れ額を減らすことで、日銀は10年国債利回りの上昇を容認するだろう。そのため、日銀が容認する金利水準を推測するには、国債買い入れのスケジュールとバランスシートに関するデータ発表が重要になってくる。国内以外の要因としては、今後米国景気が鈍化するにつれて米国債利回りが低下すると、日本の国債利回りの上昇を抑える可能性がある。結論として、日銀は年内に10年国債利回りが80bp程度まで上昇することを容認すると我々は考えている。

ファンダメンタルズ面では、GDPギャップ、賃金上昇、企業の価格設定のさらなる改善など、日本のインフレ基調に関連する変数を引き続き注視する。経済全体の総需要と潜在的な供給力の乖離を示すGDPギャップは、2023年4-6月期(第2四半期)にプラスに転換する可能性があり、今後プラス幅が拡大するとみている。サービスセクターの力強い回復、デジタル化や製造業の回帰など国内の設備投資の拡大、旺盛なインバウンド消費は、日本経済の回復を後押しするだろう。

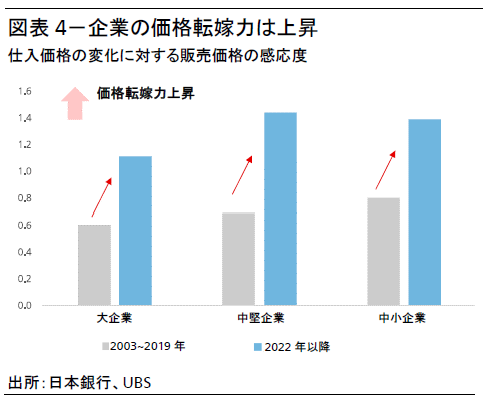

賃金に関しては、今年の春闘での好調な賃上げ交渉を受けて、5月の賃金の伸びは前年比2.9%増となった。だが、5月末時点で基本給の改定が反映されているのは47%程度の企業にすぎない。基本給の改定が9割以上反映される8月に、特に中小企業での賃上げ状況を確認する必要がある。GDPギャップの改善と賃上げは、サービス業などディマンド・プル型のインフレ率を押し上げるだろう。

次の一手は?

YCCで事実上10年国債利回りの変動幅が拡大したことや、今の10年国債利回りの適正水準が1.0%を下回っていることを踏まえると、当面日銀は追加的な政策修正を急ぐ必要がないと考える。ただし、仮に米国経済が底堅く推移した場合は、10月の政策決定会合で今の変動幅(+50bp)を拡大する可能性などはリスクシナリオとして考えている。だが、いずれの場合でも、マクロ経済のファンダメンタルズの改善と併せて、国債買い入れ額の削減が今後の10年国債利回りを決めるという我々の見方は、基本的に変わらない。

2024年度および2025年度のインフレ率の予想中央値がいまだに2%を下回っているため、日銀は持続的な2%のインフレ率達成には慎重な姿勢を維持している。よって、我々は来年度の賃金交渉が、ディマンド・プル型のインフレ基調を維持できるかの鍵を握ると考える。世界経済が大きく落ち込まないことを前提とすれば、構造的な労働力不足を背景に、今年のインフレ率上昇が2024年度の春闘での賃上げを後押しする可能性がある。我々は、日銀が「多角的レビュー(過去25年間の金融政策の効果検証)」が完了した後の2024年後半か2025年前半に、YCCを撤廃し、短期政策金利の-0.1%からゼロ%への一度限りの利上げの可能性があると考えている。

投資家は今後どうすべきか?

28日のYCCの政策修正を受けて、大手銀行株は、我々が予想していた通り上昇した(+4~5%)。政策修正期待が続く限り、日本の銀行株は好調なパフォーマンスを維持すると考える。今後数年間、銀行セクターは適度なインフレ率と賃金上昇という追い風を受けるとみられる。足元の配当利回りは3.5~4.0%と比較的高く下値をサポートするとみている。

我々はまた、一般消費財やサービスセクターなど、内需セクターも推奨する。これらのセクターは、短期的に、日本経済の再開に伴う消費支出増加が追い風になっており、2024年は継続的な賃上げ期待から恩恵を受けるだろう。東京証券取引所による企業価値と自己資本利益率(ROE)の引き上げ圧力など、構造的な変化の可能性を捉えるうえでバリュー株にも妙味がある。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

上里 啓

さらに詳しく

2022年10月UBS SuMi TRUSTウェルス・マネジメント入社。投資戦略・調査部門であるチーフ・インベストメント・オフィスにて、ストラテジストとして日本経済や債券・為替等の調査分析及び投資戦略を担当。

それ以前は、2016年から2022年までの6年間、日系シンクタンクや米系証券会社でエコノミストとして日本経済分析・見通し作成などを担当。2016年に慶應義塾大学を卒業。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。