情報技術

TechGPT:生成AIの経済と地政学への影響

2023 年はAI(人工知能)にとって転換点の年となるだろう。今回のレポートでは、台頭しつつある生成AIをめぐるマクロ経済上の主な議論について取り上げる。

2023.07.14

- 7月上旬、世界のテクノロジー株はレンジ内での推移となった。4-6月期決算発表を控え、投資家が様子見姿勢をとったためだ。

- 今回のレポートでは、台頭しつつある生成AI(人工知能)をめぐるマクロ経済上の主な議論について取り上げる。

- 結論として、生成AIはネガティブな面よりポジティブな面のほうが多いと考える。長期的に見ると、テクノロジー・セクターの中ではソフトウェアと半導体が AIの恩恵を受ける一方、ハードウェアとITサービスは創造的破壊の影響を被るリスク(ディスラプション・リスク)がある。また、出遅れ銘柄の投資機会としてサイバーセキュリティ企業も選好する。

我々の見解

2023年はAIにとって転換点の年となるだろう。世界を席巻した生成AIは、ユーザーが訓練されたデータモデルを駆使し、テキスト、画像、音声・動画の形でコンテンツを「生成」できるAIのセグメントである。ChatGPT、Bard、Midjourneyといった多くの生成AIの台頭により、企業、消費者、政府はテクノロジーの扱い方を再考することになった。今回のレポートでは、チーフエコノミストのポール・ドノバンとともに、生成AIをめぐる主な議論をマクロ経済の観点から考える。

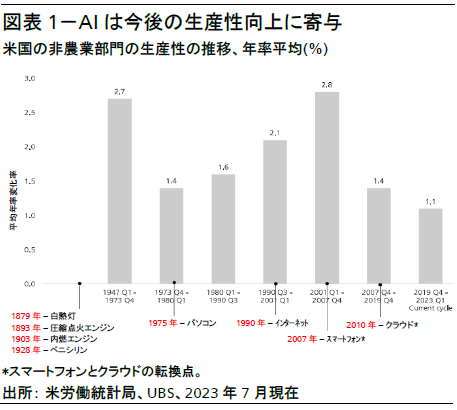

1. AIは生産性とGDP成長率にどのような影響を及ぼすか?

AIの導入は、経済の効率性を大きく高めることになるだろう。だからこそ企業はこれまで培ってきた慣習をわざわざ変えようとしている。定型業務が自動化されれば、労働者の生産性は向上する。この点で、AIは過去数世紀の間に起きたほとんど全ての技術革新と変わるところはない。これまでの技術革新と同じように、重要なのは技術そのものではなく、企業がいかに技術を活用していくのかということだ。生産性の最大化を図るためには、AIの活用に向け、単なる既存実務の修正ではなく、ビジネス・モデルを見直すことが必要となるだろう。AIが景気にどのような影響を及ぼすかは明確ではない。国内総生産(GDP)は生活水準の改善を測る指標とされるが、これは今日の状況にそぐわないコンセプトと考える。AIで生産高が増えることにより、GDPが増加する可能性はある。一方、AIは生産活動の効率性向上にも重点的役割を果たすとみているが、効率性の向上で生活水準が改善しても、必ずしもGDPが増加するとは限らない。例えば、AIを適切に利用してもアウトプット(生産高)は変わらないが、余暇に充てる時間は増えるという場合はある。インプット(投入した時間、労働力、資金など)を測る経済指標にとっては改善要因だが、GDPのようなアウトプットを測る経済指標にとってはプラスとはならない。

結論として、AIは他の方法では得られないであろうアウトプットを生むと考える。あるいは、個人の時間を増やし新たな活動に取り組めるようにすることで、AIには直接関係しない様々な形態の経済的アウトプットを生むことを可能にする。しかし、効率性とアウトプットの兼ね合いを考えると、GDP成長率への全面的な影響は依然として明らかではない。

投資見解: GDPへの全面的な影響は明らかではないが、生産性を高めるAI業界で先行者利益を享受できるソフトウェア企業は明確な勝者になると考える。

2. AIは仕事にどのような影響を及ぼすか?

第1次産業革命以降に起きたいずれの技術革新も、雇用の喪失とみなされることが少なくない。しかし、そうした議論はいずれも誤りであると我々は考える。確かに一部の職業は今後AIに取って代わられるだろう。しかし、労働者が行う個々の業務に着目することが重要である。単純にいうと、「業務の半分が自動化できるようであれば、仕事を変えたほうがいい」、そして「自動化できるのが業務の半分以下であれば、仕事の進め方が変わるだろう」。過去にみられたように、テクノロジーによって明らかに必要でなくなる職業もあるだろう。例えば今日のオフィスにタイピスト部門が存在しないようにだ。

一方で、AIはこれまで考えられなかった新しい仕事も生み出すとみている。10年を1つのスパンと考えると、スパンの終わりの時点で存在する業務の約10%は、スパンの初めには存在していなかった業務だ。これは、テクノロジーによりかつては不可能であった職業が新たに生まれたか、既存の専門職への参入障壁が低下したかのどちらかが背景にある。どちらにも当てはまる例として、エンターテインメント業界の雇用が拡大していることがあげられる。ソーシャルメディアやストリーミング(動画配信)によって、音楽や映画産業への参入障壁が低くなったためだ。

これは、他のテクノロジーの場合と同じように、労働の柔軟性が重要であることを意味している。仕事が時代にそぐわなくなった場合はリスキリング(学び直し)を行い、そうでない場合も業務の進め方を変える必要性を認めてAIを受け入れる必要がある。また、適切な仕事に、適切な人材を、適切なタイミングで割り当てることも重要だ。そのためには、法規制など、労働移動を妨げるものを取り除く必要がある。

投資見解:テクノロジー・セクターの中では、人的資本に大きく依存する(人件費が売上高の40%を超える) ITサービスのようなセグメントが大規模な自動化により負の影響を被るリスクがある。

3. AIはインフレにどのような影響を及ぼすか?

理論的にはAIにより効率性が高まると、インフレは抑制されることとなる。効率性向上は利益率の上昇につながるが、経済学的観点からみると、時間の経過に伴いこうした利益の一部が価格競争により削られることで、インフレ率が低下するという予想につながるだろう。しかしAIは、相対価格(財やサービス同士の価格の比)も変えると考える。例えば、AIにより、これまで挙げられなかった収益を挙げられるようになることから、それに伴い特定の労働者または特定の商品の価値が変わる可能性がある。また、効率性の向上により、個々の価格が変動しやすくなる。長期的には、AIにより経済全体のインフレという概念は意味をなさなくなるとみている。今後は、AIを活用して顧客の商品購入意欲を把握することが容易になり、買い手が支払う用意がある最も高い価格を提示することが可能になるかもしれない。現代では、インフレ率の算出の際、価格が誰に対しても同一であることを前提としている。実際、特定のグループに対して特別に設定された割引価格は除外されている。しかし、AIにより、価格は誰に対しても同じであるという概念は次第に意味をなさなくなると考える。

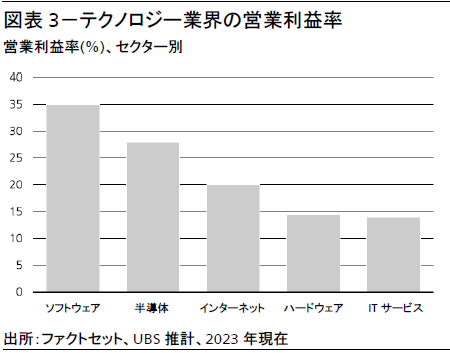

投資見解:テクノロジー・セクターの中では、ソフトウェアと半導体(共に営業利益率は約30%)の価格決定力が高い。一方、利益率が10%台前半から中盤に留まるハードウェアとITサービスは、AIによりモノやサービスの値付け方法が大きく変わると概してリスクになると考える。

4. AIは地政学にどのような影響を及ぼすか?

米国が最近導入した規制や、中国の報復措置にみられるように、二極化が進む世界では、AIが地政学的緊張を一段と高める要因になると考える。現在、米国とその同盟国はAIに使う最先端半導体と14ナノメートル以下対応の最先端半導体製造装置の中国への輸出を規制している。一方、中国は一部の米企業からの製品調達ならびに半導体素材の輸出に対する規制を発表する報復措置をとった。生成AI業界はまだ黎明期にあるが、地政学的緊張は今後一段と高まると予想されるため、投資家にはこれに対応したリスク管理を勧める。

こうした背景から、中立的立場、発注の変化により恩恵を被る可能性、集中リスクの低減といった観点からから、地政学的緊張の一層の高まりにより恩恵を受けると期待されるいくつかの銘柄に着目する。一方、地政学的緊張の影響を大きく受け過度に売られた銘柄も、2022年9~10月と同じように投資機会が生まれるだろう。

投資見解:投資家には、テクノロジー株に投資しながら、地政学リスクを積極的に管理することを勧める。地政学的緊張はリスクだが、一方で過度に売られた銘柄と中立的な立場により恩恵を受けると期待される一部銘柄には短期的な投資機会が生まれると考える。

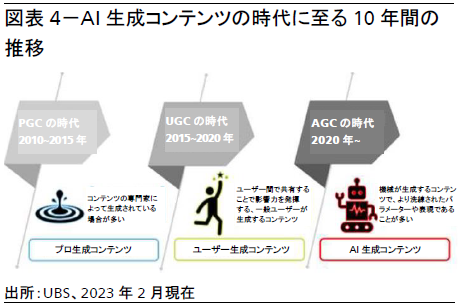

5. AIはデータプライバシーおよびサイバーセキュリティにどのような影響を及ぼすか?

生成AIの台頭は不可逆的なものであるが、成功の裏でデータプライバシーとサイバーセキュリティをめぐる懸念も高まっている。我々は、AI 生成コンテンツ(AGC)によって大量のデータが創出される新時代に突入しつつある。AGCとは、プラットフォーム生成コンテンツ(PGC)およびユーザー生成コンテンツ(UGC)が進化したものだ。同様に、生成AIはデータマネジメントおよびセキュリティにかかわるイノベーションを加速させることにより産業を支えることも可能とみている。

生成AIの成長にはセキュリティ面での重大なリスクが伴う。生成AIは大量のデータセットで学習する大規模言語モデル(LLM)がベースとなっているからだ。多くの生成AIは現在およそ2,000億~5,000億のパラメーターを、また一部は1兆を超えるパラメーターを有する。これらのリスクとして、透明性の不足(不適切なソースを含む)、ユーザーの個人データの収集、専有データの露出、データの記憶容量を拡張したことによる問題、その他データ侵害・漏洩などが挙げられる。幸いなことに、大手サイバーセキュリティ・ベンダーはイノベーションを加速させており、生成AIから生じる複雑性の高まりに対処しようとしている。

一方、生成AIはイネーブリング技術(実現技術)として、サイバーセキュリティ業界のイノベーションの加速を後押しするとみている。例えば、生成AIは開発中のサイバーセキュリティ・アプリケーションのロバスト性(堅牢性)をテストするために、合成データの創出やデータコピーに別名(シノニム)をつけることで支援できる。コーディングにおけるメリットも考えられる。生成AIはコードの記述だけではなく、既存コードに含まれるアプリケーションの脆弱性の検索と修正のためのコンテキスト化された推奨事項の提供も支援する。

今日の変化するマクロ環境の下、サイバーセキュリティへの投資の重要性も高まっていると考える。さらに、同セグメントは年初以降、相対的に出遅れていることから、短期的な投資機会と捉えている。

我々の投資見解の主なリスクとして、IT投資の状況、企業のテクノロジー導入計画、およびその施行などがあげられる。

投資見解:生成AIはサイバーセキュリティへの投資のプラス材料である。さらに、サイバーセキュリティは年初来、テクノロジー・セクター全体に対して出遅れている。サイバーセキュリティ・プラットフォーム分野の先行企業は生成AIの波に乗る上で良好な位置にあると考える。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。