日本株式

転換点を迎える日本株式

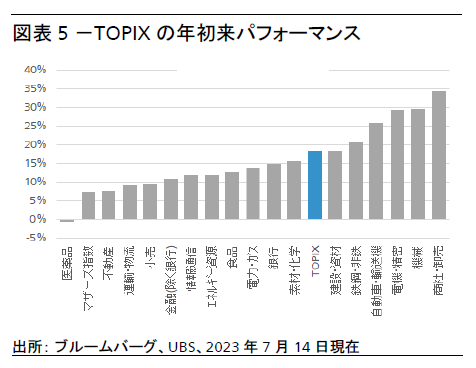

東証株価指数は30年以上ぶりの高値を付けた後、最近はもみ合いが続いているが、年初からの上昇率は18%近辺を維持しており、グローバル株式指数の+15%を上回っている。

2023.07.18

- 東証株価指数は30年以上ぶりの高値を付けた後、最近はもみ合いが続いている。だが、年初からの上昇率は18%近辺を維持しており、MSCIオール・カントリー・ワールド指数の15%を上回っている。

- 短期的には銘柄を厳選し、銀行株等の高クオリティのバリュー株や、一般消費財やサービスセクターのような出遅れ株かつ日本の構造改革の可能性を捉える内需セクターに投資資金を分散することを引き続き勧める。

- 中期的には2つの材料に注目する。持続可能なインフレと賃金上昇、およびコーポレートガバナンス改善による自己資本利益率(ROE)上昇だ。

我々の見解

東証株価指数(TOPIX)は30年以上ぶりの高値を付けた後、最近はもみ合いが続いているが、年初からの上昇率は18%近辺を維持しており、MSCIオール・カントリー・ワールド指数(MSCI ACWI)の15%を上回っている。短期的には銘柄を厳選し、銀行株等の高クオリティのバリュー株や、一般消費財やサービスセクターのような出遅れ株、日本の構造改革の可能性を捉える内需セクターに投資資金を分散することを引き続き勧める。

円安、米国ハイテク銘柄の急騰および海外投資家の日本株買いを受けて、円安の恩恵を受ける銘柄、大型クオリティ株や半導体関連銘柄が、年初からの株価上昇を主導している。だが、こうした上昇要因の一部は、少なくとも短期的に失速しつつある。

引き続き銘柄を厳選し、短期的なボラティリティ上昇に備える

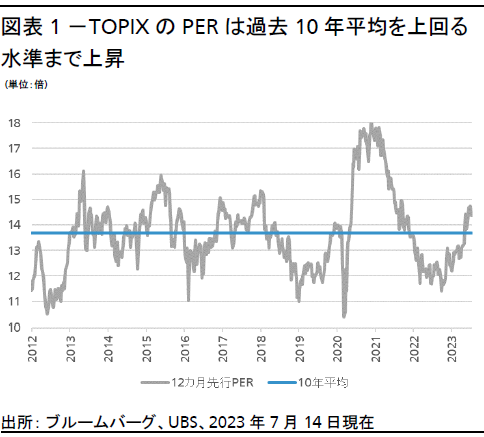

- TOPIXの株価収益率(PER)の過去10年間の平均が13.7倍であるのに対して現在は14.3倍であり、バリュエーション(株価評価)の割安感は薄れている。S&P500種株価指数と比較すれば依然として魅力的だが、その差は年初から縮小している。

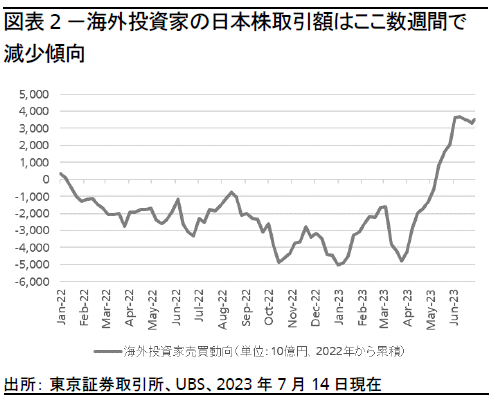

- 海外投資家の日本株買いは、2022年の著しい低水準からの増加が一巡した可能性が高い。実際、直近の週次データを見ると、海外投資家の買い越し額は減少し始めている。

- 夏場は自社株買いの発表が減る傾向があることや、年初来の株価上昇により、当面は2023年4-6月期決算がボラティリティ(変動率)要因となる可能性がある。

- 米国金利のピークが近づく中、さらなる円安は見込みにくい。

緩やかなインフレと賃金上昇

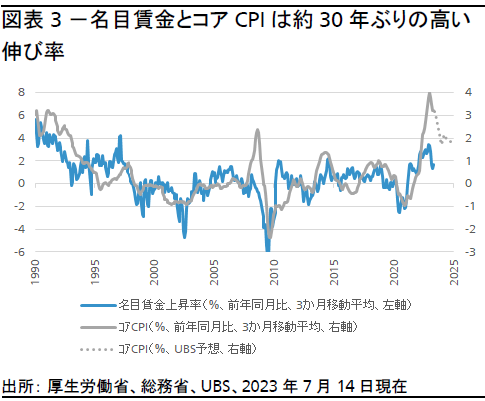

ここ数カ月の名目賃金の上昇率は、2023年の春季労使交渉(春闘)に反映され始めている。今年の春闘では平均賃上げ率が対前年比で+3.6%と約30年ぶりの高水準となった。5月の名目賃金の上昇率は対前年同月比で2.5%増となり、うち、基本給の上昇分は1.8%と28年ぶりの高い伸びとなった。価格変動の激しい生鮮食品を除いたコア消費者物価指数(CPI)は、2023年1-3月期は1981年以来最も高い4%に上昇し、5月も3.2%と引き続き高水準で推移している。コアCPIは中期的には1~1.5%に鈍化すると予想するが、それでもまだここ数十年の平均である0.3%を優に上回る水準だ。

構造的な労働力不足もまた、2024年も賃金上昇が緩やかに続く要因となるだろう。過去30年間、日本のコアCPIと賃金上昇率はおよそ0%で推移してきたため、賃金とインフレ率がわずかにでも上昇すれば、中期的に日本経済の転換点となる可能性があると考える。

7月3日に発表された6月の企業短期経済観測調査(「日銀短観」)も底堅く、力強い国内需要と構造的な労働力不足を受けて、企業の設備投資計画は引き続き堅調である。よって、好調な経済活動、堅調な賃金上昇、幅広い物価上昇圧力が中期的に定着するとの見方を維持する。

出遅れ株と中期的な構造変化の恩恵を受ける銘柄に分散投資する

目先は銘柄を厳選し、出遅れ株に投資資金を分散することを勧める。具体的には、緩やかな物価上昇と、日銀が年後半に長短金利操作(イールドカーブ・コントロール)政策を修正する可能性が追い風になる大手銀行株だ。銀行株の配当利回りは4%と相対的に高く、株価下落リスクを緩和するものと考える。

また、一般消費財やサービスセクターなど内需関連セクターも選好する。これらセクターは、短期的には経済活動の再開に伴う支出増加が業績をけん引する。中期的には、来年も続くことが期待される賃上げが追い風となるとみる。また、東京証券取引所が推し進める企業価値とROEの向上など、潜在的な構造変化を捉えるうえでバリュー株(銀行株を含む)にも妙味がある。

加えて、マクロ経済環境の改善は、日本企業にとって手元の潤沢なキャッシュを活用し製造設備の更新や新たなテクノロジー、人材などの分野へ投資を拡大させるインセンティブになるとみられる。環境対策、デジタル化および生産拠点の回帰にも投資が必要だ。翻って、こうした持続的な民間設備投資の拡大がゆくゆく日本の長期的な経済成長率を押し上げるだろう。これらの変化については、2023年下期以降の注目点である。

アベノミクス初期から学べること

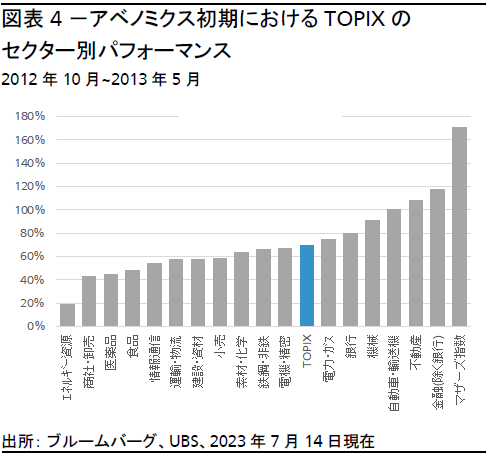

深刻なデフレ期からの脱却・安定的なインフレ定着への期待という点において、現在とアベノミクス期とは類似している。アベノミクスの初期には、最もパフォーマンスが低かったセクターですら株価は20%以上上昇した。特に大型株や円安の恩恵を受ける銘柄は、現在と同様にTOPIXを上回る上昇率となった。

だが、当時と違うのは、今回は銀行などの金融関連セクター、不動産セクター、小型株(東証マザーズ指数)のパフォーマンスがTOPIXを下回っている点だ。これは、足元のインフレや賃金上昇は輸入物価の高騰により一時的に押し上げられているに過ぎず、持続可能ではないと考えられているからだ。だが、欧米の粘着質なインフレや、日本の経済活動の再開がその他諸国に周回遅れであることを考えると、緩やかなインフレ圧力は今後数年にわたり継続する公算が大きいと考える。

我々は、投資家が日本の緩やかな物価上昇と持続的な賃金上昇に自信を深めたときに、こうした出遅れセクターがベンチマーク指数をアウトパフォームし始めると考えている。また、一般消費財やサービスセクターなど内需セクターも、賃金の伸びが持続すれば底堅く推移するだろう。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。