長期投資 – 危機管理と安全性

セキュリティ&セーフティ

セキュリティ&セーフティ市場には魅力的な成長が見込まれる。市場規模は、2023年には8,090億米ドル、2024年には8,610億米ドルに達すると予想する。

2023.07.03

- ここ最近、人工知能(AI)ツールの導入が本格化している一方で、サイバー攻撃がより複雑化していることから、消費者、企業、政府のデータ保護のためのサイバーセキュリティ投資の重要性が注目されている。

- この長期投資テーマの背景にあるのは、都市化や規制強化のほか、製品品質、環境保護、社会的責任に関する消費者意識の高まりなどの長期トレンドだ。

- セキュリティ&セーフティ市場には魅力的な成長が見込まれる。市場規模は、2023年には8,090億米ドル、2024年には8,610億米ドルに達すると予想する。

世界のセキュリティ&セーフティ市場は、構造的なトレンドが追い風となる投資テーマである。都市化、規制強化、そして製品品質、データセキュリティ、環境保護、社会的責任に関する消費者意識の高まりといった長期トレンドだ。具体的には、サイバー攻撃のほか、大気・水・土壌の質や世界の食産業のバリューチェーンに対する様々な脅威、インフラや住宅の所有者向けセキュリティ技術もこの市場に含まれる。特にサイバーセキュリティは、この投資テーマの中でも注目すべき項目である。ベライゾンの2023年データ漏洩/侵害調査報告書によると、サイバー攻撃の約95%が金銭を目的としており、また組織的犯罪が上位を占めている。サイバーセキュリティについては多くの消費者、企業、政府がそのリスクを認識しており、優先的な投資対象としている。イノベーションの進歩と投資の拡大を受けて、潜在市場は今後も成長が続くと予想されている。また、セキュリティ&セーフティ市場は景気の影響を受けにくいため、成長と質の両方に注目する投資家には魅力的な市場となるだろう。市場規模は年平均5%強のペースで拡大し、利益はサイバーセキュリティ・サブセクターの商品構成比率の改善(ソフトウェア販売が増加)による利益率拡大により、それよりもさらに速いペースで増加すると考える。

本書では、このテーマで最も注目される①サイバーセキュリティ、②試験・検査・認証(TIC)、③ライフサイエンスツール(LST)、④商業・居住用建物のセキュリティ・セクターについて検討する。

サイバーセキュリティ

パンデミック後のデジタルトランスフォーメーション(DX)の急速な進展を背景に、世界のインターネットユーザー数は、ここ2、3年は年平均10%ペースで増加してきた。これにAI、特に生成AIの開発・発展も相まって、デジタルデータの使用量は今後も力強い伸びが続く見込みだ。それに伴い、サイバー攻撃に晒されるリスクも高まっている。また、パソコンやスマートフォン、ウェアラブル機器など、インターネットに接続して使用するデバイスの急激な普及に伴い、データの複雑性が高まり、ユーザーはセキュリティリスクにさらされている。サイバーセキュリティは、個人、企業、そして政府に深刻な脅威に晒されている。サイバー犯罪は、被害者の脆弱性をさらし出すだけでなく、広範囲にわたり様々な影響をもたらす。また、経済全体としてみても、取引、競争力、イノベーションにも多大な損害を与える。

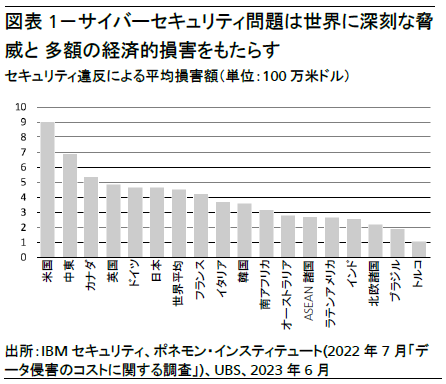

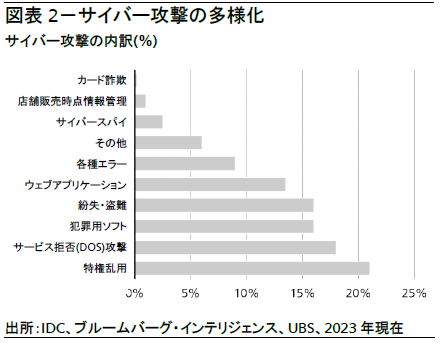

図表1は、セキュリティ違反による国別の平均損害額を示したものだ。米国の損害額は940万米ドルにも上る。発展途上国でも、米ドル建ての損害額こそ小さいものの、影響は甚大となる可能性がある。サイバー犯罪は雇用にも深刻な影響を及ぼすと考える。繰り返されるサイバー攻撃の脅威は新たな投資、延いては雇用創出を妨げる恐れがあるからだ。サイバー犯罪は、世界経済に年間数十億米ドル規模の損害を与え、その総額は増加の一途をたどっている。図表2は、企業を対象とした様々なサイバー攻撃の内訳を示したものだ。

サイバーセキュリティの対象は従来コンピューターシステムやIT基盤が中心であったが、近年は、消費者によるスマート機器の利用が進んだことで、脆弱性が全体的に増大している。企業レベルでは、クラウドコンピューティングへの移行で経費は大幅に削減されたが、同時に不正にパスワードを割り出すオンライン攻撃のリスクも高まっている。サイバー攻撃の手法もより高度化されてきている。コンピューターへの不正侵入は、以前は個人情報が主な標的であったが、企業のIT基盤全体が停止に追い込まれる事例も増えている。サイバー攻撃を仕掛ける側の目的も、旧来の自己顕示欲から、金銭の要求や政治的な利益を得ることに変化しつつある。

サイバーセキュリティのリスクは影響が広範囲に及ぶ可能性がある一方で、セキュリティ違反件数の増加が示すように、企業の対応は総じて後手に回りがちである。サイバーセキュリティはその戦略的重要性から、いまやITマネジャーの懸念事項にとどまらず、取締役会レベルで検討すべき重要な経営課題となっている。企業はセキュリティ違反を阻止するために、セキュリティ基盤を増強する必要がある。米国立標準技術研究所のサイバーセキュリティ・フレームワークやEUサイバーセキュリティ法などの規定は、遵守すべき最低限のサイバーセキュリティ対策の基準を策定しており、対応を怠れば、金融機関などは多額の罰金が科せられる。データの脆弱性が高まっていることから、世界各国の大手インターネットプラットフォームもセキュリティ研究開発費用を拡大している。EUの「一般データ保護規則(General Data Protection Regulation:GDPR)」など、インターネットプラットフォームへの規制が強化されているため、セキュリティ投資は引き続き企業の重点項目に位置づけられるだろう。

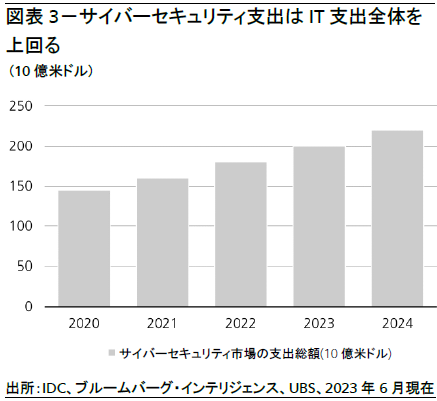

2020年のサイバーセキュリティ市場規模は世界全体で約1,450億米ドルだった。企業のIT投資拡大とクラウドセキュリティの導入加速を追い風に、同市場は2020~2024年まで年平均10%のペースで成長し、2024年には2,200億米ドルの市場規模になると我々は予想している(図表3参照)。サイバーセキュリティは、ITセクターの中ではディフェンシブ性が高い分野の1つでもある。その重要性に対する認識が高まっていることから、企業のIT投資全体の伸びが1桁台前半にとどまっていたここ数年でも、サイバーセキュリティ投資は1桁台後半の成長を続けている。これがITセグメントの株価の下振れを抑えており、2020年の市場にもそれが表れていた。

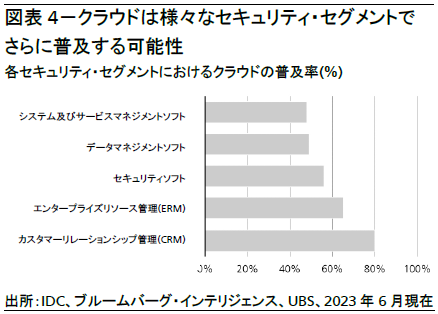

サイバーセキュリティ市場は技術イノベーションからも大きな影響を受ける。ITネットワークの広がりは新たなITソリューションを生み出し、ビジネスや社会に恩恵をもたらしてきたが、一方で複雑化の一途をたどるネットワークにセキュリティを追随させるには新しいビジネスモデルが必要とされている。例えば新型コロナの流行は、在宅勤務などの新たなトレンドの契機となり、クラウドなど様々なデジタル化を加速させた。クラウド向けセキュリティについては、今後、クラウド・セグメントの中でも特に急成長を見込んでいる。平均的な企業が導入しているセキュリティツールの数が50超に上ることを勘案すると、包括的且つ機能横断的な製品への投資機会が増大するだろう。いずれベンダー間でも、既存セキュリティツール間でも、再編が予想される。また、最先端技術をサイバーセキュリティに取り入れることで、製品の向上につながると予想する。

生成AIのサイバーセキュリティにとっての意義とは?

2023年がAIにとって転換点になったことは明らかだ。世界を席巻した生成AIとは、ユーザーが訓練されたデータモデルを駆使し、テキスト、画像、音声・動画の形でコンテンツを「生成」できるAIのセグメントである。ChatGPT、Bard、Midjourneyといった多くの生成AIの台頭により、企業、消費者、政府はテクノロジーの扱い方を再考することになった。ChatGPTはかつてないスピードで普及し、ユーザー数は2023年半ばの時点で2億人を超えた。消費者の関心が強いだけでなく、企業での生成AIの活用も進んでいる。その結果、生成AIが広義のAIの獲得可能市場に占める割合が2025年までに20%(180億~200億米ドル)に増えると考える。ただ、この見積もりは控えめということになるかもしれない。生成AIの性能向上(演算能力、機械学習能力、ディープラーニング能力)、人材獲得、企業の生成AI導入、政府の財政支援やインセンティブが予想よりも強力ならば、成長機会はさらに大きくなるだろう。

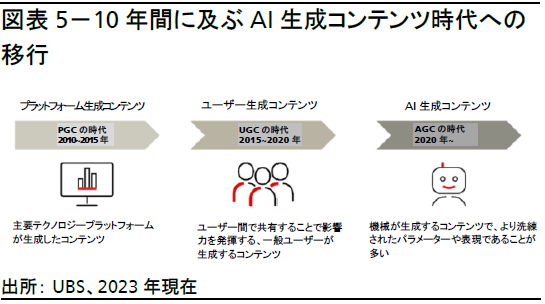

図表5で示されるように、我々はAIが大量のデータ(AI生成コンテンツ(AGC))を生み出す新たな時代に足を踏み入れようとしている。これは、出発点であるプラットフォーム生成コンテンツ(PGC)とその後のユーザー生成コンテンツ(UGC)から進化したものである。生成AIの台頭は不可逆的であると考えるが、その成功によってコンプライアンスとサイバーセキュリティに関する新たな疑問も生じる。一方で生成AIは、データの管理とセキュリティに関するイノベーションを加速させることで、産業を支援することもできる。

まず、生成AIの成長がもたらすセキュリティリスクを検討する。生成AIが巨大なデータセットを用いた大規模言語モデル(LLM)の訓練によって構築されることを考えれば(今日の多くの生成AIは約2,000億~5,000億のパラメーターを持ち、中には1兆を超えるパラメーターを持つものもある)、データリスクは大きなものとなる。これらのリスクには透明性の欠如(無関係なソースを含む)、ユーザーの個人情報の収集、専有データの露出、データの記憶容量を拡張したことによる弊害、その他データ漏洩などが含まれる。幸いなことに、大手サイバーセキュリティベンダーはイノベーションを加速させ、生成AIによってもたらされる複雑性の高まりに対処する態勢を整えている。このことは、生成AI産業の短期的な成長見通しを支えるもう1つの要素であると我々は見ている。

一方、イネーブリング技術としての生成AIは、サイバーセキュリティ産業のさらなるイノベーションを支援するだろう。生成AIは、サイバーセキュリティ・アプリケーションのロバスト性(堅牢性)テストのために、合成データまたは匿名データのコピーを作成するなどして、開発プロセスで特に役立つ可能性がある。もう1つのプラス面はコーディングにある。ここでは生成AIはコードの記述を支援するだけでなく、既存のコードからアプリケーションの脆弱性を検出し、改善のためにコンテキスト化された推奨事項を提示したりすることもできる。例えば、大手ソフトウェアベンダーは、生成AIを活用して、ITシステムを原因とした不具合への対応、脅威の可視化、ユーザーへのセキュリティ報告を最適化し、その他のツールからの情報を統合できるセキュリティ対策支援ツールを発表した。

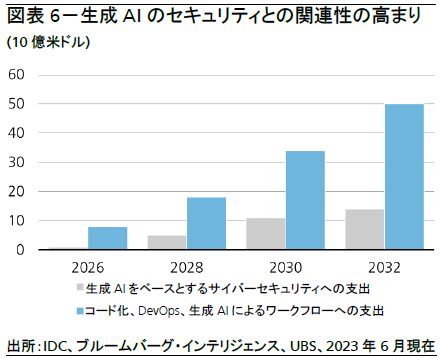

生成AIを活用したサイバーセキュリティへの支出は2022年から年平均110%で成長し、今後10年で市場規模は140億米ドルに達すると予想する。これらの多様なLLMモデルが利用可能になることで、セキュリティクラウド事業者は、広範囲に及ぶソースから集められたより多くの脅威データ(構造化データ・非構造化データにかかわらず)を処理することができる。例えば、この能力を活用して「ハニーポット」のメカニズムの脅威の情報収集能力を強化できる。ハニーポットとは、サイバー犯罪者が使用する新しいテクニックについての情報を集めるために、あえてサイバー攻撃を引き寄せる疑似的なネットワークであり、おとりの環境である。今はまだサイバーセキュリティ商品において生成AIを活用する初期の段階ではあるが、産業内で配備されるソリューションの有効性を向上させるために、このテクノロジーを利用するベンダーが増えると予想する。

生成AIはデータプライバシーに対してリスクを生じさせる可能性がある。しかし、このリスクに適切に対処し、新たなイノベーションのために活用されるのならば、生成AIは全体的にプラスの影響をもたらし、成長を牽引すると見ている。

試験・検査・認証(TIC: Testing, Inspection and Certification)

試験・検査・認証(TIC)セクターは、製品やプロセスが安全性・性能に関する基準や規制要件を満たしているかを検査、試験、検証し、認証する役割を担う。TICサービスは自動車、消費財、環境、食品、医療、ライフサイエンス、石油・ガスなど多くの分野で利用されている。

TIC市場規模の推計は1,000億~3,000億ユーロと幅があり、うち40%(推計800億ユーロ)は外部委託である。外部委託の潜在市場のうち、主要企業5社を合わせたシェアは約28%となる。TIC市場は大部分が細分化しており、年間収益が1,000万米ドル未満の多数のニッチ企業と、相対的に極めて規模が大きい業界大手数社により市場が構成されている。TICはM&Aが極めて活発なセクターの1つである。加えて、地域やエンドマーケットが分散化しており、魅力的なビジネスモデルを提供している。

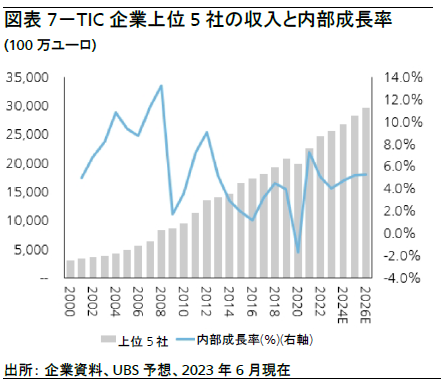

TIC上位5社の2001~2019年の年平均増収率は6%を超えていた。コロナ禍では、ヘルスケアにエクスポージャーを持つ企業は、試験数増加の恩恵を受けた。TIC企業上位5社の2023~2026年の年平均成長率は約5%の伸びを予想する(図表7参照)。

新興国では中間層の拡大に伴い消費財(電化製品、衣服等)需要が高まっており、TICサービスへのニーズは今後拡大する見通しである。また、アジア太平洋地域の自動車需要と主要先進国での建設市場拡大もTIC市場の成長を後押しすると見込まれる。主要最終市場の1つで成長著しい環境セクターも、水不足・大気清浄対策、脱炭素や、新興国市場での廃棄物管理やリサイクルの推進といったトレンドが追い風となっている。

市場の成長要因としては、製品品質と安全性に対する消費者意識の高まりや、環境・食品・ヘルスケアセクターでの規制・基準強化なども挙げられる。今般のパンデミックは、品質と安全性への意識を高める1つの契機になったと考えられる。自社の信頼性維持や製品の評価向上のためにサプライヤー証明書やクライアント証明書を利用する企業も増えている。特に新興国は現時点では国際的な認証を受けていない企業が多いが、今後ISO認証取得を目指す動きが活発化することが予想される。こうした基準への適合を求めるのは企業だけではない。政府の法規制も、独立第三者機関からの製品認証取得を義務付けるケースが多い(例えば、米国では2008年から玩具の安全性試験が義務化された)。また、最先端の設備と専門性を備えた外部機関に試験サービスを委託することでコスト削減を図るトレンドも広がっている。新興国での産業基盤の拡大や欧州・北米で増える製造拠点の国内回帰の動きなども、TICサービス需要を押し上げるだろう。エネルギー効率に関する要件などもますます厳しくなっており、エネルギー効率認証が義務付けられている。

ライフサイエンスツール(LST)

セキュリティ&セーフティのテーマには、新薬の安全な開発や、水質・土壌質・大気質の試験も含まれる。これらの課題に対応した製品を提供するLST企業は、安全要件の厳格化が追い風になる。これらの企業は、ラボや研究センターで発売前の製品の試験・モニタリングに使用される機器を販売したり、水質などに関する情報を提供している。こうした機器には、培養器や冷凍庫のほか、ガラス製品、顕微鏡、ピペット等の消耗品、実験用の試薬・ソフトウェアなどがある。

このセクターの特徴は高い参入障壁と安定したビジネスモデルだ。顧客は通常実績のない業者からは購入しないため、収益は安定的で見通しが立てやすい。長期的な成長要因としては、食産業のバリューチェーンと環境(水管理等)の保護、院内感染対策、犯罪科学捜査の支援、玩具の安全検査などが挙げられる。これらは前述のTICセクターとも重なる部分が多い。

LST企業は通常、バイオ医薬品市場、食品検査市場(TIC企業が主要な納入先である)に製品・サービスを供給する。新型コロナ危機前の10年間で医薬品業界などへの売上依存度が高まり、LSTセクターは従前に比較して景気の影響を受けにくい業種へと変化している。LST企業にとって医薬品業界の健全性は重要である。

新型コロナの影響が弱まって以降、LSTセクターの成長は著しく減速している。新型コロナに直接関連した収益(ワクチン生産、個人防御具(PPE)、検査等)はもちろん減少した。またパンデミック中は産業全体で大量の在庫も積み上がったが、これは圧縮しつつある。機材の提供企業でさえも、需要の前倒しの恩恵を受けた。したがって、産業の短期の先行きは現時点では見えにくくなっている。また、成長を主に牽引してきた中国の経済成長はトレンドを下回っている。しかしながら、重要なことは、新薬を開発する必要があり、環境試験の需要が高まっているために、中期の見通しは依然として良好であることだ。政府の研究予算の伸びは総じて、新型コロナ危機前より加速している。

米科学サービス企業は、2023年の投資家向け説明会で、LSTの潜在市場規模の推計を更新した。現在は市場規模は2,400億米ドル、成長率は年間4~6%と推計している。我々は同社の推計レンジの中間(5%)を基に、今後数年の見通しを立てている。

商業用・居住用建物

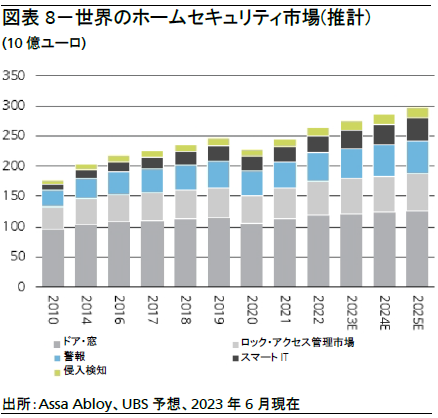

商業用・居住用建物のセキュリティは本テーマの主要サブセクターの1つであり、提供される製品・サービスは多岐に亘る。我々の推計では、ドア・窓、ロック(錠・鍵)・アクセス管理、警報、スマートIT、侵入検知装置などを含む世界のホームセキュリティ市場の昨年の売り上げは2,650億ユーロに達する (図表8参照)。2025年までの成長率は年率1桁台半ばと予想するが、ドア・窓などの伝統的セグメントでは、建設市場の減速の影響が他のセグメントよりも大きい可能性がある。他のセグメントはビルのセキュリティ強化など長期的なトレンドの恩恵も受けるからだ。

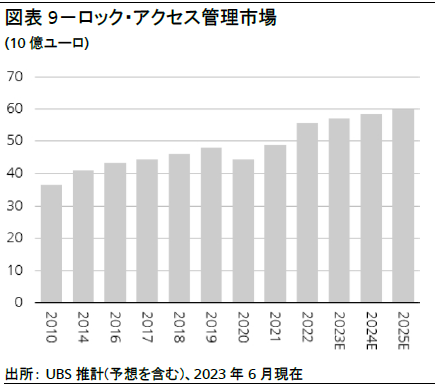

本セクションでは世界のロック市場を考察する。ロック市場はスマート・ホームセキュリティ・セグメントの中でも魅力が高まりつつある分野の1つだ。現在世界で使われている鍵のほとんどは物理的な鍵で、これは8000年も前から存在する技術だ。しかし、その多くが電子式に取って代わられようとしている。大半のホテルは既に鍵ではなく、ICチップ付きのカードキーを採用している。防犯性に優れたこのカードキーは、IoT技術の導入とともに今後10年でマンションや戸建て等の住宅用玄関ドアでも採用が増えると予想する。新型コロナ危機前は、ロック市場全体の成長率は年約2~3%だった。我々は、この成長率が長期に亘って継続すると予想する(図表9参照)。

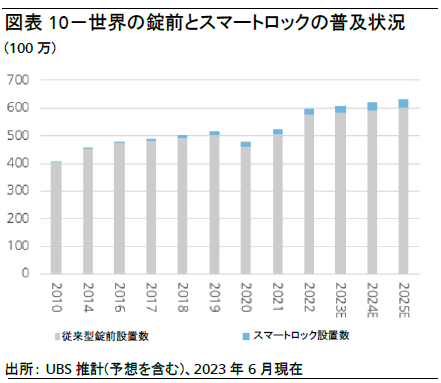

特に魅力的な機会が存在するのはスマートロックの分野だ。世界のスマートロック市場の規模は2022年の約2,300万個から2025年には約3,400万個までに急成長すると予想する(図表10参照)。スマートロックの市場シェアが伸びる一方で、従来型の鍵のシェアは今後低下する見通しである。さらに、業界再編も、スマートロック企業の売り上げと利益増加につながるものと見込まれる。また、住居の防犯性強化に対するニーズもセキュリティ製品の売上増に寄与している。

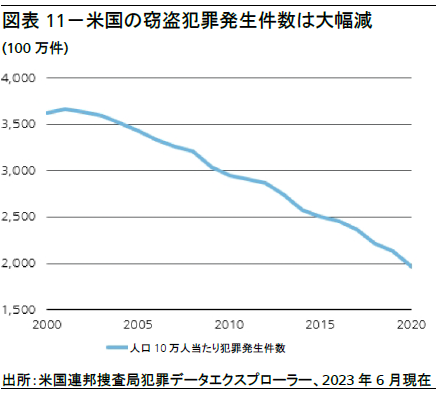

防犯対策の向上は、犯罪発生率の変化にも現れており、犯罪発生率は過去10年で大幅に低下した(図表11参照)。この間人口が増加していることを考えれば、この発生率低下の意味は大きい。ホームセキュリティ強化の副次的効果として、保険料も低下した。保険料の低下はさらなるセキュリティ投資を促す構図となる。新興国市場でも、中間層の拡大に伴い大きなビジネスチャンスが期待される。一般的なホームセキュリティ製品には電子ロック、人感センサー、監視カメラなどがある。省エネ効率の高いスマートホームのニーズに対する認識が高まっていることも、潜在成長性を高めている。

都市化の進行と新興国における中間層の拡大も、商業用・居住用建物のセキュリティ市場を下支えしている。セキュリティサービスを利用できる経済的余裕のある人口が増え、且つこうした人々は人口密度が高い地域に住む傾向があることから、セキュリティサービスへの需要は今後も拡大が見込まれる。さらに、新興国、先進国ともに、空港などのインフラへのセキュリティ投資(生体認証等)の必要性も高まっている。その他、アクセス管理、ビデオ監視、防火設備なども有望なトレンドとして挙げられる。生体認証は、アクセス管理における本人確認(渡航文書、身分証明カード、健康保険証、運転免許証等)のセキュリティ強化が求められる昨今、新たな本人識別の方法として注目を集めている。テロの脅威や軽犯罪に対する市民の安全確保のため、ビデオ監視市場にも同様に強い需要が予想される。これは官民双方からの投資・支出増大につながる。また、防火設備市場も重要である。新興国市場では建物の新築が防火設備市場の伸びの原動力となっている。また先進国では、老朽化した住宅の多くは防火設備が不十分、または全く備わっていないため、住宅リフォームも市場の成長要因となっている。防火設備市場にとって極めて重要な要素は、規制強化と新規建設、そして資産保護である。多くの国は、法律により中古ビルと新築ビルの双方に警報システムの設置を義務化している。

結論

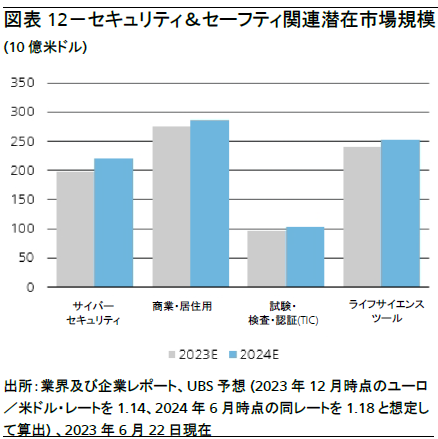

セキュリティ&セーフティ産業は重要性が高く、よってその製品とサービスへの需要は今後も高い水準で推移するだろう。世界経済の継続的な回復と、地政学的緊張によるセキュリティ関連リスクの高まりにより、市場の拡大が見込まれるが、この分野の支出は景気の影響を受けにくい傾向があるため、投資テーマとしてはディフェンシブ色がやや強い。図表12で示されるように、我々のボトムアップの推計に基づくと、潜在市場は2024年に約6%成長すると予想する。

セキュリティ&セーフティ産業はすでに大規模産業に成長しているが、主にサイバーセキュリティにけん引される形で、今後も健全な成長が続くと見込まれる。さらに、収益性の高い事業の推進により利益率が向上し、利益成長率は1桁台後半から2桁台前半に達すると見込んでいる。この投資テーマの恩恵を受けるには、長期的な視点から投資を行うことが重要である。サブセクターの1つであるサイバーセキュリティには、強固なバランスシートと潤沢なキャッシュフローという強みがある。その他のサブセクターも、新興国市場での試験・検査需要の増大や、商業用・居住用建物での防犯装置へのニーズ拡大など、堅調な構造的成長トレンドが下支えしている。

リスク

サイバーセキュリティ分野のリスクとしては、セキュリティ対策サービスを提供するベンダーが大規模な脅威に対して十分な防御を提供できない、あるいは、技術革新に対応できず、その結果、サイバーセキュリティへの投資・支出が縮小することなどが挙げられる。マクロ経済見通しの悪化も企業や政府のIT支出の重石になりうる。だが、サイバーセキュリティは他のサブセクターと比較すると経済情勢の影響を受けにくい傾向にある。規制緩和も、TIC企業や建設関連企業の需要を弱め、売り上げと利益見通しの下押しにつながる可能性がある。重要インフラ(空港、公共施設等)への政府支出が減少する場合も、セキュリティ製品への投資は縮小するだろう。TIC企業は幅広い最終市場を対象としており、本レポートでは取り上げていない分野(石油・ガス等)の需要減退も、売り上げと利益の減少要因となりうる。ライフサイエンスツールのサブセクターでは、規制変更と医療機器の保険償還(医療機関が医療機器を使用した際の費用を保険会社が負担すること)をめぐる不確実性が大きなリスクとなる。