情報技術

TechGPT:AIと出遅れハイテク銘柄に注目

ハイテク株式は2023年前半に25~30%の力強い回復を見せ、2022年の下落分の大半を取り戻した。この回復を支えたのは生成AI人気の高まりだ。

2023.06.27

- 我々はテクノロジーセクターについて扱う新たな投資テーマとして「TechGPT(テックGPT)」を立ち上げた。本レポートでは、テクノロジーと関連トピックに関して投資家からよく受ける質問に答える。

- 主に人工知能(AI)、ハイテク銘柄の組み入れ、出遅れ企業の投資機会について述べる。

- 我々はAIトレンドがバブルであるとは考えていないが、年初からの大幅な株価上昇を勘案し、投資家にはAI関連銘柄を厳選することを勧める。好況期に成長する産業(ソフトウェア、インターネット)やハイテクの出遅れ銘柄のほうがリスク調整後リターンが優れていると判断し、先日、「半導体」と「テクノロジー企業の自己変革」の投資テーマを終了した。

投資見解

ハイテク株式は2023年前半に25~30%の力強い回復を見せ、2022年の下落分の大半を取り戻した。この回復を支えたのは生成AI人気の高まりだ。生成AIは世界に一大旋風を巻き起こした。本稿では、投資家からよく受けるAI、テクノロジー銘柄の投資機会、そして今後の見通しをめぐる5つの質問についてお答えする。

AIはバブル状態か?

我々はAIのトレンドがバブルであるとは考えていない。第1の理由は、AIまたは生成AIは、消費者と企業の間で導入が進んでおり、期待ほど飛躍的には普及が進んでいない3D印刷のような技術トレンドとは一線を画していることだ。ChatGPTやMidjourneyなどの消費者向け生成AIの人気急騰を機に、多くの企業が幅広いビジネスやサービスへのAIツールの構築や導入に動いている。また、AIは多くのアプリケーションや産業で幅広く用いられる分野横断的な技術であり、通信・メディア・テクノロジー(TMT)セクターなどの情報サービスや金融サービスで使用されている。

第2の理由は、生成AIの普及が急速で、消費者主導で進んでいることだ。2022年11月にリリースされたChatGPTは、1週間で100万人のユーザーを獲得した。現在のユーザー数は2億人以上に上る。これまでの技術革新よりもはるかに速い普及ペースだ。現在先進国でほぼ完全普及しているスマートフォンでさえ、普及が勢いづくまでには数年かかった。また、パソコンやインターネットなど従来の技術革新のほとんどは、消費者よりも企業が先に採用していた。

第3の理由は、AIが半導体やクラウドコンピューティングなど、幅広い企業の成長を後押ししていることだ。IDCとブルームバーグ・インテリジェンスのデータによると、AIハードウェアおよびサービス全般の市場規模は、2020年時点で約360億米ドルだった。

AI市場は年平均20%のペースで成長し、2025年には900億米ドルに達すると予想している。広義のAIの獲得可能市場に生成AIが占める割合は、生成AIが採算化の比較的初期段階にあったことから、2020年は10%だったと推定する。その大半を占めるのは企業および消費者によるサブスクリプション利用だ。サブスクリプション利用は現在の10億米ドル未満から2025年までに180億~200億米ドルにまで増大するだろう。この推計は控えめかもしれない。生成AIの性能向上(演算能力、機械学習能力、ディープラーニング能力の点で)、人材獲得、企業の生成AI導入、政府の財政支援やインセンティブが予想よりも強力ならば、成長機会はさらに大きくなるだろう。

とはいえ、AI関連株は年初から大幅に上昇してきたため、短期的には調整のリスクがあると見ており、現在はAI関連銘柄の選別を厳しくしている。

AI関連銘柄を失速させうる要素は何か?

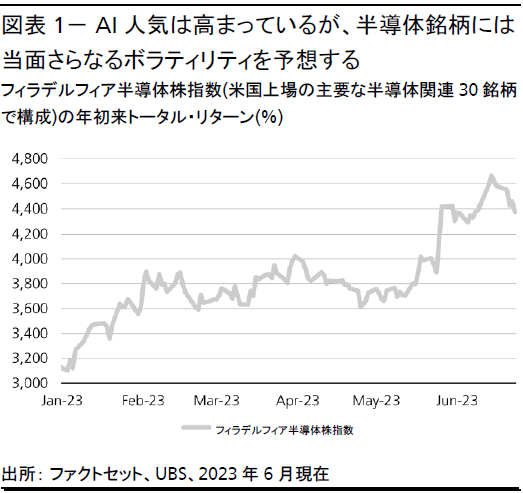

我々はAIトレンドがバブルであるとは考えていないが、短期的にAI関連株が10~15%調整するリスクはあると見ている。実際に、AI人気の恩恵に浴している半導体銘柄は、最近の高値から5%下落した(図表1のフィラデルフィア半導体株指数を参照)。我々は当面ボラティリティの高い状態が続くと予想する。

大きな調整があるとは予想していないが、次の要素によって短期的なボラティリティの上昇が引き起こされる可能性はあるだろう。a)AI関連株式のバリュエーションが非常に高い。株価収益率(PER)は現在約30~40倍であり、ハイテク株式全体の平均である25倍を大きく上回っている。一部の銘柄はファンダメンタルズとかけ離れており、調整のリスクがあると考える。b)規制の強化。他の技術革新とは異なり、世界各国の政府は普及の比較的早い段階で、特にセキュリティ、倫理、雇用への影響に関して、AI規制の導入に強い意欲を示している模様だ。とは言え、AI関連のイノベーションを抑制することは回避したいため、過度なハードルが設けられることはないだろう。c)供給の目詰まり。我々は、半導体チップ不足(主に画像処理向け半導体(GPU))と人材不足の深刻化がAI普及の短期的なリスクになると考える。これはAI関連企業の業績の重石となりうる。d)競争の激化。イノベーションのスピードを考えると、AI分野への参入が増え(すでに生成AI関連のユニコーン企業は10社を超えている)、これによって競争が激化するとともに、主要AI企業の利益率が頭打ちになる可能性がある。

それでも、AIは消費者と企業の両方で構造的に普及が進み、年間2桁台で堅調に成長すると想定されるため、AI関連銘柄に10%台半ばの調整が生じれば、投資家にとってAI関連銘柄への投資を見直す機会となると考える。

ハイテク銘柄の投資機会はどこにあるか?

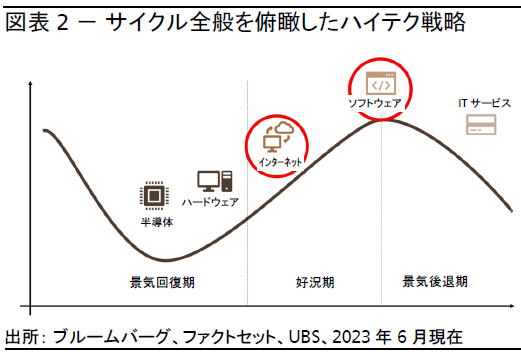

我々は先日、ハイテク株への投資姿勢をディフェンシブに転換し、年初からの好調なパフォーマンスで利益を確定するため、「半導体」と「テクノロジー企業の自己変革」の投資テーマを終了した。今後は、短期的に2つの機会を見据えている。

1つ目は、図表2に沿って、半導体関連など景気回復期に伸びる企業から、ソフトウェア企業やインターネット企業など好況期に成長するハイテク企業に機会があると捉え移行を図っている。これら好況期に伸びる銘柄のリスクとしては、企業のIT支出が予想よりも低調となること、金利の上昇、競争の激化などがある。2つ目の機会は、ハイテク企業の出遅れ銘柄だ。これらの企業については短期的な成長の可能性が市場に過小評価されていると考える。

出遅れ銘柄はどれか?

一部のハイテク関連銘柄は年初からのパフォーマンスがハイテク株指標を下回っており、リスク調整後リターンは依然として魅力的だ。

これら企業のポジティブな要因として注目する点は、値上げ、製品サイクル、潜在市場の拡大だ。リスクとしては、新製品発売の遅れ、競争激化と供給過剰による価格下押し圧力、規制、AI導入の停滞、その他新たな成長分野などが挙げられる。

ハイテク関連企業ではどのような業績が予想されるか?

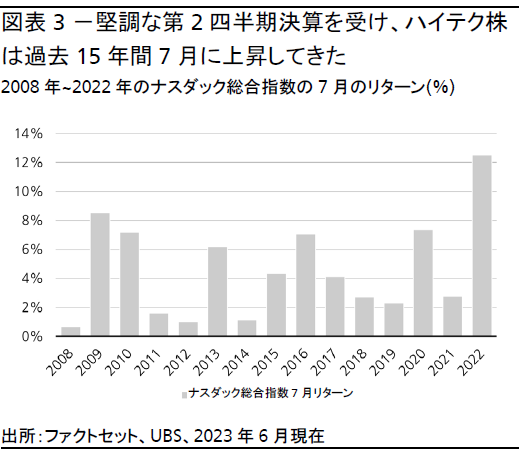

過去、第2四半期(4-6月期)決算発表シーズンはハイテク銘柄にプラスであった。実際、ナスダック総合指数は過去15年のいずれの年も、7月のリターンはプラスとなっている(図表4参照)。ハイテク企業の決算発表シーズンが間もなく始まるが、過去12カ月の減益を経て、成長率は徐々に上向くと予想する。2022年第4四半期と2023年第1四半期の過去2回の決算発表シーズンでは、ハイテク企業の利益成長率は前年同期比でほぼ2桁のマイナスとなったが、第2四半期の落ち込みは1桁台半ばにとどまり、2023年後半にはプラス成長に転じると予想する。

しかしながら我々は、過ぎ去った第2四半期の成長率よりも、AIの普及、利益率改善、規制や地政学による潜在リスクに関するガイダンスや経営陣の発言を主に重視する。ハイテク企業の成長の緩やかな改善はプラス要因だが、年初からの大きな株価変動を考慮すると、これまでの決算発表シーズンとは異なり、相場はすでに頭打ちとなりつつあると見ている。従って、投資家にはハイテク銘柄の中では、ソフトウェアやハイテクの出遅れ企業に投資するなどのディフェンシブな戦略を検討することを勧める。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。