マンスリーレター7月号

バランスを図る

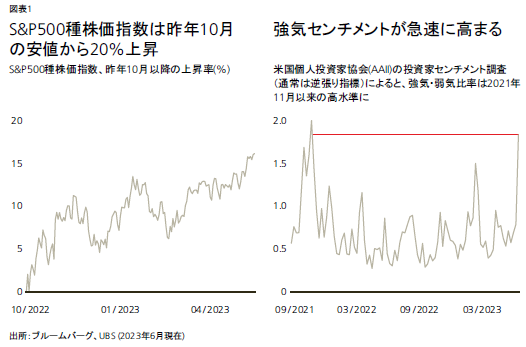

2023年の下期が近づくにつれ、市場は今後の穏やかな相場環境を織り込んでいる。S&P500種株価指数は昨年10月の安値から20%上昇した。これは、嵐の前の静けさなのだろうか。それとも、深刻な景気後退に陥る可能性はなくなったということか?

2023.06.15

- 市場の楽観論 : 米国経済の底堅さ、FRBの政策金利がピークに近づく状況に、AIへの強い期待感が相まって、S&P500種株価指数は昨年10月の安値から20%上昇した。

- 少数銘柄が牽引する相場 : 米国経済の成長見通しに対するリスクが依然残る中、株式市場の強気ムードが高まっているため、時価総額加重平均のS&P500種株価指数は上値を追いにくくなっている。

- 利回り確定のタイミング : 債券利回りがピークに近づいているため、投資家にとっては今が魅力的な利回りを確定させるタイミングである。

- 資産配分 : 株式よりも債券を選好する。米ドルはいずれ下落基調を再開すると予想する。コモディティをオーバーウェイトから中立へと変更する。

2023年の下期が近づくにつれ、市場は今後の穏やかな相場環境を織り込んでいる。株式のインプライド・ボラティリティ(予想変動率)はパンデミック開始以来の最低水準にあり、S&P500種株価指数は昨年10月の安値から20%上昇した。これは、嵐の前の静けさなのだろうか。それとも、深刻な景気後退に陥る可能性はなくなったということか?

我々の見解では、株式相場のさらなる上昇には、投資家は少なくとも次の3つのシナリオに確信を持つ必要がある。

- 米連邦準備理事会(FRB)は、最新の「ドット・プロット」が示唆した2回の追加利上げを上回る利上げは実施しない。総合インフレ率とコア(食品とエネルギーを除く)インフレ率の低下に加え、米国の地銀をめぐる問題が勃発したことを受け、FRBは利上げサイクルの終了に近づいているとの市場の確信が高まった。今後については、ディスインフレ圧力が強まるか、あるいはFRBが政治的な配慮からインフレ率が長期にわたって目標水準を超えるのを容認すると投資家が判断した場合、この確信がさらに強まる可能性がある。

- 広く予測されていた米国の景気後退はなくなった。過剰貯蓄の取り崩し、底堅い資産価格、そして力強い労働市場が個人消費を支えてきたことで、経済成長率と企業業績は今のところ予想以上に強い。実質所得の伸びが加速し、企業が在庫の積み増しを再開し、強い労働市場が続けば、景気後退が避けられるとの確信は強まる可能性がある。

- AI関連銘柄の上昇が妥当と認識され、強い期待感とFOMO(取り残される不安)から相場上昇が継続する。AIの長期的な影響が楽観視される中で、米国超大型グロース株「急騰7銘柄」の年初来の平均上昇率は86%に達した。この7銘柄だけで、S&P500種株価指数の年初来上昇分の80%を占めているため、今後も楽観的な市場見通しを維持できるかどうかは、これらの銘柄が上昇を維持または加速するかどうかにかかっている。

以上3つのシナリオにはそれぞれに妥当性がある。FRBは、利上げサイクルをいったん終了すると、特に米国の大統領選が本格化するなかでは、再開をためらうと我々はみている。経済全体の成長が緩やかになるとしても、消費者データは今後も数カ月にわたって予想を上回るとみている。AI関連銘柄の短期的な動きを予測するのは投機的ではあるが、長期的にはAI技術は世の中を大きく変革していくだろう。

しかし、これらのシナリオが安定的に共存するのは難しい。例えば、個人消費、労働市場、あるいは株式市場が「強過ぎる」と、投資家はFRBがさらなる利上げを実施するのではないかと懸念し始めるかもしれない。利上げ懸念が浮上したり、景気指標が事前予想を連続して下回ったり、株式市場のセンチメントが変化すると、AIや個人消費に対する楽観的な見方が揺らぎ始める可能性がある。したがって、これらの全体的に好ましいシナリオが同時に成立するには、「完璧なディスインフレーション」が必須条件と言えるかもしれない。

投資家はバランスの調整に直面している。株価のさらなる上昇はあり得るが、一部のテクノロジー銘柄に牽引されたものだ。株式相場は急騰したばかりで、さらなる上昇余地は限られている。株式市場の強気ムードが急速に高まっていることから、S&P500種株価指数の上値を追うことには慎重さが求められる。

したがって、我々は今後も株式よりも債券を選好する。テーマとしては、インカムの獲得、出遅れ株の選別投資、オルタナティブ資産を組み込んだ耐性の高い分散ポートフォリオの構築に注力していく。

以下のセクションでは、FRBの見通し、経済成長率の持続性、AI関連銘柄の上昇について詳しく述べる。その後に、資産クラス別の投資アイデアについて解説する。

FRB:利上げサイクルはまだ終了しないのか?

ここ数週間の株式相場上昇の背後にある重要な要素として、FRBが間もなく利上げサイクルを終了するとの確信が投資家の間に広がっている点が挙げられる。

FRBは6月の米連邦公開市場委員会(FOMC)で利上げをいったん停止したものの、更新された「ドット・プロット」では、25ベーシスポイント(bp)の利上げを年内にあと2回予測している。インフレ関連データの現在の動向を踏まえると、利上げの停止は早まった決断にもみえる。5月のコア(食品とエネルギーを除く)消費者物価指数(CPI)上昇率は前年同月比5.3%とFRBの目標水準を大きく上回った。なお前月比では0.4%である。労働市場もタイトな状況が続いている。

失業率の若干の上昇にもかかわらず、求人数は増加しており、雇用は堅調に増加し続けている。

しかし、同時に、わずか14カ月で500bpの利上げという、過去40年間で最も急速なペースで利上げが行われたため、経済への遅延効果の規模に対する不確実性が高まっており、金融市場の不安定化やバランスシート悪化の兆しが見え始めている。具体的には企業の破産とクレジットカードの支払い滞納がいずれも増加している。以上を背景に、FRBは物価の安定、雇用の最大化、金融市場の安定という責務全体のリスク管理を行う必要がある。これら3つの責務のうち、物価の安定には利上げを続ける必要があるものの、雇用の最大化と金融市場の安定にはもっと慎重なアプローチを取る必要がある。

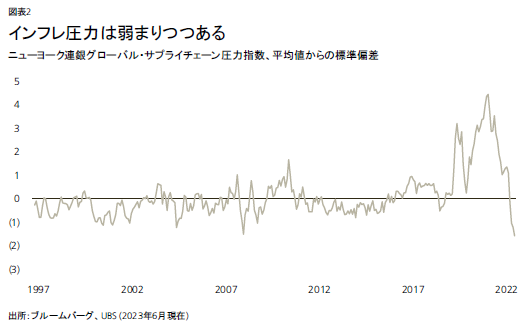

今後インフレ率が低下する期間が訪れる可能性が高いことは覚えておきたい。単位労働コストと仕入価格指数はいずれも伸び率が鈍化し、サプライチェーンの圧力は緩和している(ニューヨーク連銀グローバル・サプライチェーン圧力指数は今やパンデミック前の水準を下回っている)。さらにエネルギー価格、輸入価格、および一部の財価格は明らかなデフレ状態にある。

今後については、FRBは利上げを再開する意向を示しているが、今回の利上げ停止は一時的な見送り措置であると認めていると言うことは、FOMC内で深刻な意見の分裂があり、合意に達するために必要な措置だったことを示している。さらに、米国の大統領選挙シーズンが到来することで、利上げを再開することがさらに難しくなるだろう。我々もFRBと同様、選挙の政治的要因がシナリオ分析に影響することを好ましく思わない。ただし、その可能性について備えておくことはできる。

投資家は、FRBが比較的長期にわたって目標水準を超えるインフレ率を容認する可能性を考慮する必要があるだろう。インフレ率が上昇しているのにFRBが動かないというのは、株式にとっては必ずしも悪いことではない。名目成長率が伸びることは、企業業績には追い風となるからだ(4頁の囲み記事を参照)。だが、これは株式相場が下落する可能性も高める。特に、期待インフレ率が制御不能になるリスクをFRBが取ろうとしているのではないかと市場が懸念し始める場合だ。

その結果、投資家は「S&P500種株価指数の最後の数ポイントの上昇に賭けるか、それとも高クオリティ債投資での利回り確定に賭けるか、どちらの方がリスク調整後リターンが高いだろう?」と問うことになる。我々は後者を選好する。さらに、インフラストラクチャーや金(gold)などの実物資産に分散投資し、長期的なインフレへの部分的なヘッジを行うとともに、米ドル安にも備える。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。