ドル円

日銀は唯一のハト派に

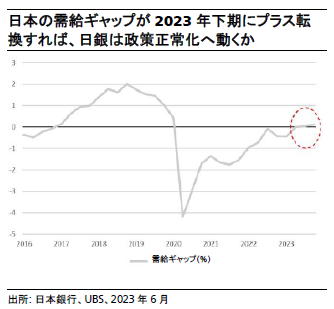

日銀は2023年下期に大規模金融緩和政策を修正し、米連邦準備理事会は2023年12月以降のどこかで利下げを開始するとみられる。よって、ドル円は年末に向けて下落すると予想する。

2023.06.16

- 日銀は16日の金融政策決定会合で大規模緩和の維持を決定した。各国主要中央銀行が最近タカ派の政策判断を下しているのとは対照的だ。

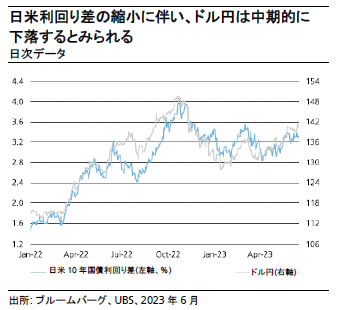

- ドル円の予想について、2023年9月を130円(従来予想は125円)、12月を128円(同122円)、2024年3月を126円(同120円)に修正する。

- 2023年12月以降のどこかの時点で、米連邦準備理事会(FRB)は利下げサイクルを開始し、日銀は2023年7–9月期または10–12月期に政策修正をすると予想する。よって、米ドルは年末に向けて対円で下落するだろう。

日銀の政策維持を受けて円に売り圧力

日銀は16日の金融政策決定会合で従来の政策スタンスを維持し、主要中銀の中で再び「唯一のハト派」と見なされている。ここ数日、各国主要中銀がタカ派に傾いているのとは対照的だ。米連邦準備理事会は6月の米連邦公開市場委員会(FOMC)で25ベーシスポイント(bp)の利上げを見送ったものの、2023年末のドットチャートの中央値を2回の追加利上げに修正した。欧州中央銀行(ECB)は15日、政策金利を25bp引き上げるとともに、追加利上げの可能性を示唆した。その前の週にはオーストラリア準備銀行とカナダ銀行(いずれも中央銀行)が、市場予想で現状維持が見込まれていたなか、想定外に25bpの利上げに踏み切った。

植田日銀総裁は会合後の記者会見で、長短金利操作(イールドカーブ・コントロール)の修正時期については引き続き明言を避けた。また、持続的な物価上昇の達成には時間がかかる、物価予想の2%超への引き上げは必ずしも政策変更にはつながらないとの考えを示した。一方で、現在のインフレが「国民の大きな負担になっていることは強く認識している」と述べ、政策の「ある程度のサプライズが発生するということもやむを得ない」とも語った。政策正常化を渋る日銀は、タカ派に傾くFRBとは対照的である。これを踏まえ、我々は2023年9月のドル円の予想を従来の125円から130円、12月を122円から128円、2024年3月を120円から126円に変更する。

為替について植田総裁は、ファンダメンタルズに沿って安定的に動いていくことが重要と述べ、最近の円安に懸念を示した。これに先立ち、鈴木財務大臣と松野官房長官は「過度な(為替)変動は好ましくない」、「(政府は)必要があれば適切に対応していく」とそれぞれコメントしている。とはいえ、口先介入や実際の介入は短期的な影響にとどまる傾向にある。

投資判断

米ドルは短期的に高止まりする可能性はあるものの、中期的にはドル安円高方向に向かうとの見方を変えていない。日銀は2023年7–9月期か10–12月期に政策変更を行う一方、FRBは2023年12月以降どこかの時点で利下げサイクルに突入すると我々は予想する。そのため我々は、ドル円の上値を追うことに慎重な構えである。