日本経済

臨機応変に投資する

グローバル投資戦略において日本株式の投資推奨を中立としているが、日本株式の中では日本経済の再開と一部のバリュー株に短期的投資機会があるとみている。

2023.05.26

- 力強い設備投資と持続的な家計消費に支えられ、2023年の日本の国内総生産(GDP)は1~1.3%の伸びを予想する。

- GDPギャップのプラス転換と健全な賃金上昇を受けて、日銀は恐らく9月の政策決定会合頃に、10年国債利回りの変動幅の上限を現行の0.5%から0.75%に引き上げることで長短金利操作(イールドカーブ・コントロール)を修正すると予想する。

- グローバル投資戦略において日本株式の投資推奨を中立としているが、日本株式の中では日本経済の再開(旅行関連銘柄)と一部のバリュー株(大手銀行株)に短期的投資機会があるとみている。

我々の見通し

日本株式は33年ぶりの高値圏にある。世界的な銀行セクターの混乱により3月は相場が調整したが、現在はその懸念が後退しつつある。年初からの上昇率は、S&P500種株価指数が10%程度だったのに対し、東証株価指数(TOPIX)は13%と堅調、日経平均株価はさらに高く18%である。

これほどの上げ幅はそれ自体が勢いになる傾向がある。企業改革の高まり、日本経済の再開、インフレは、当初の予想よりも持続的な株価上昇になるとの投資家の見方を裏付ける主な理由だ。ただし我々は、見通しはまちまちだと考える。

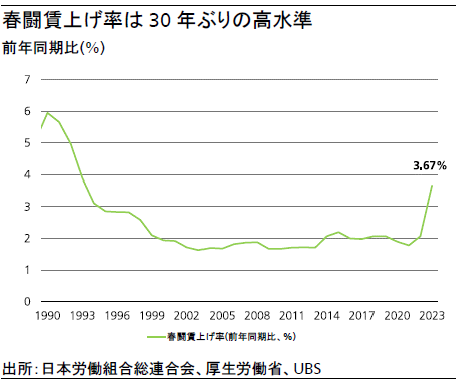

明るい材料としては、2023年1-3月期のGDPが前期比+1.6%と力強く、通年では1~1.3%拡大するとの我々の自信を深める内容となった。景気回復に加えて、春闘から想定される堅調な賃金の伸びを受けて、我々は日銀が恐らく9月の金融政策決定会合頃に、10年国債金利の変動幅の上限を現行の0.5%から0.75%に引き上げてイールドカーブ・コントロールを修正すると予想する。

日本の見通しは改善

日本のマクロ経済見通しは総じて改善しており、今後数四半期はGDP成長率が改善すると予想している。企業に関して言えば、日本企業は目下、証券取引所、機関投資家、アクティビストなどさまざまな方面から自己資本利益率(ROE)と企業価値の向上に対する未曽有の圧力を受けている。東京証券取引所幹部は、東証上場企業の半数近くの株価純資産倍率(PBR)が1倍を割り込んでいることを危惧しており、企業に改革を迫っている。

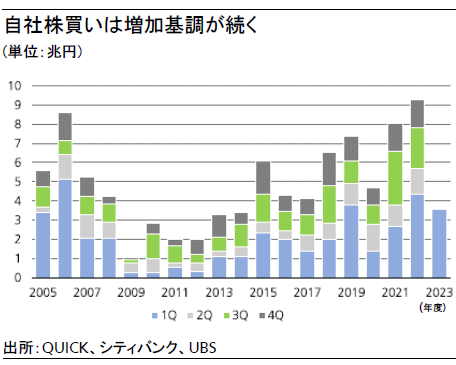

日本のアクティビストファンドもまた、企業に圧力をかけ続けている。アクティビストファンドの数は2014年の10社未満から現在は約70社に増加した。こうしたファンドは日本企業の低ROE(現在は約8~9%)の反転を試みており、事業ポートフォリオの再編が進む可能性がある。自社株買いの発表は2022年に過去最高を記録しており、企業に積み上がった現金を活用した増配も実現する可能性がある。

同時に、インフレ率も再び上昇し、4月は40年ぶりの高水準である3.8%をつけた。賃上げが企業予算に織り込まれるにつれてインフレは高止まりする可能性がある。その点では、サービス需要の回復によるサービス価格の上昇に注目だろう。政策面では、コア消費者物価指数(CPI)がわずかに上昇しているため、投資家が長らく期待する年後半のイールドカーブ・コントロールの1度限りの調整が確実なものになるかもしれない。

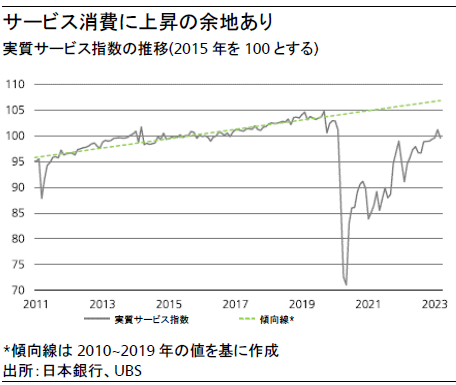

他方、昨年の経済活動の再開、エネルギー価格高騰に対する政府の支援、貯蓄の積み上がり、賃金上昇に支えられ、家計消費は依然として堅調だ。2023年1-3月期の実質家計最終消費は財消費を主因に力強く回復した。サービス消費は、過去のトレンドの伸びを上回る回復ペースだが、依然として2019年水準を下回っており、回復余地がある。

さらに、観光業の回復は、サービス輸出を押し上げ、日本経済の回復に寄与している。2023年1-3月期の訪日外国人数は前四半期から70%増加したが、2019年1-3月期の水準をいまだ40%下回っており、増加余地は十分にある。コロナ前は訪日外国人全体の3割以上を占めていた中国人観光客は、2023年1-3月期はゼロに近く(2019年同期比マイナス93%)、年後半の回復が期待される。

日本経済の再開と大型銀行株に投資

市場の強気ムードはある程度正当化できるものの、投資家には大局から物事を捉え、引き続き慎重な姿勢を崩さず、臨機応変な投資をすることを勧める。岸田内閣の支持率が最近上昇しているため、近いうちに解散総選挙が行われるとの観測が高まっていることも株式市場上昇の一因だ。だが、これほど急速に上昇したことを勘案すると、夏場には相場が一服するリスクもある。

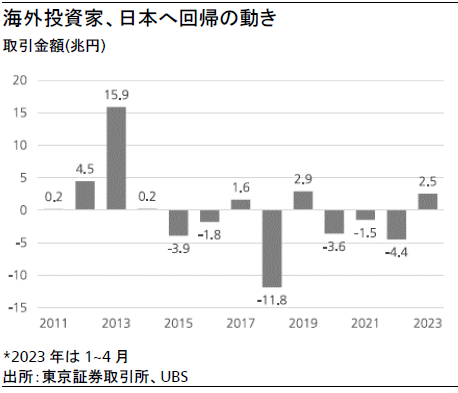

グローバル投資戦略において日本株式の投資推奨を中立としているが、いくつかの理由から下値は限定的だと考えている。1つ目は、市場の業績見通しの下方修正が底打ちし、米国とEUに比べて業績が比較的底堅く伸びていることだ。2つ目は米国の利上げピークアウトにより円高観測が高まっており、これが海外からの投資資金の流入につながる可能性がある(円は過去2年間で対米ドルで40%以上下落している)。3つ目は東京証券取引所から企業に対する企業価値向上の圧力である。4つ目は、米国と違いバリュエーション(株価評価)が適度であり、TOPIXの株価収益率(PER)は現在13.7倍と過去平均と同程度であることだ。

日本株式への投資機会を模索している投資家には、銘柄を厳選し、出遅れ株に着目することを勧める。日本経済の再開は旅行関連企業(航空、鉄道、一部の小売りおよび化粧品企業)などの投資機会を引き続きもたらすだろう。また大手銀行株などの一部のバリュー株も、多くでPBRが約0.6倍でありながら配当利回りは4%と比較的高く魅力的だ。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。