マンスリーレター6月号

上限で投資する

米国の利上げサイクルは最終局面を迎えている模様だ。一方、米連邦政府の債務上限に達するまでわずか数週間に迫るなか、米議会ではまだ合意に至っていないことが懸念される。

2023.05.18

- 限界を試す?: 株式市場は小康を保っているが、今後数週間で、市場がどの程度のリスクを吸収できるかの限界を試す展開になるかもしれない。

- 債務上限問題の期限 : 米国では経済成長率が鈍化し、信用状況が収縮する中で、債務上限交渉の行き詰まりが市場のリスクを高めている。

- テクノロジー株のポジションを見直す : テクノロジー株は最近の反発を受けて割高になってきたため、投資家はポジションを見直し、調整する必要がある。

- 資産配分 : 米国株全般よりも高クオリティ債のリスク調整後リターンの方が有望とみている。また、ヘッジ手段の1つとして金(gold)を選好する。

米国の利上げサイクルは幸いなことに、最終局面を迎えている模様だ。一方、米連邦政府の債務残高が上限に達するまでわずか数週間に迫るなか、米議会ではまだ合意に至っていないことが懸念される。もっとも、本稿執筆時点では合意が近いという報道もある。こうしたリスクにもかかわらず、株式市場は好材料に注目しているようだ。S&P500種株価指数は1年ぶりの高値に近づいており、市場の予想変動率を表すVIX指数(恐怖指数)も17と、長期平均の約20を下回っている。

好材料の多くが既に市場に織り込まれているとみられる中、今後数週間は株式市場がどの程度のリスクを吸収できるかを試す機会となりそうだ。そうした観点から、株式よりも債券の方がリスク調整後リターンは高いと我々はみている。債券の中でもディフェンシブ性のある高クオリティ債が、魅力的な絶対リターンを提供するとともに、経済成長と金融安定性のリスクに対するヘッジ手段としても機能している。相対バリュエーションも魅力的だ。米国の株式リスク・プレミアム(益利回りに基づく)は現在10年平均を44%下回っている。つまり高クオリティ債の方が米国株よりも投資妙味があるということだ。

株式は、地域別では米国株に対して最も弱気だ。比較的割高な大型の成長株とテクノロジー株など、わずか数銘柄が相場の上昇をけん引している状況に加え、信用収縮が企業利益に及ぼす悪影響も考慮すると、今後数カ月は市場の変動が大きくなることが予想され、S&P500種株価指数は12月までに3,800程度まで下げる局面もあり得るとみている。我々は新興国株式を有望と考えている。米国の政策金利が天井を打ち、コモディティ価格が上昇し、米ドルが下落し、中国経済が回復すればその恩恵を受けるからだ。

株式以外では、金のオーバーウェイトと米ドルのアンダーウェイトを維持する。米国はここ数年、他の先進国よりも高い経済成長率による成長プレミアムを享受してきたが、今後はこの勢いが弱まり、米連邦準備理事会(FRB)が利上げを停止した後も他国の中央銀行は利上げを続けると我々はみている。米ドル安と金利低下の見通しが金価格を支えると思われるほか、金は地政学リスクと米国の債務上限をめぐる行き詰まりへのヘッジ手段としても保有する価値があるとみている。金価格は来年3月までに1オンス当たり2,200米ドルまでの上昇を予想する。

今回のレターでは、私が最近よく尋ねられる質問について答えていきたい。

米国の債務上限が引き上げられないとどうなるのか?その場合、投資家はどう

対処すべきか?

金融システムの大部分は、米国債の元利金が常に期限通りに満額で支払われるとの前提で成り立っている。だからこそ、イエレン米財務長官は、もし議会が債務上限(連邦政府が議会による新たな承認を得なくても資金を借り入れられる法的な上限)の引き上げで合意に達しないと「経済的大惨事」になると警告している。米財務省は、米国はこのままだと早ければ6月1日とされる「Xデー」までに、債務支払い義務を順守できなくなると予測している。

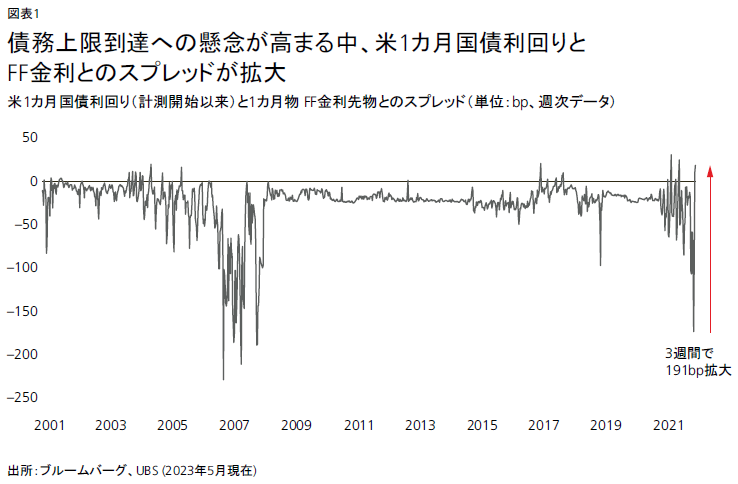

1959年以降、米議会は債務上限引き上げを89回実施してきた。我々の基本シナリオでは、今回も合意に達するとの見方を変えていない。実際、株式市場はこれまでのところ、現在の行き詰まりにほとんど反応していない。しかし、交渉は予断を許さない状況が続いており、したがって、まさかの事態が起きる可能性も高まっている。米1カ月国債と3カ月国債の利回りは急上昇し、米国債の保証コストを示す1年物クレジット・デフォルト・スワップ(CDS)のスプレッドは170ベーシスポイント(bp)を超えて過去最大となった(それでも推定されているデフォルト確率は3~4%にすぎない)。

米議会が「Xデー」までに合意に達しない場合、財務省は利払いを継続するために、まず税収を優先的にこれに充て、政府は他分野への支出を大幅に削減するだろう。また、FRBは金融システムに流動性を供給し、短期金融市場の混乱を防ごうとすると思われる。この場合、金融システム全体へのリスクが軽減される可能性はあるが、政府の支払いが遅れると消費者と企業の信頼が急速に損なわれ、需要が著しく減少し、景気後退のリスクが高まるだろう。

市場へのインパクトとしては、このシナリオでは市場が経済成長見通しと金融システム全体へのリスクを見直し、S&P500種株価指数の下落率は10%を超える可能性がある。ただし、市場の混乱が圧力となって議会が合意に達すれば、損失の相当部分が回復すると考えられる。株式相場の変動による影響を緩和したい投資家は、ディフェンシブなセクターの保有率を高めることを検討できる。

デフォルト(債務不履行)が起こった場合、当初は米長期国債が急落する可能性はあるものの、その後は市場が景気後退の確率の高まりを織り込んで反発すると予想される。また、FRBが介入すれば米ドルは下落し、これまでの債務上限問題の停滞時と同様、市場では金が注目される可能性が高い。

続きはレポートをご覧ください。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。