日本株式

国内固有要因が今年は株価を下支え

5 月19 日、日本株式は1990 年以来の最高値をつけた。グローバル資産配分における日本株式の投資判断は引き続き中立としているが、今年の日本株の下値は限定的と考える。

2023.05.22

- 5月19日、TOPIXは年初来で14%の上昇となり、日本株式は1990年以来の最高値をつけた。グローバル資産配分における日本株式の投資判断は引き続き中立としているが、以下4つの理由から今年の日本株の下値は限定的と考える。1)2023年度(2024年3月期)の企業業績が比較的底堅く推移する可能性、2)円高見通しを背景に海外からの投資資金が流入する可能性、3)東京証券取引所から企業に対する企業価値向上の圧力、および 4)割高ではないバリュエーション(TOPIXの株価収益率(PER)は13.8倍と10年平均並み)だ。

- 日本経済の再開は引き続き2023年の明るい投資テーマである。一部の大型銀行株とバリュー株に短期的な投資機会があるとみているが、年初来の株価上昇を鑑み投資家には銘柄の厳選を勧める。

我々の見解

5月19日、東証株価指数(TOPIX)は年初来で14%の上昇となり、日本株式は1990年以来の最高値をつけた。欧米の銀行セクターの混乱を受けて3月は調整に見舞われたが、4月以降のパフォーマンスは特に目を見張る。過去を振り返ると、日本株式は通期決算発表シーズンの3~6月に好調なパフォーマンスを示す傾向にある。こうした季節要因に加え、今年は東京証券取引所が低PBR(株価純資産倍率)企業に対する企業価値および自己資本利益率(ROE)の改善圧力を高めたことが、自社株買いおよび増配期待につながっている。2023年4月11日付日本株式レポート「次の変革の時代に向けて準備をする」で示した論点が顕在化し始めている。岸田内閣の支持率が最近上昇しており、解散総選挙の思惑が目先高まったことも、5月の日本株式の上昇の要因だ。

2023年の下値は限定的

グローバル資産配分において日本株式の投資判断を引き続き中立としている。ただ、過去2カ月急騰していることから夏場には一時的に踊り場を迎えるリスクはある。しかし、以下4つの理由から大崩れはしないと考える。1)2023年度の企業業績が比較的底堅く推移する可能性、2)円高見通しを背景に海外からの投資資金が流入する可能性、3)東京証券取引所から企業に対する企業価値向上の圧力、および4)割高ではないバリュエーション(TOPIXのPERは13.8倍と10年平均並み)だ。

2023年度の企業業績は底堅く推移する公算が大きい

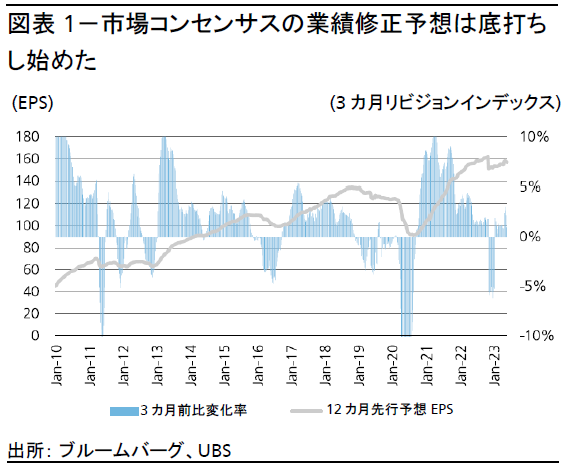

我々は、想定より遅い円高進行や底堅い米国経済を受けて、2023年度の増益見通しを+0%から+3%に引き上げた。日本経済の再開は加速しており、これが2023年度の企業業績を引き続き下支えするとみる。市場コンセンサスの業績修正予想は最近底打ちし始めた(図表1参照)。

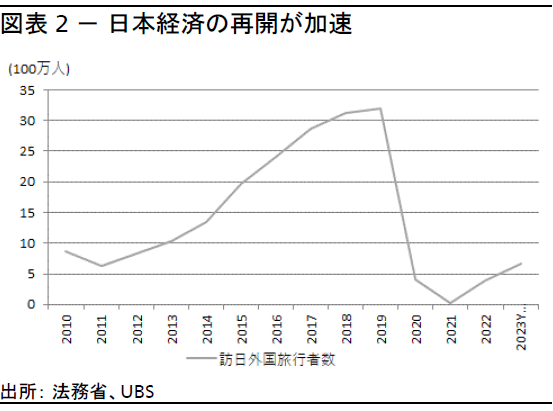

日本の入国規制は2022年10月にようやく緩和されたため、日本経済の再開は大半の国々から後れをとっている。2023年1–3月期の訪日外国人数は前四半期(10-12月期)から70%増加したが、それでも2019年1–3月期をまだ4割下回っており、大いに増加余地がある(図表2参照)。中国経済の再開を受けて、2023年下期は特に中国からの訪日客が回復する予想だ。コロナ前は訪日外国人全体の3割以上を中国人が占めていたが、2023年1–3月期はほぼゼロだった(2019年1–3月期と比べてマイナス93%)。

2023年は円高見通しが日本株への資金流入を促す

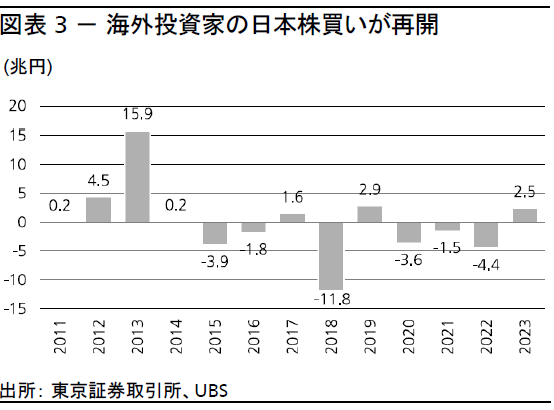

過去2年間、円は対米ドルで4割以上下落しており、これが堅調な業績にもかかわらず海外投資家が日本株式を敬遠した要因の1つだった。結果として海外投資家は3年連続で日本株式を売り越した(図表3参照)。だが、米国利上げがピークアウトしつつあるなか、ドル円の見通しは安定もしくは円高方向にあり、海外投資家が日本株式に再び投資する機会をもたらしている。

東京証券取引所による低PBR企業への圧力の高まり

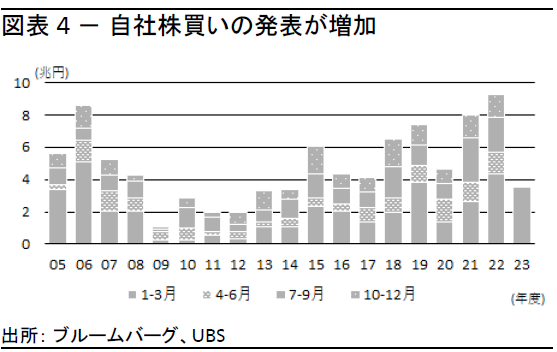

昨年に市場改革を開始して以降、東京証券取引所は低PBR企業に対してROEと企業価値の向上圧力を強めている。こうした圧力はすでに効果を発揮し始めており、増配と自社株買いの増加につながっている(図表4参照)。世界経済見通しの不透明感から日本企業が2023年度の業績計画を減益とみていることを鑑みれば、年初からの自社株買いは活発だといえる(図表4参照)。

日本の上場企業上位500社のうち、約47%の企業でPBR1.0倍を下回っている。よって、企業は株主還元の引き上げを発表して早急にROEを改善する必要がある。

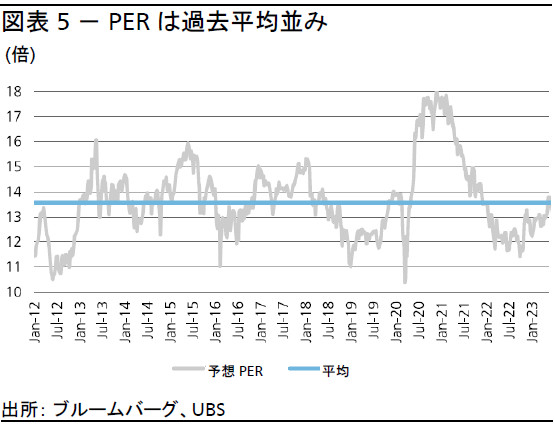

バリュエーションは妥当

TOPIXのバリュエーションは過去平均並みの13.8倍である(図表5参照)。ここ数カ月はS&P500種株価指数との差が拡大しており、日本株式は相対的に魅力的に映る。

投資機会

日本株式への投資機会を模索している投資家には、銘柄を厳選し、出遅れ銘柄に注目することを勧める。

上述の通り、日本経済の再開は引き続き2023年の投資機会を提供すると考える。最近ヘアケア製品メーカーを日本株推奨銘柄に追加する一方、自動車メーカーを除外した。この自動車メーカーはインドでの旺盛な新車需要と半導体不足の緩和により2022年度は最高益を記録したが、2023年度は電気自動車(EV)開発への投資を大幅に増大すると発表した。開発投資は長期的な成長を下支えするものの、短期利益には重石となるため、株価の上値は限定的になるとみられる。

また、大手銀行など一部バリュー株も推奨する。日本の銀行株はPBR0.6倍近辺で、配当利回りは4%と比較的高い。健全なバランスシートや流動性にもかかわらず株価は3月上旬の水準を10%ほど下回っている。2023年後半の日銀による長短金利操作(イールドカーブ・コントロール)の修正期待は、10年に及ぶ超低金利を経て、銀行株が再評価されるきっかけになるとみられる。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス

ストラテジスト

小林 千紗

さらに詳しく

チーフ・インベストメント・オフィスにて、ストラテジストとして株式の調査分析、テーマ投資、SI投資などを担当。投資銀行部門での経験を活かし、幅広い業種についてマクロ・ミクロの視点から投資見解を提供している。

2013年11月に入社。それ以前は米系・欧州系証券会社にて株式アナリストを務める。