情報技術

世界のテクノロジー株にどう投資するか?

世界のテクノロジー企業が発表した2023年第1四半期の決算内容は、予想ほど悪くはなかった。今後の投資における機会とリスクについて述べる。

2023.05.12

- 割高なバリュエーションと業績の低迷に鑑み、我々は世界の情報技術(IT)とコミュニケーション・サービス・セクターをアンダーウェイトとしている。ただし、一部の分野と企業には価値を見いだしている。

- 本レポートでは、直近の1-3月期(第1四半期)決算発表について振り返る。決算内容は予想ほど悪くはなかった。さらに、世界のテクノロジー企業への投資における主な機会とリスクについても述べる。

- テクノロジー・セクターでは、自己変革に取り組む主要企業や、拡大する人工知能(AI)のトレンドの恩恵が期待される企業を選好する。また、ソフトウエアなどのディフェンシブな産業もオーバーウェイトとする。一方、アジアを除く世界の半導体セグメントをはじめとする割高で景気変動の影響が大きい分野については、リスクが高いとみている。

世界のテクノロジー株は、2022年は一時 35%下落したものの、2023年は年初来で15~20%と力強く上昇しており、昨年の下落分を一部取り戻した。半導体サイクルの底打ちと生成AIからの追加的な需要が見込まれる中、半導体およびハードウエア・セグメントが上昇をけん引した。適切な自己変革・事業再編に取り組む企業も、キャッシュフローの堅調な回復が見込まれる企業を中心に、好調に推移した。その一方で、ITサービスやEコマース(電子商取引)など景気後退期に伸びる業種は、他セクターに後れを取っている。リターンは力強いが銘柄間格差が大きく、MSCI オール・カントリー・ワールド(MSCI ACWI)のIT指数の構成銘柄のうち、MSCI ACWIをアウトパフォームしている銘柄はわずか3分の1と、通常の50%を大幅に下回っている。

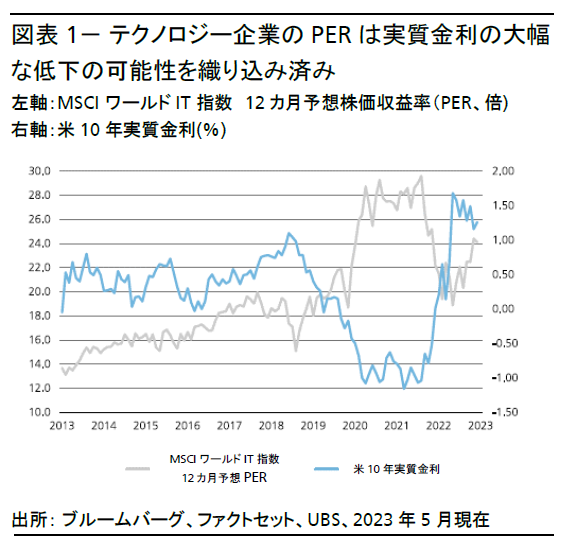

昨年は利上げが株価の大きな足かせとなったが、フェデラルファンド(FF)金利が利上げサイクルのピークに近づいているとの見方が広がるなか、ここ数カ月でこの利上げによる逆風が次第に弱まってきた。だが、世界のテクノロジー株のバリュエーションは、予想株価収益率(PER)が23倍と過去平均の20倍を上回っており、政策金利がピークを迎えることに伴う今後のPERの上昇余地は、おおむね織り込み済みとみる(図表1参照)。今後6~12カ月は営業利益率と純利益がITセクターの株価見通しをけん引し、その中で投資家はファンダメンタルズへの関心を次第に高めるだろう。

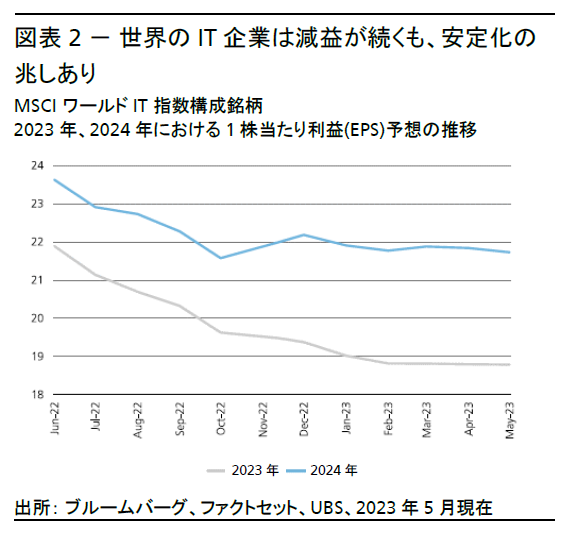

5月12日時点で世界のテクノロジー企業の80%以上が第1四半期決算の発表を終えている。これまでのところ、第1四半期は前年同期比で10%台前半の減益率となっており、他のセクターに比べると弱いものの、10%台半ばという当初の市場予想よりは高い。さらに、景気全般が減速しているにもかかわらず、各社の業績予想はおおむね楽観的だ。

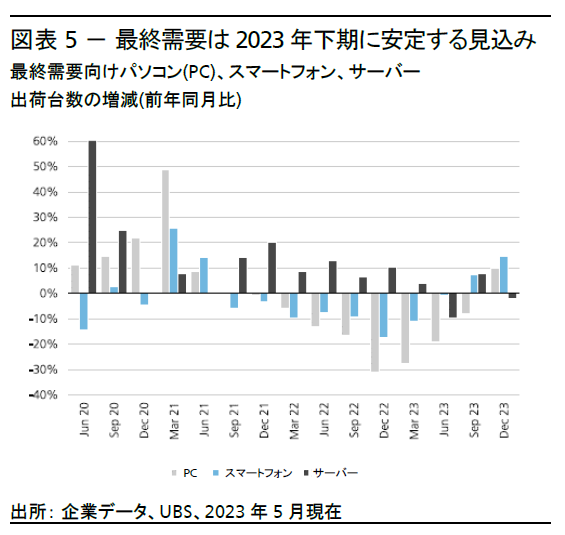

セグメント別では、新型コロナ下での好況以降は減速しているものの、クラウド関連企業が比較的底堅い決算を発表している。一方、Eコマース業界には安定化の兆しが見え始め、下期の業績回復を示唆している。同様に、半導体製造設備の稼働率も今後数四半期で徐々に回復する見込みだ。ここ1~2年売上高が大幅に落ち込んでいたパソコンと低価格スマートフォンを中心に最終需要が安定化し始めたためだ(図表5参照)。とはいえ、昨年終盤以降、アジアを除く世界の半導体セグメントは株価が急速に反発しており、好材料の大半が既に織り込み済みだと考えられる。

一方、広告セグメントは、全般的に利益が低調な中で依然としてまちまちの結果となっている。その一角を占めるデジタル広告業界も同様で、世界のマクロ経済環境の影響を受けやすい。今後数週間では、市場の関心は中国に向かう可能性が高い。大半の中国テクノロジー企業が決算発表を迎えるからだ。中国のテクノロジー株のパフォーマンスは、今年は地政学リスクの高まりと米国の対中規制の問題がある中で、比較的ばらついた。リスク・プレミアムは今後数カ月にわたって高止まりしそうだが、中国では投資機会とリスクが同様に見込まれる。

テクノロジー・セクター内でどうポジションをとるか?

我々が世界のテクノロジー株をアンダーウェイトとしている理由は、セクターのバリュエーションが割高で、成長見通しも低調だからだ。ITセクターは、12カ月予想PERがおよそ23~24倍と、長期平均を20%以上上回る水準で取引されている。これに対して、MSCI ACWIのPERは16倍と、過去10年間の平均並みとなっている。

したがって、戦略的資産配分を超えてテクノロジー株のポジションを追加するのは得策ではない。とはいえ、我々は、テクノロジー・セクターを一律に避けることを勧めているわけではない。MSCI ACWI構成銘柄に占めるITセクターの割合は22.5%と最も高く、第2位の金融(13.9%)をはるかに上回る。このセクターをアンダーウェイトとする我々のスタンスは、テクノロジー株を積極的に売るということではなく、ベンチマークを若干下回る保有比率にとどめるという意味である。したがって、投資家においては、ポジションを調整する前に、まずテクノロジー株の現在の保有比率を評価することが重要だ。保有比率が戦略的資産配分を大幅に下回っている場合、選別的にポジションを引き上げることが検討できる。一方、テクノロジー株の保有比率がベンチマークを大幅に上回っている場合には、生活必需品、公益事業、資本財・サービスといったディフェンシブ寄りのセクターへのリバランスが検討できる。

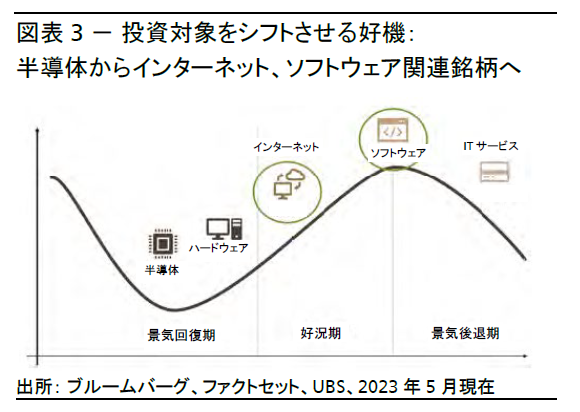

グローバルのテクノロジー株の中では、優れた自己変革に取り組む企業や生成AIの恩恵が期待される企業を選好している。さらに、現在は半導体からソフトウエアやインターネットといった好況期に成長する産業へと資金をシフトさせる好機であるとみる。

その一方で、世界(除くアジア)の半導体セグメントなどは、最近の上昇相場で割高となっており、また景気変動の影響を受けやすいことから、リスクが高いと判断する。年初来で大幅に上昇した主要銘柄の保有比率を引き下げ、一部の大手米国半導体銘柄、および幅広いアジアの半導体セグメントなど、より魅力的なバリュエーションの半導体銘柄へと分散投資を図るのが賢明と考える。バリュエーションが相対的に低く、下期には利益率の改善が見込まれるため、依然魅力的なリスク調整後リターンを提供するとみている。また、一部のITサービス企業は割高で、売り上げ見通しもさえないため、下方リスクがある。景気後退期には、サービスの受注動向は総じて減速する。

アジアのテクノロジーセクターは二極化

世界のテクノロジー企業とは異なり、アジアのテクノロジー企業の株価パフォーマンスはまちまちとなっている。韓国と台湾の半導体およびハードウエア・セグメントはアジアで最も高いパフォーマンスを上げたセグメントの一部であり、年初来のリターンは+12%となっている。一方、中国のEコマース企業とインドのITサービス企業はそれぞれ17%、6%下落した。

興味深いことに、アジアの半導体企業は、業績見通しを大幅に下方修正したにもかかわらず堅調なパフォーマンスをみせている。過去3カ月間、半導体業界の増益率のコンセンサス予想は平均して15%下方修正され、アジアで最悪だった。この株価と業績の差異は、景気敏感セクターの特性からも、景気回復の初期には珍しくない。過去の下落局面でもよく見られたように、株価は1株当たり利益(EPS)予想が底打ちする前に反発する傾向がある。投資家は利益回復に備えてポジションを取り始めるからだ。

アジアの半導体銘柄をオーバーウェイト

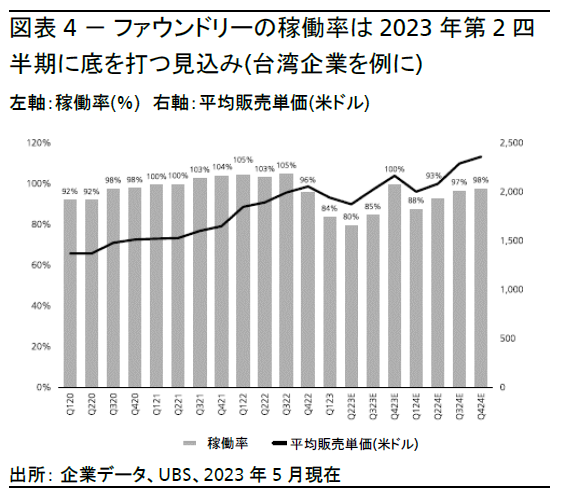

アジアの半導体業界については、今後も強気の見通しを維持する。主要セグメントの平均販売価格(DRAMメモリーチップを含む)は、安定化の兆しを見せ始めており、下期は回復を予想する。さらに、ファウンドリー(半導体集積回路の生産を専門に行う企業・工場)の稼働率は2023年 第2四半期に底を打つ見込みであり、最終需要の改善と半導体のノード(微細度)向上に伴い、その後数四半期は上昇トレンドをたどる可能性がある。需要面から見ると、パソコンとスマートフォンの売上高は過去12~18カ月で急減したが、今年下期は改善するとみている。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。