日本経済

日銀金融政策は据え置き、ただし柔軟性は高まる

日銀は4月の金融政策決定会合で、大方の予想通り現行の金融政策の維持を決定した。インフレが2%目標を持続的に達成するとは見ていないが、政策正常化に向けて柔軟性を高めた。

2023.05.02

- 日銀は4月28日の金融政策決定会合で、大方の予想通り現状の金融政策の維持を決定した。

- 主な変更点は、1)フォワードガイダンスの修正、2)金融政策の多角的なレビュー、3)2025年度を含む新たなインフレ見通しの3点だ。日銀は、インフレが2%目標を持続的に達成するとは見ていないが、政策変更の柔軟性を高めた。

- 長短金利操作(イールドカーブ・コントロール)は、全面的な撤廃ではなく、変動幅が追加拡大される可能性が高いと考える。日本の10年国債金利は、4–6月期から7-9月期に0.5%に上昇した後、年末までに0.75%に上昇するものと予想する。

- 株式については、一部の大型銀行株に戦術的な投資機会があり、日本経済再開の恩恵を受ける銘柄に強気の見方を取る。為替については、米国の景気後退リスクが高まる中、引き続き米ドル安を予想する。

植田新総裁下での初会合は大きな変更なく終了

4月28日に行われた植田新総裁、氷見野および内田新副総裁下での初の金融政策決定会合で、日銀は市場の予想通り、現状の金融政策維持を決定した。主な変更点は、1)フォワードガイダンスの修正、2)金融政策の多角的なレビュー、3)2025年度を含む新たなインフレ見通しの3点だ。

1つ目のフォワードガイダンスだが、これまでのフォワードガイダンスは新型コロナウイルス感染状況に紐づけられ、強力な緩和姿勢に傾斜していた。今回、「新型コロナウイルス感染症の影響を注視し」との文言のほか、「現在の長短金利の水準、または、それを下回る水準で推移することを想定」といった金利に関する記述も削除された。一方、植田総裁は、イールドカーブ・コントロールの将来的な変更について明言を避けた。

2つ目の政策レビューについては、1990年代後半以降の金融政策のレビューを実施することを決定した。レビューには1年から1年半かかる見通しだ。植田総裁は、レビューのトピックやその後の結果の利用方法はまだ決まっておらず、必要があればレビュー中であっても政策修正を行う可能性があると述べた。

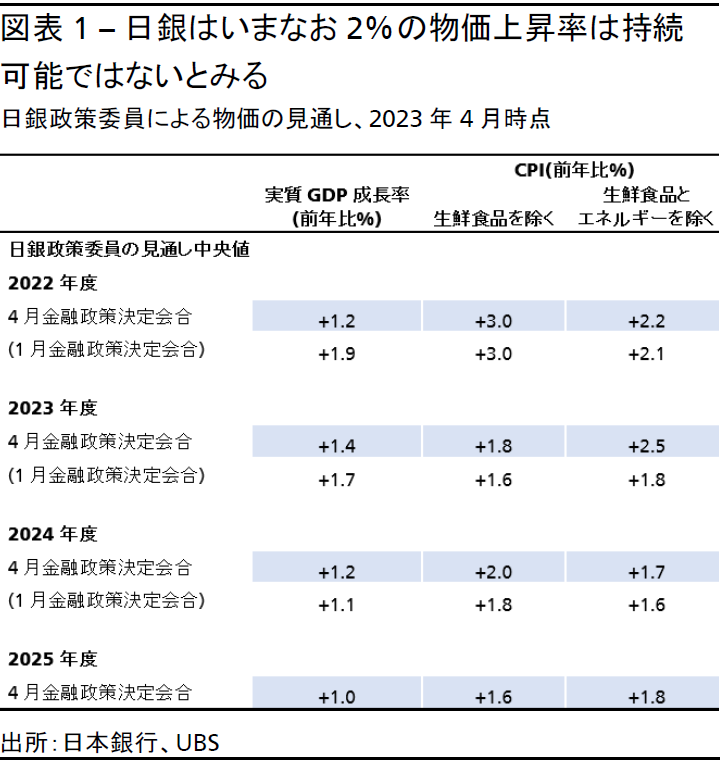

同時に公表された「経済・物価情勢の展望(展望レポート)」では、2023年度の物価見通しを従来の1.6%から1.8%に、2024年度は1.8%から2%に引き上げたが、新たに発表された2025年度については1.6%とし、2%を下回るとの見通しを示した。日銀は、依然として生鮮食品を除くコア消費者物価指数(CPI)は現在の3.1%から2023年度末(2024年3月)までに2%を下回る可能性が高いとみており、持続的に2%を達成できるとは考えていない。

日銀は政策正常化に向けて柔軟性を高める

市場は展望レポートにハト派の反応を示した。10年国債利回りが0.46%から0.38%に低下し、それに伴いドル円も133円から136円を超える水準まで円安米ドル高が進んだ。政策レビューに1年から1年半かかることを示唆した公表文と比較的保守的な物価見通しを受けて、早期の政策修正期待が後退した可能性がある。植田総裁は会合後の会見では早期の政策修正に言及しなかった。

だが、今回の政策決定会合での変更を踏まえ、国内総生産(GDP)ギャップのプラス転換と3~6月の春闘での賃金交渉に基づく賃上げの加速を確認した後、年後半に日銀が10年国債利回りの変動幅を拡大する可能性は高いと我々は考える。日銀は9月または10月の政策決定会合で、10年国債利回りの変動幅の上限を今の+0.5%から+0.75%に引き上げると予想する。

政策金利についての記述を削除したことによりフォワードガイダンスを修正したことで、将来の政策修正の柔軟性が一部高まった。植田総裁は就任前に国会で、イールドカーブ・コントロールを追加修正する前に、日銀が2%近辺の安定的な物価上昇を予想し、その予想の正確性に確信を深めることが重要だと述べている。

植田総裁は会合後の記者会見で、日銀は物価の先行きに対して自信の度合いが低いと述べた。さらに、物価の基調となるGDPギャップや賃金上昇率を注視していると語った。

他方で我々は、2024年度後半までは、住宅ローンに影響を与えかねない短期政策金利を0%以上に引き上げることはないと予想する。住宅購入者の約7~8割が変動金利で住宅ローンを借りているからだ。

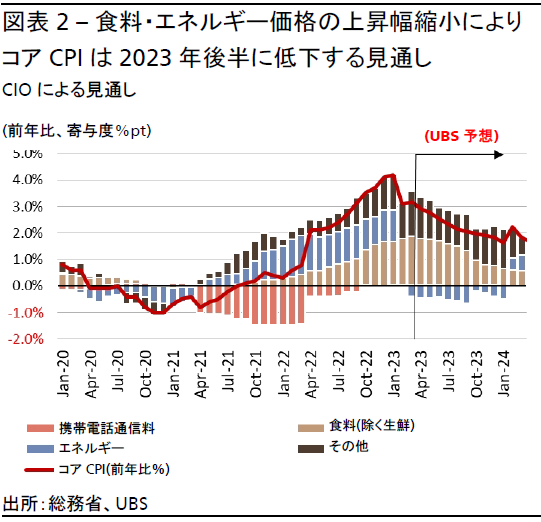

また、コアCPIは急速に上昇しているが、今の上昇は主にエネルギーと食料品価格によるものであり、これらが減速し始めれば2%を下回るとみられる。よって、日銀は利上げに踏み切る前に、持続的な2%のインフレ率と健全な経済が維持されていることを確認する必要がある。

政策正常化は早まる可能性と遅れる可能性の両方

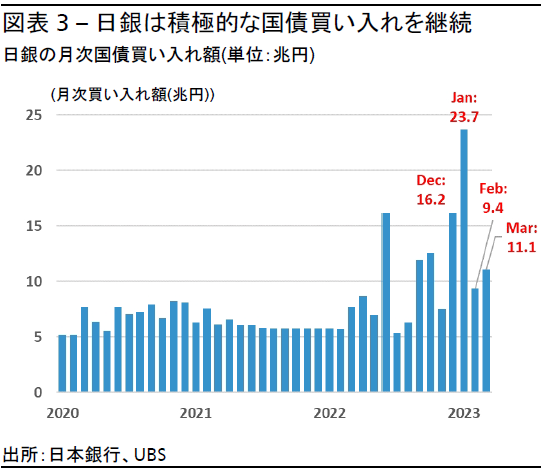

政策修正が予想よりも早まるリスクはある。2022年12月と2023年1月に行われた政策微調整の効果で、最近は国債市場の歪みがいくぶん緩和されている。とはいえ、国債市場の機能が十分に回復したとは言い難い。これら2回の政策微調整の後も日銀は国債の積極的な買い入れを継続しているが、イールドカーブは歪んだままだ。

春闘での賃金交渉が集計序盤で想定を上回る力強さを示していることや、物価上昇率を考えると、日銀は4–6月期から7-9月期中にイールドカーブ・コントロールの正常化を選択する可能性がある。もちろん、銀行セクターの混乱を含む、世界の経済情勢も注視するだろう。

一方で、政治動向により日銀の政策正常化の判断が遅れる可能性もある。景気回復を受けて岸田総理の支持率が回復しているため、今年解散総選挙に踏み切るかもしれないと考える市場参加者もいる。日銀は1998年以降、解散総選挙前に政策変更を行っていない。総選挙前に金融政策を変更して政治的混乱をもたらすことを回避したいのかもしれない。

岸田内閣は、防衛費増額のために2024年度から法人税、所得税およびたばこ税の引き上げを計画している。岸田総理は事前に国民に信を問う必要があるだろう。

5月には岸田総理が議長を務めるG7広島サミット、東京で日米豪印4カ国(QUAD)首脳会合が予定されており、6月に内閣が2024年度(令和6年度)予算の基本方針を策定することから、解散総選挙のタイミングはこの秋になる可能性が高い。

市場への示唆

株式: 一部の大型銀行銘柄に短期的な投資機会があるとみる。3月に株価調整に見舞われたものの、広く分散した国内預金基盤に裏打ちされた強固なバランスシートを有し、保有資産の評価損リスクはさほど高くない。株価純資産倍率(PBR)は0.6倍と割安な水準であり、配当利回りも高い。年内にイールドカーブ・コントロールが修正されれば、バリュエーションは一部の銘柄で改善するだろう。

我々のグローバル投資戦略において日本株式の投資推奨を中立としているが、株価が足元の水準から下落するリスクは限定的とみている。その理由として、他の先進国と比べて株価バリュエーションが比較的割安であること、また2023年度末(2024年3月)に自社株買いや増配を活発に行うことが挙げられる。円の安定および上昇観測は米ドルをベースとする海外投資家に有利となるとみられる。中国経済の回復期待と中国からの訪日旅行客の増加が今年後半の国内観光業のさらなる活性化に寄与するだろう。

債券:イールドカーブ・コントロールは、完全撤廃より、許容変動幅の拡大の可能性が高いと予想する。10年国債利回りは4-6月期から7-9月期にかけて0.5%近辺で推移し、その後年末までに0.75%に上昇するとみている。これは米10年国債利回り3.25%に整合する水準だ。イールドカーブ・コントロールを撤廃したとしても、日銀は国債の買い入れペースを加速することで10年債利回りの上昇を抑えようとするだろう。

為替: 金融政策決定会合ではハト派とタカ派の両方の要素が示唆されたが、日銀のガイダンスは我々の見通しから大きく乖離していない。米国の景気後退リスクの上昇から米ドルの弱気を予想しており、年末時点のドル円の見通しを120円に据え置く。円建ての投資家にとっては、米ドル建て債券のトータルリターンは、足元の利回りが過去と比べて高いことから魅力的である。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。