Monthly Letter

何が相場に織り込まれているのか?

先月は、高インフレ率と金利上昇への懸念に加え、市場は金融危機と経済成長率鈍化の脅威に直面した。しかし、株式投資家はこの混乱に冷静に対処した。S&P500種株価指数は12カ月ぶりの高値に迫り、市場の変動率を表すVIX指数(恐怖指数)は17カ月ぶりの低水準にある。

2023.04.20

- ゴルディロックス(適温)経済が到来?:S&P500種株価指数のバリュエーションに目を向けると、市場は米国経済の完璧に近い着陸の可能性を織り込んでいるようだ。

- 市場は安心ムード?:VIX指数は17カ月ぶりの低水準で、市場には安心ムードが漂っている模様だ。

- 債券が魅力的:今後考えられるマクロ経済シナリオを考慮すると、我々は米国株式全般よりも高クオリティ債券のリスク調整後リターンの方が有望と考える。

- 資産配分:株式では、米国株とグロース株以外への分散投資を勧める。通貨では、新たに日本円をオーバーウェイトにする。

先月は、高インフレ率と金利上昇への懸念に加え、市場は金融危機と経済成長率鈍化の脅威に直面した。しかし、株式投資家はこの混乱に冷静に対処した。S&P500種株価指数は12カ月ぶりの高値に迫り、市場の変動率を表すVIX指数(恐怖指数)は17カ月ぶりの低水準にある。

しかし、S&P500種株価指数のバリュエーションは企業の増益率10%台半ばに相当する水準で推移しており、市場は米国経済が完璧に近い形で着陸する可能性を織り込んでいると我々はみている。

もちろん、足元の銀行融資の引き締め、米連邦準備理事会(FRB)によるこれまでの利上げ、さらにマクロ経済の新たなショックが発生していないといった要因が重なれば、過熱し過ぎでも、冷え過ぎでもないゴルディロックス(適温)経済になる可能性はある。イエレン米財務長官は、「緩やかな経済成長を予想している」と、株式市場の期待を代弁したかのような発言をした上で、金融不安の結果、最終的にはFRBが想定よりも少ない利上げで高インフレを抑制できる可能性があると指摘した。しかし、すべてが完璧に予定通りに進むとは思えず、経済成長、企業利益、インフレ見通しには不透明感がある。

本レターでは、現在のバリュエーションと成長見通し、およびインフレ・シナリオを前提に、どのようなポートフォリオを構築するのが最善かについて我々の見解を述べる。端的に言うと、我々は米国株全般よりも高クオリティ債のリスク調整後リターンの方が有望と考えている。

株式では、米国株とグロース株以外への分散投資を勧める。その中でも、新興国株を選好する。バリュエーションが割安で、企業利益が堅調な伸びを示していることに加え、米ドル安と米金利低下、コモディティ価格上昇が下支えとなるだろう。債券では、高格付債(国債を含む)、投資適格社債、金融機関の発行するシニア債などの高クオリティ債を選好する。コモディティでは、供給が制約されている原油価格に上昇余地があり、実質金利低下を背景に金(gold)も有望とみている。通貨では、米国が金利と経済成長率の点で世界の他の諸国に対して持っていた優位性が低下し始めることから、米ドルが徐々に下落するとみている。

経済成長については何が織り込まれているのか?

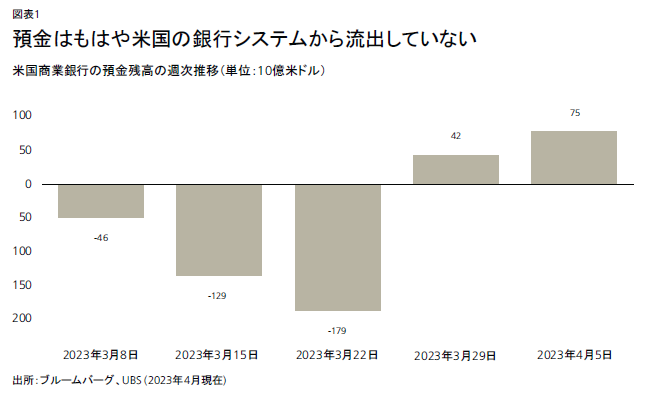

シリコンバレーの米中堅銀行破綻の影響による最悪シナリオの実現可能性は回避されたようだ。金融システムへの波及を防ぐために、米国と欧州の規制当局が迅速に対応して必要な流動性を提供した。その結果、預金の流出に歯止めがかかり、FRBの流動性供給への依存度を減らし、資金調達市場の逼迫が緩和された。FRBは先週、銀行預金残高が(前週の400億米ドルに続き)750億米ドル増加したと報告した。銀行預金の総額は、3月の米銀破綻時よりもまだ約2,000億米ドル少ないとはいえ、こうしたデータは、預金がもはや銀行システムから流出していないことを示している。

ウォーレン・バフェット氏は「他にもまだ数行が破綻するかもしれない」と述べている。米国の中小地方銀行は大手のシステム上重要な銀行と同等の資本要件を求められておらず、金利が上昇し、経済が減速する中では大手よりも高いリスクを抱えているため、これは当然の見方と言える。しかしここ数週間では、市場は全般的にその潜在リスクを重く受け止めることなく、S&P500種株価指数は3月に安値をつけて以降、8%上昇している。

銀行セクター全体の健全性に関する懸念が再び大きなうねりとなる可能性は低いだろう。しかし、信用はさらに収縮し、米国の経済成長率を鈍化させると我々はみている。

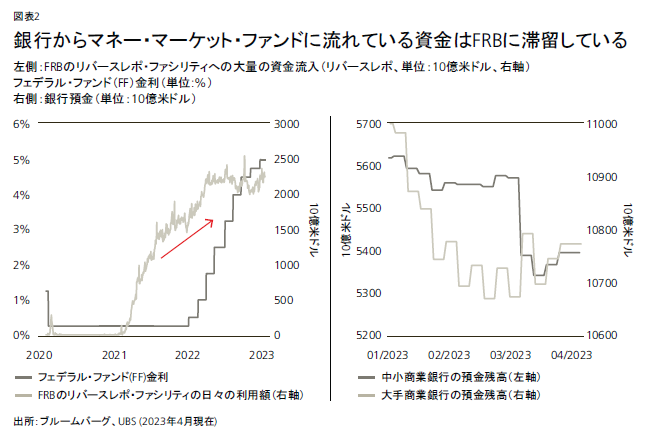

FRBの銀行融資担当者調査によると、各行はシリコンバレーの銀行破綻前からすでに融資基準の厳格化を進めてきた。ダラス連銀の調査(3月21日~27日に実施)によると、融資基準の厳格化は続いており、主要融資セグメント全体で融資額が落ち込んでいる。さらに、記録的な残高(4月初旬時点で5兆2,000億米ドル)となっているマネー・マーケット・ファンドの相当部分が、実体経済に浸透せずFRBの翌日物リバースレポ・ファシリティーに滞留している。結果として、企業が利用できる融資額が減少する可能性が高い。

また、シリコンバレーの銀行破綻後、最初に開催された3月の米連邦公開市場委員会(FOMC)の議事要旨では、「年内に緩やかな景気後退が始まる」ことを予想するFOMCスタッフの見解も示された。さらに、米供給管理協会(ISM)が発表した3月の非製造業購買担当者景気指数(PMI)は51.2と2月の55.2から低下し、事前予想も下回った。製造業PMIも5カ月連続で経済活動が縮小領域にとどまった。

ただし、信用収縮が企業活動に影響を与えるまでには時間がかかる可能性がある。全米自営業者連合(NFIB)が発表した3月の中小企業楽観指数では、借り入れ需要が十分に満たされていないと回答した企業の割合はわずか2%だった。

にもかかわらず、信用収縮と経済成長鈍化の可能性は、株式市場に適切に織り込まれているとは思えない。S&P500企業の予想株価収益率(PER)は18倍と、約1年ぶりの高水準に近づいており、パンデミック前の水準よりも高い。過去を振り返ると、S&P500企業のPERが18倍を超えていた時には、コンセンサスの増益率予想が堅調だった(平均14%)か、米10年国債利回りが2%を下回っていた。現在、S&P500企業の2023年の業績は5%の減益、米10年国債利回りは3.6%の予想だ。

また、ボラティリティの予想値と実現値のいずれも低水準にあるため、市場が予想している経済成長率の範囲は狭いと考えられる。VIX指数は約16.5まで低下し、S&P500種株価指数の20日実現ボラティリティはわずか9.4%と、どちらも2021年11月後半以来の水準に達した。2月から3月初旬にかけて、米国経済の底堅さ、逼迫した労働市場、高止まりしたインフレ率により、さらなる利上げ懸念が高まったが、先物市場が予想するフェデラル・ファンド(FF)金利のピークは再び低下した。しかし、それ以降の金融不安と信用収縮によって、経済成長率の範囲は市場が想定するほど狭まったとは言い難い。特に下向きのリスクについては、むしろ広がっている可能性がある。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。