情報技術

テクノロジー企業の自己変革に投資する

パンデミック後の時代のグロース投資においては、企業独自の自己変革の展望に注目することでアルファを獲得することができると考える。

2023.03.28

- テクノロジー企業への投資は総じて高い成長を伴ってきたが、パンデミック後の時代においては、グロース投資家は企業独自の自己変革の展望に注目することでアルファ(市場に対する超過リターン)を獲得することができると考える。

- テクノロジー企業の自己変革には、事業再編、製品の最適化、株主還元という3つのアプローチがある。

- 自己変革に取り組むテクノロジー企業が今後グロース株のベンチマークをアウトパフォームすると予想し、これらの銘柄を幅広くグローバルに分散して組み入れたポートフォリオを構築することを勧める。この戦略を実施するにあたっては、テクノロジー自己変革関連銘柄の70%を先進国に、30%を新興国に配分することを勧める。

我々の見解

2022年は、経済がパンデミック後の正常化に向かおうとするなかで、世界成長の減速、地政学リスク、急速な金利上昇に関する懸念が広がった。こうした異例の状況を受けて、世界のテクノロジー株は最高値から約30%下落し、特に収益性の低いテクノロジー企業はその打撃をまともに受けた。ボラティリティ(変動率)が高いなか、市場は短期的には軟調な展開が続く可能性があるが、強力な自己改善の展望があり市場のトレンドの影響を比較的受けにくい企業には、魅力的な投資機会が見出せる。本稿では、幅広いテクノロジー市場で今後勢いを増すと思われるこれらの投資機会をとらえるために、テクノロジー企業の自己変革という新しいテーマを開始する。

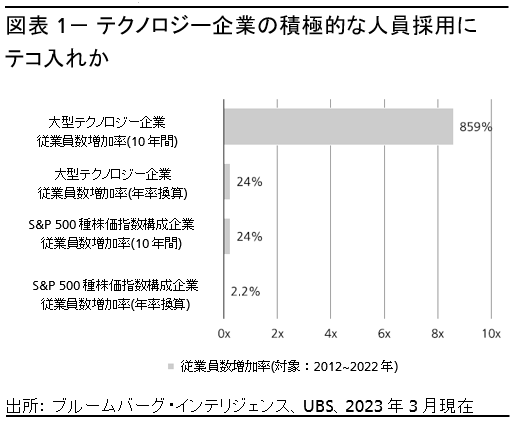

世界のテクノロジー株式は、低金利・低成長の環境下でも高成長が期待できることから、過去10年に亘って平均で2桁のリターンを実現してきた。我々は今なお、テクノロジー・セクターはパンデミック後の時代で平均を上回る成長を遂げると予想するが、このセクターの中でも特に企業独自の自己変革のトレンドが高まっており、このトレンドがグロース投資について考える際の新しい枠組みになりつつある。

トップダウンの視点から、テクノロジー企業の自己変革を3つの柱に沿って分類する。

a) 事業再編 ― 従来の収益成長(または「やみくもな成長」)やその他の効率性重視から、利益率とキャッシュフロー重視に転換している企業など。

b) 製品の最適化 ― 収益源を従来型から積極的に拡大している企業など。

c) 株主還元 ― 自社株買いと配当の水準が高い企業など。

テクノロジー企業の自己変革を軸とする投資テーマはグロース株全般を対象とするベンチマーク指数を上回るアルファを生み出すと我々は考える。この投資テーマはグロース投資において現在ミスプライス(適正株価からの乖離)されているが、今後12~18カ月にわたり合理的にグロース(収益成長)の機会をもたらしうる銘柄に注目した投資機会を提供する。また、この新たなアプローチにより、投資家は少数銘柄に集中したポジションを、テクノロジー・セクター内のさまざまな業種や地域に分散できるようになるだろう。上場株式への投資だけでなく、プライベートエクイティやベンチャーキャピタルの分野でも、同様に自己変革を軸とした固有の機会が見られる。

はじめに

過去12カ月の厳しいマクロ環境は、伝統的なテクノロジー企業投資のアプローチを上回るアルファを生み出す大きな推進力となっている。こうした状況下、個別企業の自己変革の展望に注目することで、市場トレンドの影響を受けないリターンの創出につながりうる新しい視点が得られると考える。企業の自己変革の取り組みは、次の3つの柱に分けることができる。

a) 事業再編

この10年間で、事業再編のうねりが多数の業種にわたり急速に広がってきたことに投資家も気付いているだろう。パンデミック後に成長率が減速し続けるなか、慎重姿勢をとる投資家の目は、事業戦略を再構築し合理化する能力のある企業に移りつつある。

我々はテクノロジー企業が成長を止めるとは予想していないが、現在の厳しい環境において、利益率向上やキャッシュフローの増大、コスト規律強化に向けてビジネスを拡大させる高い能力を持つ企業が求められる。最近の急激な景気減速を受けて、足元、こうした機会の多くは消費者セグメントに散見されると考えるが、一部のテクノロジー企業の銘柄も同様に魅力的である。このテーマでは、株主による積極的な提言が見られる企業も含めた。

b) 製品の最適化

単一収入源への依存を減らすためにビジネスを多様化するという考え方は新しいものではない。しかしながら、最近の生成AIの例は、伝統的な垂直市場を超えて新分野に進出する企業の潜在力にスポットライトを当てた(詳しくは、我々のレポート「ChatGPT について語ろう!」を参照)。継続的なデジタルトランスフォーメーションの結果、製品の最適化は、企業が低成長部門を縮小しつつ、新分野に進出する取り組みを効果的に支援することができる。景気が減速するなか、需要の後退が製品の過剰供給という形で企業の重石になる恐れがあるため、投資家はリスク管理能力をますます重視するようになっている。製品の最適化は、現在の環境で提供される製品の経済性の向上に寄与し、結果的にビジネスの有効性につながるだろう。

製品の最適化は、以下を含むさまざまな方法で行われる。

1. 既存製品の強化、または新製品カテゴリーの導入

2. 新たな垂直市場や地域への進出

3. 既存の価格設定戦略の変更

4. 特定のセグメントからの撤退、または縮小

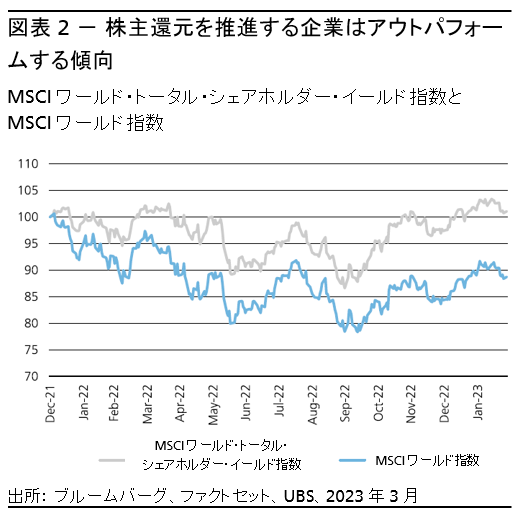

c) 株主還元

金利と株主資本コストが上昇する現状において、フリーキャッシュフロー(FCF)の効率的な利用は、企業経営陣だけでなく投資家にとっても重大な検討事項である。我々は、FCFマージン(売上高に占めるFCFの割合)が高く、堅実な株主還元管理を行う企業は相対的に高いリスク調整後リターンを提供する可能性が高いと考える。その好例として、配当と自社株買いを行う企業を対象とするMSCIワールド・トータル・シェアホルダー・イールド指数が、より広範な市場を対象とするMSCIワールド指数を2022年初以降9%ポイント上回っていることが挙げられる。

これまで、大手テクノロジー企業はFCFマージンが高く、自社株買いを行っていることで知られてきた。興味深いことに、中小型のテクノロジー企業でも株主還元に配当を活用するトレンドが高まり始めている。経済情勢が厳しさを増すなかで、世界的に貸出基準が厳しくなり、信用引き締めへの準備が不足している企業は生き残りに苦戦している。そのため、キャッシュフローの創出は、企業の健全性と株主還元の実施見通しを測る指標として適切なものと考えられる。

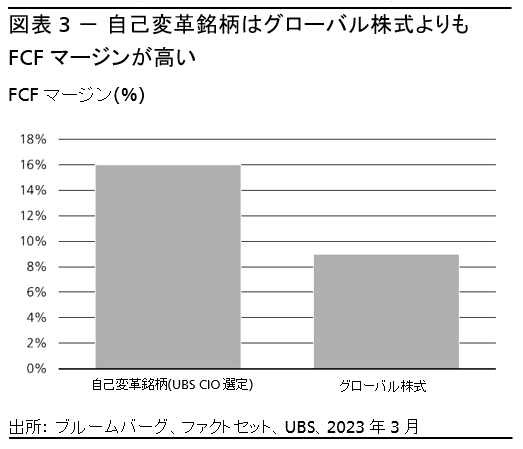

テクノロジー企業の自社株買いは新しい動きではないが、配当金の増額や物言う株主の関与の強まりを受けた現金還元戦略といった観点から、自社株買いの重要性は増している。全般的に、「テクノロジー企業の自己変革への投資」推奨銘柄企業のFCFマージンは16%と比較的堅調な水準(グローバル株式のFCFマージンは9%)にあり、FCF配当カバレッジ比率は約3倍と高く、株主への分配を増やすための財務能力があることを示している。

グローバル・テクノロジー担当株式ストラテジスト

UBS Global Wealth Management

Sundeep Gantori

さらに詳しく

UBS グローバル ・ ウェルス ・ マネジメント チーフ ・ インベストメント ・ オフィス( CIO )にて、グローバルのテクノロジーセクター担当株式アナリストを務める。特にインターネット、半導体、ソフトウェア・サービス、ハードウェアを専門とする。さらに、アジア(日本除く)地域についての投資テーマを担当する。

2007年2月に入社。UBS以前は、インド系証券会社で株式アナリストとして勤務し、インドのITおよび通信セクターを担当。

AI、フィンテック、ヘルステック、オートメーション、暗号通貨、ブロックチェーン等に関するレポートを数多く執筆し、ガントリの見解は主要メディアにも定期的に取り上げられている。