日本株式

次の変革の時代に向けて準備をする

多くの日本企業が岐路に立たされている。ROEの向上圧力を受けており、事業ポートフォリオのさらなる再編、配当性向や自社株買いの活発化の可能性につながるとみられる。

2023.04.11

- 多くの日本企業が岐路に立たされている。自己資本利益率(ROE)の向上に向け大きな圧力を受けており、これが事業ポートフォリオのさらなる再編、配当性向や自社株買いの活発化の可能性につながるとみられる。

- 東京証券取引所は、株価純資産倍率(PBR)が1倍を割り込んでいる企業に対して、ROEの向上と資本効率改善に向けた方針および施策の開示を求めている。

- 多くの日本企業がPBR1倍を大きく下回っている中、長期的な視点に立った企業変革が優れた投資機会をもたらすと考えている。

我々の見解

多くの日本企業が岐路に立たされている。日本企業は、事業ポートフォリオの最適化を進め、伝統的な終身雇用制度を見直し、資本政策を見直す必要がある。いまやアクティビストのみならず機関投資家や日本の証券取引所からも、未曽有の圧力を受けている。

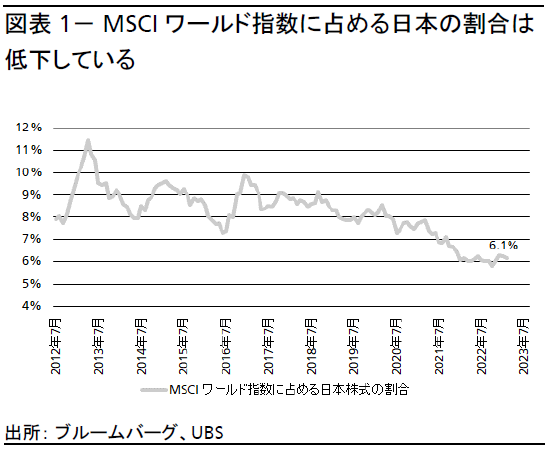

新たな変革を求める動きの裏には危機感がある。世界の株式市場に占める日本の割合は、2013年の11.5%から2023年には6.1%へと低下している(図表1参照)。2013年、海外投資家はアベノミクスが標榜した3本の矢(大胆な金融政策、機動的な財政政策、民間投資を喚起する成長戦略)に高い期待感を示した。だが、日本企業の利益は低金利と円安によって押し上げられてきたものの、総じて成長力は依然みえにくい。

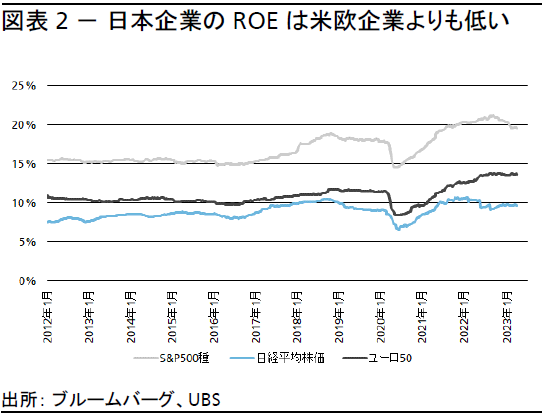

このような停滞した状況は、日本企業の低いROEに見て取れる。2022年に始まったコロナ後の利益回復にもかかわらず、日本企業のROEは依然として8~9%近辺にとどまる。日本企業のROEが低いのは、バランスシート上に多額の株主資本が積み上がっているためだと考える。また、多くの企業が手元資金を多く抱えすぎる傾向にある。

だが、より本質的には、こうした低ROEの根源は収益率の低さにある。低収益は、循環的低下の影響を受けやすいことを意味する。売上高の減少が比較的小幅で済んだとしても、固定費が収益を圧迫するからだ。よって、低収益企業の株式バリュエーション(株価評価)は、高収益企業を大きく下回る傾向にある(図表2参照)。

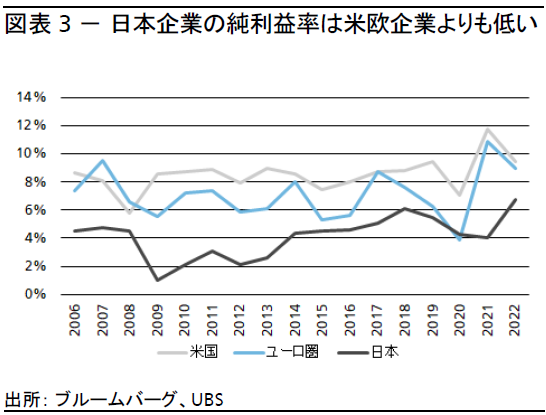

日本企業の過去の平均純利益率は、ピーク時で約5~6%である。これは、欧米企業の8~10%を大幅に下回る。現在、日本企業の利益は過去最高に近い。これらを勘案すると、TOPIX500企業(東証株価指数の時価総額上位500銘柄で構成される)の低ROEがバリュエーション低迷の要因となっている(図表3参照)。

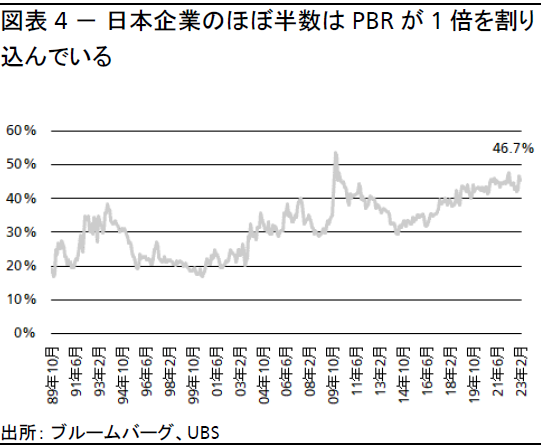

実際、日本の大手上場企業500社のうちほぼ半数において、PBRが1倍を割り込んでいる。過去を遡ってみると、PBR1倍割れの企業の割合は、2008年の世界金融危機時の水準に近づいている(図表4参照)。つまり投資家は、多くの日本企業が事業リスクに見合った十分な価値を創造していないと考えている。

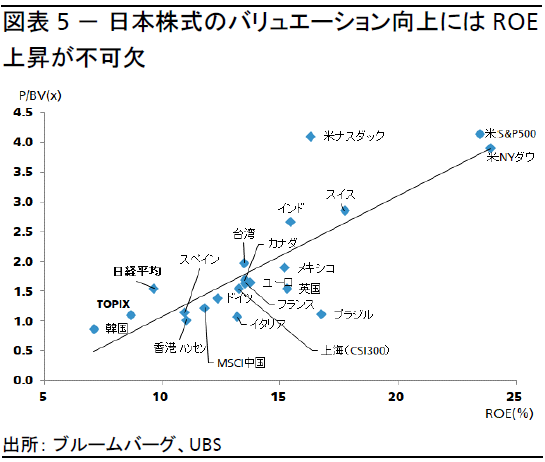

2023年1月、東京証券取引所はPBRが1倍割れの企業に対する方針を発表し、これら企業にROEと企業価値の向上を強く推奨した。図表5からわかるように、各国の株式指数と比較すると、TOPIXと日経平均株価は回帰直線より上に位置している。これが示すところは、まずはROEを引き上げない限り、日本企業のバリュエーションが上昇する可能性は低いことを意味する。一般的にROEを引き上げる方法は、純利益の増加と株主資本の縮小の2つだ。我々は、日本企業はそのどちらにも取り組むべきだと考えている。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィスジャパン・エクイティリサーチ・ヘッド

居林 通

さらに詳しく

2006年9月にUBS証券株式会社にアナリストとして入社。以来、日本の株式、経済動向を分析し、国内・海外に発信している(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以前は1992年から2003年まで国内大手投資信託にてアジア株および日本株のファンドマネージャーを経験、その後2003年から2006年までヘッジファンドにて日本株の運用などに携わった。

日経CNBCなどにコメンテーターとして出演する傍ら、日経ビジネス、日経新聞、ロイターなどの各種メディアでも解説記事、インタビューなどを通してUBSの投資見解を提供している。現在の連載は週刊ダイヤモンド「株式市場 透視眼鏡」、日経ビジネスオンライン「市場は晴れ時々台風」。2001年エモリー大学ゴイズエタビジネススクール(米国アトランタ)にてMBA取得。