日本経済

サービス・セクター消費が回復のけん引役に

サービス・セクターの回復はまだ始まったばかりであり、今後コロナ以前のトレンドを回復する十分な余地がある。賃金が上昇し、インバウンド消費が活発化する中、この回復は2023年を通じて継続するだろう。

2023.04.06

- 日本のサービス・セクターの回復はまだ始まったばかりであり、今後コロナ以前のトレンドを回復する十分な余地がある。賃金が上昇し、インバウンド消費が活発化する中、この回復は2023年を通じて継続するだろう。

- 賃金の上昇が確認されれば、日銀は今年後半に長短金利操作(イールドカーブ・コントロール)を終了すると我々は予想する。ただし、撤廃の時期が早まる可能性については注意が必要だ。短期政策金利が引き上げられる可能性は低いだろう。

- 日本の銀行で流動性が枯渇するリスクは限られていると我々は見ている。資金調達構造(小口預金がメイン)、大幅な預金超過、保有証券の厳格な資産・負債管理(ALM)などがその理由だ。

- 株式については、日本経済再開の恩恵を受ける銘柄に明るい見通しを維持しており、また銀行株に短期的な投資機会が生じているとみる。金利については、10年国債利回りは4-6月期から7-9月期にかけて0.5%近辺で推移し、その後年末までに0.8%に上昇するとみている。

我々が昨年発表した2023年の見通しの通り、日本では新型コロナからの回復が進んでいる。内需が再び活性化し、賃金が上向くなか、サービス消費が引き続き重要な鍵となっている。ただし、懸念材料としては、一部の先進国の景気減速によって輸出が妨げられる恐れがある。

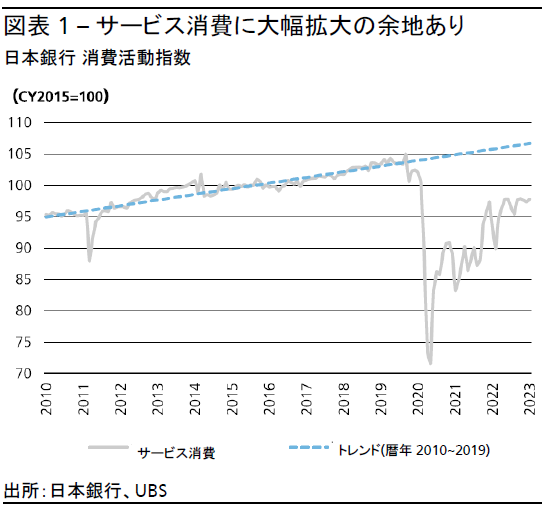

サービス消費に巻き返しの余地

サービス消費はこれまで回復してきたものの、新型コロナ前のトレンド水準を5~8%程度下回る水準にとどまっている。だが我々は、移動の回復、ピークに達しつつあるエネルギーと食料品インフレ、賃金の上昇といった要素がすべて、今年のサービス消費の回復を下支えするだろうと考える。サービス消費は個人消費全体の約60%を占めていることから、幾分かの改善でも、GDP成長率を力強く押し上げる可能性が高い。

重要なのは、内需の喚起には着実な賃金上昇が必要だということだ。春季労使交渉(春闘)からは、2023年後半の賃金上昇加速が示唆されている。大企業を中心とした初期の交渉結果からは、30年超で最高となる3.7%の賃金上昇率が示された。この数字は中小企業の交渉を反映していないが、現時点での結果に基づくと、総賃金上昇率は約2%、生鮮食品を除くコア消費者物価(CPI)上昇率は約1~1.5%になる。

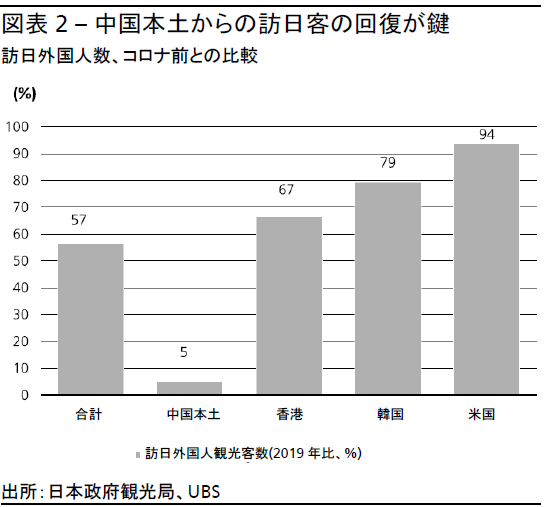

サービス部門の回復にとってもう1つの鍵となるのが、訪日外国人旅行者による支出の回復だ。外国人旅行者数は2月に新型コロナ前の水準の57%近くまで回復したが、中国からの旅行者数は依然としてわずか同5%にとどまる。我々は、中国人旅行者が大挙して戻り始めれば、この数字が上向く余地は大きいと考える。さらに、旅行者1人当たりのインバウンド消費額は、円安と比較的低いインフレ率のおかげで、新型コロナ前を30%超上回っている。この傾向は継続し、2023年の月次のインバウンド消費額は新型コロナ前の平均を超えると予想する。

一方、先進国市場全体でモノへの需要が減退しているため、今年は輸出の伸びが鈍くなる恐れがある。自動車のペントアップ需要は世界的にやや強くなる可能性があるが、生産能力が輸出の足かせとなるかもしれない。中国の需要の回復が部分的に影響を和らげるとしても、米国の需要後退が機械などのセクターにとって逆風になるだろう。ハイテク・セクターに関しては、サイクルの底を打つまでしばらく時間がかかると思われる。

日銀の支援は続く

植田新総裁の下、日銀は年内に長短金利操作(イールドカーブ・コントロール)を終了すると予想するが、短期政策金利を極めて低い水準で維持することにより、経済成長を引き続き支援するだろう。

イールドカーブ・コントロールの撤廃時期については、2023年後半になると現時点で予想している。だが、春闘の結果が良好であったこと、そして日本国債市場に歪みが生じていることから、撤廃の時期が早まる可能性があることも認識している。植田新総裁は先日の国会で、日銀が12月と1月に行った政策調整を評価するには少し時間が必要になると述べた。4月9日の就任後に植田氏がこの点についてどのようにコメントするかが注目されるだろう。もちろん、日銀は追加的な政策調整を決定する際に、世界経済の進展、特に先進国市場の銀行セクター不安を巡る状況を注視し続けるだろう。

イールドカーブ・コントロールを撤廃しても、日銀は国債買い入れペースを加速させることで、10年国債利回りの上昇を抑えようとするだろう。我々は、日本の10年国債利回りが4-6月、7-9月期中は0.5%で推移し、その後年末までに0.8%まで上昇する(対して米10年国債利回りは3.25%)との見方を維持する。

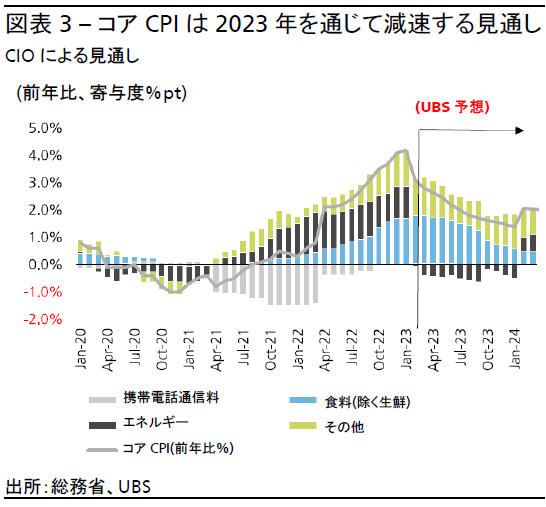

短期政策金利に関しては、住宅ローンに影響を与える可能性があることから、しばらくは0%を超える水準に引き上げられることはないと予想する。住宅ローンを抱える日本の住宅所有者の約70~80%が、日銀の短期政策金利に基づく変動金利でローンを契約しているためだ。さらに日銀は、利上げを行うには2%の持続的な物価上昇率と健全な経済を確認する必要がある。コアCPIは急速に上昇しているが、現在の動きは主にエネルギーと食料品の価格が牽引したものだ。これらの上昇が弱まり始めれば、CPIは減速に転じて2%を切るだろう。

日本の銀行の流動性リスクは限定的

日本の銀行で流動性が枯渇するリスクは限られていると我々は見ている。資金調達構造(小口預金がメイン)、大幅な預金超過、保有証券の厳格な資産・負債管理(ALM)などがその理由だ。

また日本の大手銀行の自己資本比率は規制上の基準値(メガバンクでは普通株等Tier1比率(CET1比率)が11%超)を上回っている。流動性カバレッジ比率も100%を優に超えている。実際に、日銀が国内大手銀行を対象に実施した最新のストレステストでは、2008年の世界金融危機と同じ規模の混乱が起きても、深刻なソルベンシーリスクが発生する可能性は低いことが明らかになった。

しかしながら、日本の銀行が保有する膨大な証券ポートフォリオは、国内外の利回り上昇傾向に対する耐性について中期的な懸念を生じさせている。国内銀行のポートフォリオでは、すでに外国債券で数兆円の損失が発生しているが、より深刻な懸念は、日銀がいずれ金融政策の正常化を行えば、保有する日本国債の評価損が増大する恐れがあるということだ。

ただし、メガバンクの総資産に日本国債が占める割合は平均わずか6%であるため、この打撃はメガバンクには対処可能だと思われる。一方、信用組合等の中小企業向け小規模銀行では、リスクが大きくなるかもしれない。2013年に日銀が積極的な緩和を開始して以降、中小企業向け小規模銀行の日本国債保有率は低下しているものの、約15%とメガバンクと比べて高い。それでもエクスポージャーは、3月に破綻した米国の中堅銀行(50%)よりもかなり低く、平均的な米銀行(平均約20%)を下回っている。

また日本国債の利回り上昇が、昨年英国で起きた債務連動型運用(LDI)ショックのような状況を日本の年金基金・保険会社に引き起こす懸念もある。日本の年金基金と保険会社の保有資産における日本国債比率は高いが、大きな違いがいくつかある。日本の年金基金・保険会社はLDI戦略を採用しておらず、バランスシートの管理のためにレバレッジの高いデリバティブ取引を利用する動機がない。従って、同様のショックが日本で起きる可能性は極めて低いように思われる。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。