欧州経済

金融セクター不安はユーロ圏経済にとって何を意味するのか?

銀行セクターの混乱が米国から欧州へと波及しており、経済への影響と政策当局の対応に対する疑問が高まっている。

2023.03.29

- 銀行セクターの混乱が米国から欧州へと波及しており、経済への影響と政策当局の対応に対する疑問が高まっている。これまでのところ、各中央銀行は利上げによってインフレを抑制する取り組みを続けている。

- すでに急速な景気減速が進んでいるにもかかわらず、最近の銀行セクターの混乱を受け、今後は貸出基準が厳格化されるとみてよいだろう。これは2023年下期の経済成長の重しとなり、インフレを鎮静化したい中央銀行には追い風となりそうだ。したがって、利上げサイクルのピークはこれまでの予想よりも低くなる可能性がある。

- 我々は、欧州の金融株には中立のスタンスを維持する。債券については、財務体質が強固で、同格付けの非金融債より利回りの高い銀行シニア債を選好するが、銀行劣後債への慎重姿勢は崩さない。金融市場の緊張度はやや落ち着いてきたように見えるため、欧州中央銀行(ECB)は5月と6月にさらに利上げを行うとみているが、年内に利下げに転じる可能性は低いだろう。この環境はユーロに追い風となると思われ、今後12カ月でユーロの対米ドルでの上昇を予想する。

銀行セクターの苦境

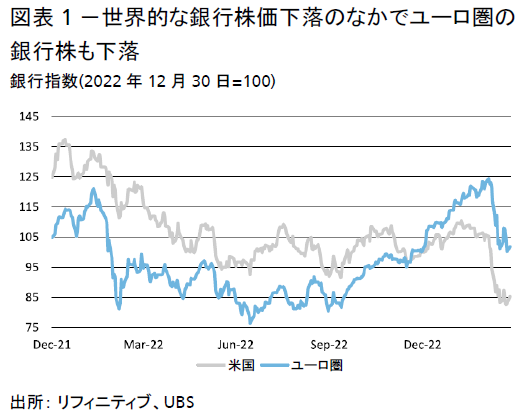

最近米国で始まった銀行セクターの動揺はユーロ圏に波及し、銀行株の株価急落を招いた(図表1参照)。金利の上昇によって純金利収入が上昇し、収益性が向上するとの期待感から銀行株は大きく買われ、年初から上昇していた。しかしここへきてこの上昇トレンドが再び反転し、銀行株は20%下落した。

融資の実体経済への影響に注目

我々は、銀行セクターが陥った今回の苦境が金融システム全体の問題に発展するとは考えていない。ただし、実体経済にはある程度の影響を及ぼすだろう。それは融資を通じて現れる可能性が高い。

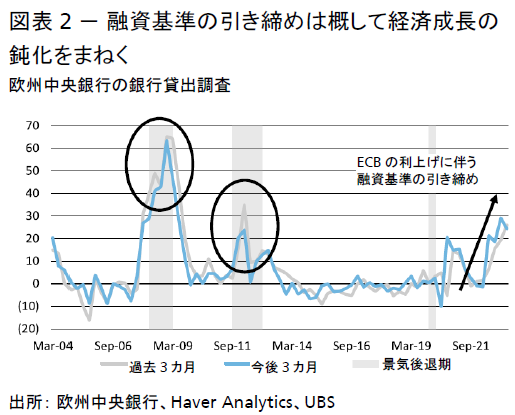

ユーロ圏経済は、資金調達の主要な手段として銀行融資への依存度が高い。一方、米国では企業が資本市場を大いに活用している。両経済に共通しているのは、中小企業が銀行融資に依存している点だ。そして中小企業は経済活動と雇用の伸びの大半を占めている。したがって、融資可能額が減少すると経済成長は鈍化する(図表2参照)。

融資基準はすでに厳格化しており、ECBの利上げを受けて、融資の伸び率は企業、家計の双方で低下している。これは驚くべきことではない。金融引き締めの目的は、借入コストの引き上げを通じて融資可能額、ひいては実体経済への資金流入額を削減し、経済活動を鈍化させることだからだ。

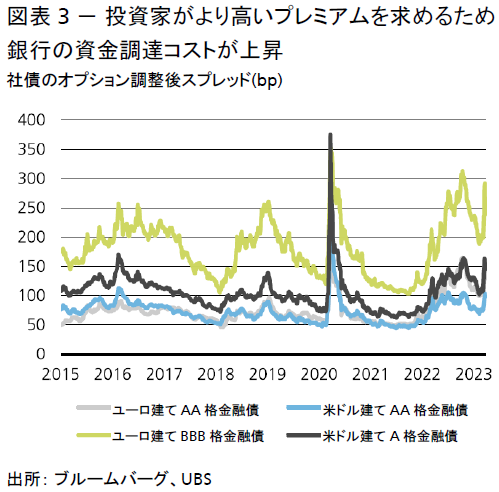

融資が今後どこまで減速するかを確実に予想することはできない。しかし、短期金融市場ではプレミアム(上乗せ金利)が上昇しており(図表3参照)、預金者獲得競争で銀行が預金に対する利息を手厚くするようになって資金調達コストが上昇すると、銀行の収益性は悪化する可能性が高い。収益性が低下すると、銀行の貸出態度はさらに悪化するだろう。加えて、景気見通しがさらに不確実になれば、銀行は景気変動によるリスクをさらに減らしたくなる可能性がある。

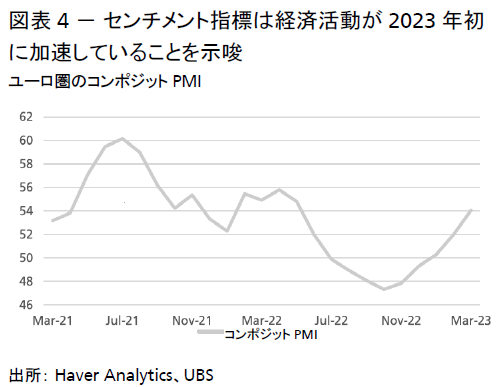

商業用不動産セクターでは、ローンにおける米国地方銀行の重要性を考慮すると、融資の縮小や資産の質に問題が発生する可能性が懸念される。その結果、投資家は欧州銀行についても同様のリスクを精査している。公平を期するために付言しておくと、ECBは2021年末の時点で既に、商業用不動産を脆弱なセクターとみなすと指摘していた。しかしながら、ユーロ圏の銀行がもう少し慎重な姿勢を示せば、このような資本集約度の高いセグメントにはある程度の影響力を行使できるだろう。ゴールドマン・サックスの試算によると、融資の減速がユーロ圏の国内総生産(GDP)に及ぼす負の影響は、今後12カ月で0.3%になる可能性がある。もっとも、この試算の不確実性は大きい。我々は、ユーロ圏経済が今年0.8%成長するとみている。エネルギー価格をめぐる環境の好転、堅固な労働市場、インフレ率の低下による家計の実質所得の改善見通しを根拠に、最近予想を上方修正した。このような傾向がなお続くことに加え、企業の楽観的な景況感が驚くほど強いことから(図表4参照)、経済成長率は、この冬は停滞が予想されるとはいえ、その後はやや持ち直すとの見方を変えておらず、若干の上昇となるだろう。

ECB:利上げはまだ続く

3月に50ベーシスポイント(bp)の利上げを決定した後、ラガルドECB総裁は、「データに依存する」姿勢への回帰を示唆した。銀行セクターばかりでなく、インフレ見通しについても不確実な現状を鑑みれば、これは妥当かつ歓迎すべき動きといえる。

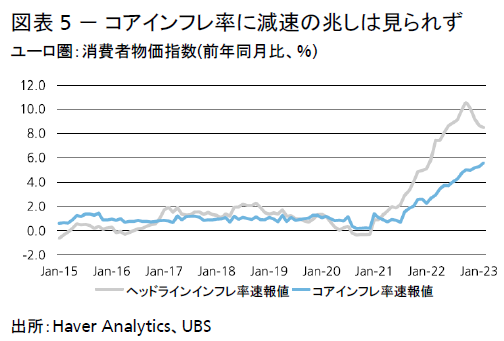

総合インフレ率は急速に低下しているが、これはもはや政策当局の関心事ではなくなっている。図表5に見る通り、コア(食品とエネルギーを除く)インフレ率は総合インフレ率よりも粘着性が高い状況にあり、3月のインフレ率の当初予想は上向きそうだ。失業率がユーロ導入以来の低水準で推移するなど欧州の労働市場は強く、賃金圧力が依然高いことから懸念材料となっている。確かに、ドイツで注目を浴びた労働協約に基づく賃金上昇率と、2023年1-3月期(第1四半期)に5%程度に達する見込みのユーロ圏全域の賃金の伸びは依然としてインフレ率を下回っており、賃金・物価スパイラルの可能性に対する一部の懸念は後退している。それでも、現状のインフレ率はECBの2%目標を達成するには高すぎる。

ECB理事会メンバーの最近の発言を見ると、程度の差こそあれ、インフレ抑制への取り組みがまだ終わっていないことを全員が認めている。銀行融資の減少による成長減速はある程度寄与するかもしれないが、我々はなお、ECBが5月と6月の政策理事会で預金金利を25bpずつ引き上げ、ピークの3.5%に向かうと予想している。

インフレ圧力を見ると、利上げ停止のハードルがなお比較的高いことを示唆している。今後数カ月の間に金融市場のストレスが再び高まった場合には、政策当局の最初の対応策は、金融安定化ツールの活用になるだろう。これには、例えば貸出条件付き長期資金供給オペ(TLTRO)のようなプログラムの再開など、銀行セクターへの流動性供給が含まれる。混乱の兆候が国債市場にまで広がりそうな場合には、ECBはパンデミック緊急購入プログラム(PEPP)に基づく投資や、まだ発動されていない新たな債券購入スキーム「伝達保護措置(TPI)」のような手段を講じる可能性がある。ラガルド総裁は3月の政策理事会後の記者会見でTPIの利用をほのめかした。

不確実性が高まる中での投資

ユーロ圏の金融セクターには中立の姿勢を維持する。ユーロ圏の銀行セクターの予想株価収益率(PER)は6.3倍で、過去平均(20年平均は9.6倍)と比べて割安だ。だが、金融セクターは今回の混乱期に突入する前に十分保有されていた。つまり最近のパフォーマンス不調は、その大半を利上げ期待の後退に伴う債券利回りの低下で説明できる。したがって、我々は金融セクターを売られ過ぎとは考えておらず、中立スタンスを継続する。

ユーロ圏内で我々が推奨するのは、経済成長見通しをめぐる不確実性に十分耐えられるだけでなく、債券利回りの低下の恩恵も受けられるポジションだ。具体的には、生活必需品と不動産セクターを選好する。また、景気変動には左右されるものの、引き続きドイツ株も選好する。欧州の天然ガス価格の下落、中国の経済活動再開、そして銀行セクターの占める割合が比較的小さいことから恩恵を受けられるからだ。中期的には、政府の投資計画の恩恵を受ける欧州のグリーンテックとデジタル関連のトップ企業を推奨する。

ユーロ圏以外では、米国株およびグロース株以外にも投資対象を分散することを勧める。米国株は、金融環境が引き締まりつつあり、企業業績が低下しており、バリュエーションが高いことなどから、今後の見通しは厳しいとみている。これに対し、新興国株は、堅調な業績の伸びや中国経済の回復、相対的に割安な株価水準などから年内は10%台前半のトータル・リターンが期待できる。

為替については、米ドル下落に備えたポジションをとることを勧める。米国の経済成長および他国との金利差は先行き縮小が予想されることから、足元の米ドルの強さは長続きしないとみている。投資家は米ドル下落に備え、保有する米ドル建てのキャッシュや債券の分散を図り、米国株への資産配分を減らし、米ドルに対して為替ヘッジをかけることを勧める。米ドルに対し、豪ドル、スイス・フラン、ユーロ、英ポンド、円などの通貨や金を選好する。