マンスリーレター4月号

転換期か混乱期か?

米国シリコンバレーの銀行破綻とその後の銀行セクターの混乱は、世界金融危機を連想させるものだった。だが最近の報道にもかかわらず、S&P500種株価指数は依然として6カ月安値よりも6カ月高値の方に近い。この異常に見える現象をどう捉えるかを考える際に、投資家は3つの疑問を持つだろう。

2023.03.23

- 混乱期:銀行セクターの混乱は、全面的な危機には発展しそうにないが、投資家の信頼は揺らいでおり、相場の大幅な変動は当面続きそうだ。

- 経済成長の鈍化リスク:金融環境は引き締まり、米国経済の「ハードランディング(硬着陸)」のリスクが高まりそうだ。銀行の中には貸し渋りの動きも出る可能性がある。

- 政策金利はピークへ:米連邦準備理事会(FRB)の利上げサイクルは間もなく終了する可能性が高いため、投資家は流動性を管理して高利回りを確保することが得策である。

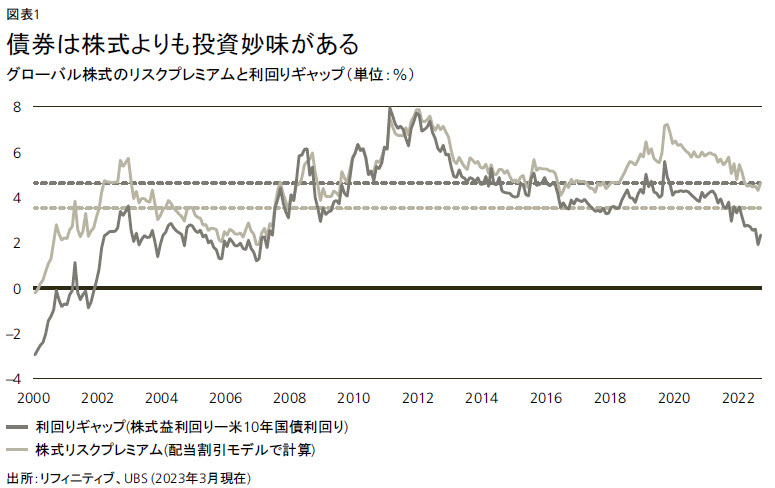

- 資産配分:債券をオーバーウェイトに引き上げ、株式をアンダーウェイトに引き下げる。米ドルをアンダーウェイトに引き下げ、金(gold)をオーバーウェイトに引き上げる。

米国シリコンバレーの銀行破綻とその後の銀行セクターの混乱は、世界金融危機を連想させるものだった。だが最近のマスコミ報道にもかかわらず、S&P500種株価指数は依然として6カ月安値よりも6カ月高値の方に近い。

この異常に見える現象をどう捉えるかを考える際に、投資家は3つの疑問を持つだろう。政策当局は、本格的な危機を回避できたのか?一連の動きと市場の反応は米国経済にどういう意味を持つのか?政策金利は今後どうなるのか?

投資家の信頼はまだ揺らいでおり、相場の大幅な変動は当面続きそうだ。政策当局は世界の金融システムへの揺るぎない信頼を維持するために、さらなる措置を講じる必要があるかもしれない。しかし、世界金融危機後に銀行の自己資本比率と流動性比率を高めるべく導入された各種規制と、ここ数週間に見られた規制当局の対応の規模を合わせて考えると、今回の事態が2008~2009年の金融危機に似た状況に発展するとは考えにくい。

とはいえ、金融環境は今後引き締まり、各国中央銀行が利上げペースを緩めたとしても、経済がハードランディングに陥るリスクは高まりそうだ。今後数カ月を見据えると、さまざまな銀行が流動性バッファーを積み増すために融資に制限を加える可能性が高い。規制当局は、特に中小の米銀に対して高い資本準備金を要求するかもしれない。市場センチメントが脆弱だと、借り入れコストも全般的に高くなる可能性が高い。

インフレ率が高止まりしていると、中央銀行は利上げの停止を躊躇するかもしれない。だが同時に、インフレとの闘いと、経済成長および金融安定性へのリスクとのバランスも考慮する必要がある。FRBは今月、25ベーシスポイント(bp)の利上げを実施したが、政策声明の文言を少し変更した。フェデラルファンド(FF)金利の「継続的な上昇」への言及を削除して、「ある程度の追加の政策引き締めが妥当だろう」というコメントに置き換えた。欧州中央銀行(ECB)は予告通り50bpの利上げを実施したが、今後は「データに依存する」方針を強める。

銀行セクターが実体経済への与信を制限し始めると、利上げサイクルの終了が早まる可能性が高い。銀行融資が減少すると、ディスインフレ(物価上昇率の低下)、あるいはデフレーション(物価の継続的下落)が伴うのが通例だ。

投資家はどのようなポジションを組むべきか?

何よりも、すでに十分な分散投資を行っている投資家は、性急な判断を控え、長期的投資目標の追求を継続し、市場リスクとともに機会費用と再投資リスクを考慮することが望ましい。歴史の教訓として、分散投資を行う投資家の実質資産にとって最も大きな脅威は、相場が短期間に大きく変動している時に投資を続けることではなく、過少投資が長期間にわたることだ。

戦術的(6カ月程度)には、利上げサイクルは予想以上に早く終了すると我々はみている。したがって、我々は債券の保有比率を拡大する機会だと捉え、今月は債券をオーバーウェイトに引き上げる。適度な利回りに加え、景気減速が悪化した場合にはキャピタルゲインが期待できる高クオリティ債に投資妙味があるとみている。余剰資金を持つ投資家は、現在の利回りを固定させる機会を検討することができる。

株式が今後も長期ポートフォリオの主な構成要素にとどまるとしても、グローバル株式は年末までの期間ではリターンが限定的で株価も大きく変動することが予想される。したがって、今月は株式をアンダーウェイトに引き下げる。株式では、高いバリュエーションと米国経済でのリスクの高まりを考慮して、米国株とグロース株以外にも分散投資を勧める。ただし、中国やアジアの半導体銘柄をはじめとする新興国株式、およびドイツ株式など欧州の一部投資テーマからは相対的に高パフォーマンスを予想する。グローバル・レベルでは、資本財、生活必需品、公益セクターを選好する。

通貨では、投資家は米ドル安を見据えたポジションを取るのが得策と考える。ここ数週間は、安全資産への資金流入が米ドルを支えたが、バリュエーションが高いことに加え、FRBの利上げサイクルが終了に近づいていることから、ここから年末にかけて米ドル安に向かうと予想する。米ドルに対し、豪ドルのほかスイス・フラン、ユーロ、英ポンド、日本円、金も選好する。

その他、コモディティやインフラなどの実物資産、ヘッジファンドやプライベート市場などのオルタナティブ(代替)資産、債券や株式でのサステナブル投資を通じてリターンと分散投資を拡大する機会が見いだせる。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。