日本経済

政策正常化のバトンは植田新日銀総裁へ

黒田日銀総裁の下で最後の開催となった金融政策決定会合では金融政策は据え置かれた。金融政策の正常化に動くまでには、過去の政策調整の効果を評価する時間がなお必要だ。

2023.03.10

- 黒田日銀総裁の下で最後の開催となった金融政策決定会合はサプライズなしに終わり、金融政策は据え置かれた。日銀が金融政策の正常化に動くまでには、過去の政策調整の効果を評価する時間がなお必要である。

- 我々は、日銀が2023年後半に長短金利操作(イールドカーブ・コントロール)を撤廃するとの見方を維持する。日本経済エコノミストの半数以上が4月と6月に追加的な政策調整または金融引き締めが実施されるとの見方をしており、政策調整の早期化をめぐる市場の投機的な動きが続く可能性がある。

- インフレ率が鈍化し、米国10年国債利回りが若干低下するに伴い、日本の10年国債利回りは年末までに0.8%~1.0%に上昇すると予想する。日本の金融株は大半のプラス材料をすでに織り込み済みなため、上値は限定的と我々はみている。

- 追加政策調整のタイミングを計るにあたっては、我々は、1) 2013年1月の政府と日本銀行の共同声明(「アコード」)改定の可能性、2) 3月から6月にかけて公表される春闘の結果、3) 2023年下期のインフレ関連データに注目している。

黒田総裁、金融政策正常化のバトンを植田新総裁へ

日本銀行は、大方のエコノミストの予想通り、3月10日の金融政策決定会合で金融政策をすべて据え置きとした。しかし、多くの投資家は日銀がある程度の政策調整を行うと予想していたため、10年国債利回りは会合後に0.5%を割り混み、円も小幅に下落した。

声明文「当面の金融政策運営について」で、日銀は「先行きのわが国経済は・・・回復していくとみられる」との文言を維持した。また、コア(除く生鮮食品)消費者物価(CPI)については、「政府の経済対策によるエネルギー価格の押し下げ効果に加え、輸入物価の上昇を起点とする価格転嫁の影響も減衰していくことから、来年度半ばにかけて、プラス幅を縮小していくと予想される」との見方を強調した。

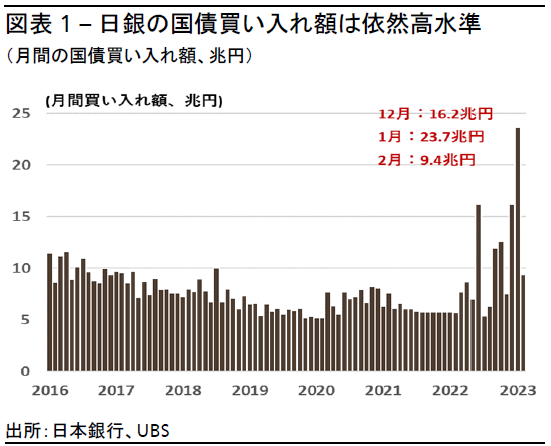

さらなる政策調整を実施する前に、日銀は過去の政策調整、すなわち2022年12月に行った10年国債金利の変動幅の上限拡大や2023年1月に行った共通担保資金供給オペ(幅広い担保を裏付けとした金融機関への資金供給)の拡大の効果を評価する時間がなお必要だろうと我々は考える。日銀による日本国債の購入額は、1月には23.7兆円と過去最高を記録したが、2月には9.4兆円まで減少した(図表1参照)。また、債券市場の流動性を計る日銀債券市場サーベイにおける機能度判断指数(DI)は、2月はさらに悪化した。

日銀の金融政策の見通し

3月10日の金融政策決定会合は、4月に退任する黒田総裁にとって最後の会合だった。次期総裁には植田和男氏が国会承認されており、4月9日付で就任する。日銀は、新総裁の下でも引き締め政策を急がないだろう。日銀は、春季労使交渉(春闘)で賃金の伸びが拡大し、日本経済の需要と供給の差をあらわすGDPギャップが2022年第4四半期(10-12月期)のマイナス1.9%からプラスに転換したことを確認したのち、2023年下期にイールドカーブ・コントロール(長短金利操作)を撤廃するとの見方を我々は変えていない。

日本と諸外国のインフレ率と経済情勢も、日銀の判断に影響を与えるだろう。直近の政策声明は、世界経済情勢から日本が直面する不確実性が非常に高いことを指摘している。性急な政策調整は、外国為替、金利、株式市場に予想外の動きを生じさせかねない。

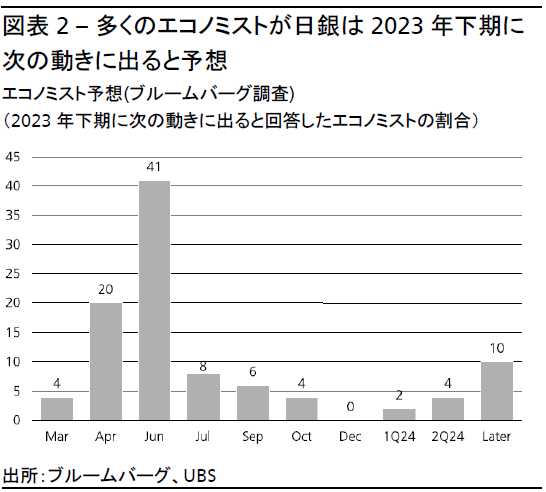

しかし、日銀をめぐる投機的な動きは収まらず、日本円に引き続き影響を及ぼす可能性がある。植田次期総裁は、指名前の2月に行われた所信聴取と質疑の席で、基調的な物価上昇の実現が見通せれば金融政策の正常化を検討する必要があると述べた。また、メディア調査によると、日本経済エコノミストの半数以上が、日銀は4月と6月の金融政策決定会合で追加的な調整/引き締めを行うと予想している(図表2参照)。

市場への示唆

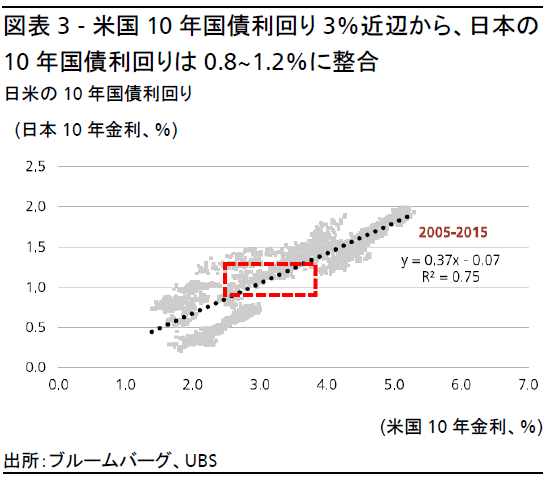

10年国債利回りは、当面の間現在の0.5%近辺にとどまるが、市場が投機的な動きになった場合にはその水準を若干超えると我々はみている。しかし、日銀が2023年下期にイールドカーブ・コントロールを撤廃すれば、10年国債利回りは0.8~1.2%に上昇するだろう。これは3~3.5%程度の米国10年国債利回りに対応する水準だ(図表3参照)。

日銀は、イールドカーブ・コントロールを撤廃した場合、日本国債の購入ペースを一時的に加速して国債利回りの上昇を抑えようとするかもしれない。したがって、2023年の10年国債利回りは、我々の予想レンジの下限である0.8%近辺で取引を終える可能性もある。

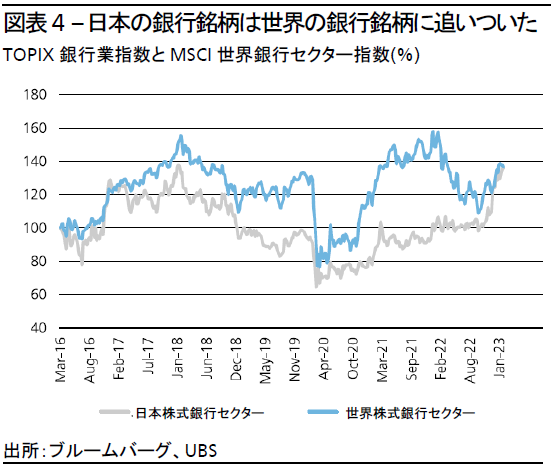

日本株式については、主要銀行銘柄と生命保険銘柄のパフォーマンスが株式指数を大幅に上回ったため、「金融セクターの魅力が高まる」という投資テーマを2月に終了した。大半の好材料はもはや市場に織り込まれているため、上昇余地は少ないと我々は考える。金融政策の枠組みを維持した3月の日銀の決定は金融セクターの当面の上昇余地を抑えるとみており、我々の見解を支持するものと考える。

短期的にはさらなる政策変更の可能性は排除できず、とりわけ新総裁の就任を考えればなおのことだ。しかしそうした中で、2024年全体を通じて企業業績が回復するとの予想から、航空、化学、半導体、機械といった非金融セクターを推奨する。

黒田総裁がこの10年で残したレガシー

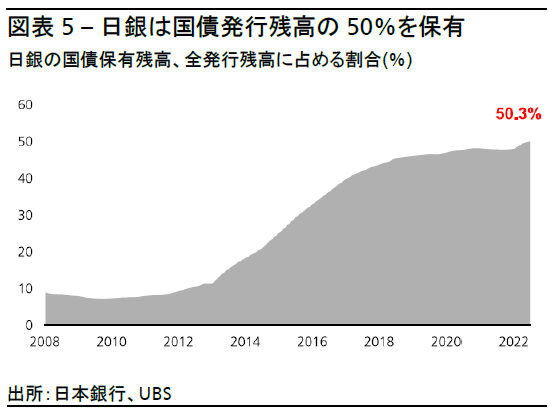

黒田総裁の下、日銀は国債の保有額を急速に拡大し、その保有額は発行残高の50%を超えるまでに至った(図表5参照)。また上場投資信託(ETF)と不動産投資信託(J-REIT)を積極的に購入し、短期金利をマイナス水準まで引き下げ、イールドカーブ・コントロール政策を導入して10年国債利回りを0%近辺に維持した。

3月の金融政策決定会合後の記者会見で、黒田総裁は、過去10年間の積極的な金融緩和政策は日本の経済活動を刺激する効果を発揮したと述べ、中でも、雇用が400万人以上増加したことで日本をデフレ時代から脱却させたと自らの成果を指摘した。しかし同時に、2%の物価安定目標の実現に至らなかったことは「残念だ」と述べ、現段階で出口戦略を議論するのは時期尚早だと述べた。

企業各社が2012年以降の黒田総裁の金融政策をどう見ているかについて、複数のメディアが調査を行った。評価はまちまちである。過度な円高に歯止めをかけ、日本経済の回復を支え、ディスインフレを終わらせたと高く評価した企業がある一方で、積極的な金融緩和策があまりにも大幅な円安を招き、超低金利が政府の財政赤字を大幅に拡大させたとして批判する声もあった。低金利の結果、多くのゾンビ企業、つまり経営状況の不健全な中小企業が数多く誕生してしまったとの指摘もある。

植田新総裁の下では、2%の物価安定目標の達成に向けて、よりバランスの取れたアプローチが講じられるだろう。植田新総裁は10年国債の利回り目標を撤廃してイールドカーブ・コントロールを正常化すると我々は予想するが、2%という物価目標を安定的に達成するまでは、短期金利を極端な低水準に維持する可能性はある。

次の注目点

日銀は、さらなる政策調整を行うかどうかを判断するにあたり、3つのイベント/データに注目するだろう。

第1に、市場は、2%の物価安定目標を定めた政府と日本銀行の共同声明(「アコード」)を改定するかどうかに注目する可能性が高い。植田氏は2月に、日銀は当面アコードを変える必要はなく、黒田総裁の政策運営を評価するには時間がかかるかもしれないと述べた。しかし、政府がアコードの改定を計画している場合、市場では、今後数カ月の追加的な政策調整をめぐる投機が増大する可能性がある。

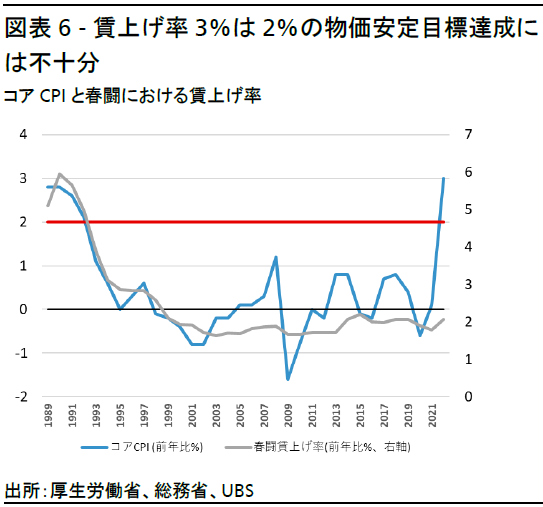

第2に、日銀は春闘に注目するだろう。大半の大企業は3月に交渉を終え、最初の結果は3月17日に発表される。中小企業の交渉結果も含めると、最終結果は7月頃に出揃う見込みだ。我々は賃上げ率が2.5~3%程度になるとみている。これは1994年以来の高水準だが、それでもコアCPIが2%の物価目標を安定的に達するにはいたらないだろう(図表6参照)。

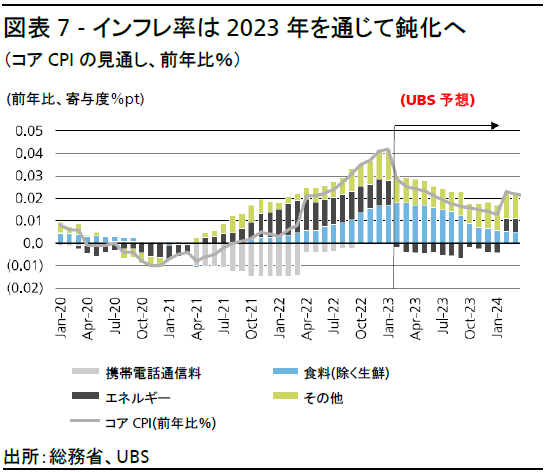

第3に、日本のインフレ状況も鍵である。我々は日本のCPI は2月にピークを打ったと考えている。家計のエネルギー支出に対する政府補助金のおかげで、2月のコア(生鮮食品を除く)CPI は約3.0%と、1月の4.2%から急低下するだろう。輸入物価の上昇は消費者価格に転嫁されたが、その影響が薄れるに伴い、コアCPIは年末までに2%を割り込むと予想する(図表7参照)。

しかし、食料品価格の上昇は予想以上に長期に亘りそうだ。さらに、内需の回復とインバウンド消費(訪日外国人による国内での消費)も物価上昇圧力になる可能性がある。予想以上のインフレ率は日銀の政策調整を早めるかもしれない。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。