通貨市場

2023年後半に備える

今月は通貨見通しを若干変更し、また、新たに2024年3月の予想を追加した。今回の予想変更では米ドルが今後徐々に下落する見通しを織り込んだ。

2023.02.23

- 今月は通貨見通しを若干変更し、また、新たに2024年3月の予想を追加した。今回の予想変更では米ドルが今後徐々に下落する見通しを織り込んだ。

- 2023年は4-6月期(第2四半期)中に転換点が到来すると予想しているため、年前半と後半では様相が異なるだろう。米国金利および景気動向が転換点に大きな影響を及ぼすと考える。

- 足下で米ドルのポジションを減らす場合は、通貨ペアを厳選することが重要であり、我々は特に豪ドルを勧める。年前半に米ドルが一段と上昇する時は、スイス・フラン、日本円、ユーロ買いの機会になる。

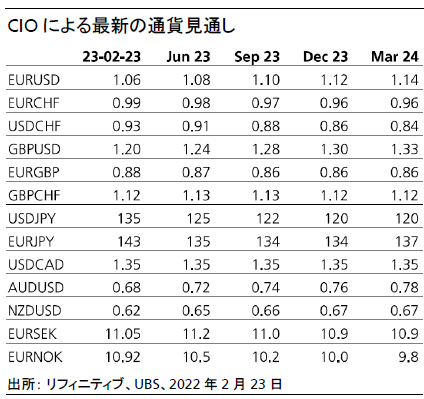

我々の新しい予想は以下の通貨見通しを反映している。ユーロ/米ドルは今後数カ月の間、1.05~1.10のレンジ内で推移するとみている。年後半から2024年にかけては1.10~1.15のレンジに上昇(ユーロ高)すると予想する。米ドル/スイス・フランは、足元のレンジ90~95から、来年までに80台中盤まで下落(米ドル安)すると見込む。英ポンドについても一定の回復を示すとみており、英ポンド/米ドルは足元の1.19~1.24のレンジから1.30~1.35のレンジに上昇するとみている。

日本円は、今後12カ月で米ドルおよびユーロに対して上昇すると見込む。ドル円は120円まで、ユーロ/円は137円まで下落すると予想する。日銀の長短金利操作(イールドカーブ・コントロール)が終了すれば、日本円の上昇が後押しされると考えるからだ。豪ドルは上昇余地が大きく、豪ドル/米ドルは足元のスポットレート0.68から年末までに0.76、2023年3月には0.78まで上昇するとみている。

ニュージーランド・ドル/米ドルの上昇余地は限定的だろう。米ドル/カナダ・ドルは現行の水準が続くと予想するが、今後12カ月は米ドルの下振れリスクのほうがが高いだろう。

基本シナリオ:今年前半と後半では様相が大きく異なる

2023年は、第2四半期中に転換点が到来し、年前半と後半では様相が大きく異なるとみている。2023年6月以降の予想は年後半の状況を織り込んだ。年後半は、米ドルの下落と、リスクオン通貨とされるユーロ、英ポンド、豪ドル、北欧通貨、多くの新興国通貨などの反発を見込んでいる。世界全体および地域別の相対的な景気動向の違いから、新たなトレンドが生まれると考える。米国では、連邦準備理事会(FRB)の利上げにより景気後退リスクが高まると予想する。米国外では景気が反発する可能性が高いとみており、輸出主導型経済および通貨が恩恵を受けるだろう。

金利の動きも、同じように前半と後半とで異なるだろう。我々は米国の利上げサイクルが今夏に終了するとみている。FRBは経済が長期的に許容できる水準以上に金融引き締めを行った可能性が高いため、利上げ局面の終了後、すぐに利下げ期待が高まるだろう。利上げサイクルの終了に伴い、2022年終盤の数カ月で始まった米ドルの下落トレンドが再開すると考える。高インフレに直面する欧州中央銀行(ECB)ならびに一部の中央銀行は、利上げを続けるか、高金利を維持するだろう。ECBはFRBに遅れて利上げに着手しているため、利上げの停止もFRBより遅れるとみている。欧州および一部の中央銀行が引き締めを行う中でFRBが利下げを行うとなると、米ドルの足元の堅調さは揺らぐだろう。

米ドルの下落を促すもう1つの要因は、米国経済の不安定性だろう。経常赤字、財政赤字の拡大、家計貯蓄率の低下が重なっており、米国金利の魅力度が低下すると、すぐに米ドルに打撃が及ぶとみている。これに他通貨の魅力度が高まることも重なれば、米ドルは下落すると予想する。2022年終盤の数カ月で米ドルが下落したが、今年後半にも再びそうした動きがみられるだろう。但し、我々のこの見通しにもリスクがあり、そのリスクが米ドルを下支えする可能性もある。米ドルの下落を促すもう1つの要因は、米国経済の不安定性だろう。経常赤字、財政赤字の拡大、家計貯蓄率の低下が重なっており、米国金利の魅力度が低下すると、すぐに米ドルに打撃が及ぶとみている。これに他通貨の魅力度が高まることも重なれば、米ドルは下落すると予想する。2022年終盤の数カ月で米ドルが下落したが、今年後半にも再びそうした動きがみられるだろう。但し、我々のこの見通しにもリスクがあり、そのリスクが米ドルを下支えする可能性もある。

米国経済が予想以上に拡大すると、FRBはさらなる利上げを行う

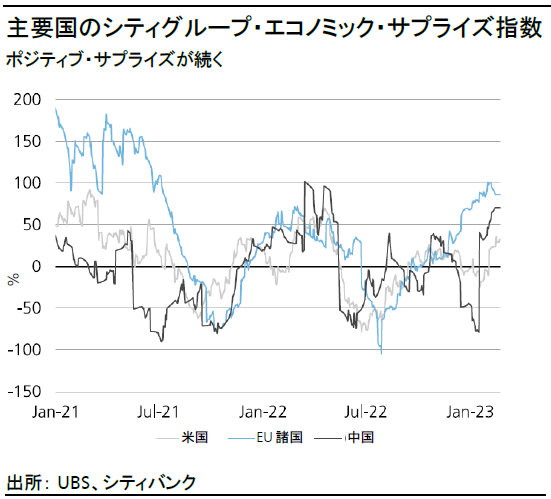

今回の利上げサイクルで、市場は複数回にわたりターミナルレート(利上げの最終到達点)の予想を引き上げざるを得なかった。インフレ率やGDP成長率が何度か市場予想を上回ったからだ。FRBは高インフレ抑制のためさらに利上げを行い、また経済成長率が高いことから利上げを行う余裕があった。市場はこうした動きを受け、その都度、予想を修正してきた。今回の利上げサイクルは、これまでのサイクルに比べて不透明感が強いと考える。最近発表された予想外の経済指標などがその例だ。

市場参加者は予想ターミナルレートを引き上げた。利上げ回数を少なくとも1回追加し、さらに3月の利上げについては、広く予想されていた25ベーシスポイント(bp)ではなく50bpの利上げの可能性も憶測されている。予想外に好調な経済指標が増えると、米ドルは堅調な経済情勢を背景に上昇する可能性がある。この場合、我々の基本シナリオで予想する米ドルの下落は後ずれすることとなる。しかしながら、これは米ドルがいずれ大きく下落するという見通しを否定するものではない。

米国経済が深刻な景気後退に陥れば、世界経済は落ち込む

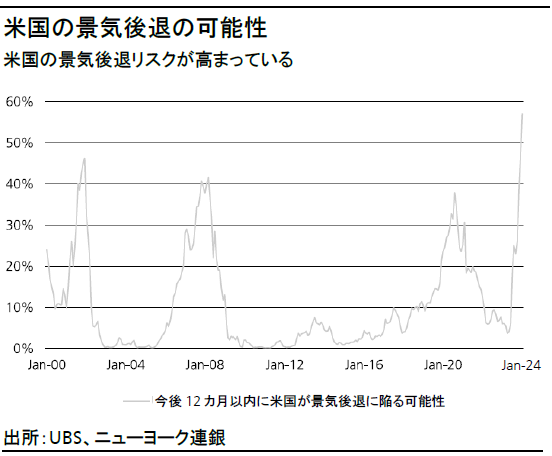

我々の基本シナリオでは、米国経済は横ばい、または緩やかな景気後退に陥るとみている。世界経済が回復を続けるようであれば、米ドルは主要貿易相手国の通貨に対して下落するだろう。一方、米国経済が深刻な景気後退に陥るようであれば、状況は大きく変わってくる。その場合、米ドルは安全通貨として評価され上昇するだろう。これまでほとんどの場合、米ドルは世界的な景気後退に対してポジティブに反応してきた。これは投資家が新興国、欧州、英国、その他多くの輸出国・資源国のリスク資産を回避したためだ。FRBが急速かつ大規模な金融緩和を行わないかぎり、米ドルの上昇は終わらないだろう。インフレ率が目標を上回る長いサイクルを経験した今回、FRBが金融緩和を行う用意があるかどうかは時がたてばわかるだろう。米国が深刻な景気後退に陥った場合、米ドルの上昇は、米国外の経済が予想を上回って拡大するという最初のリスク・シナリオの場合よりも、かなり長引くと考える。

各通貨についての見解

ユーロ:タカ派と穏健的タカ派の戦い

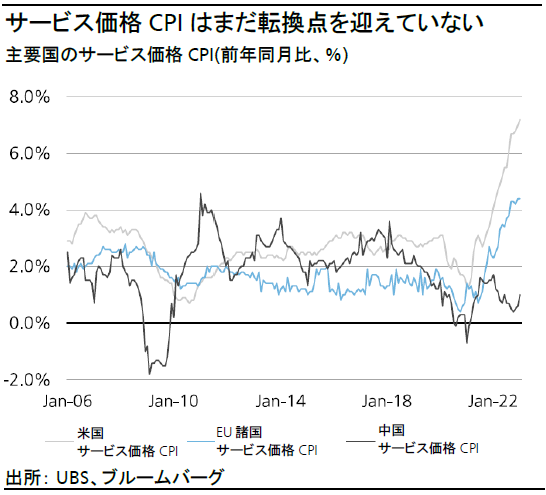

現在、ECBにハト派はいない。インフレ率が2桁台近くと極めて高い中、緩和バイアスを維持することは不可能だ。しかし、重要なのはタカ派の度合いだ。過去数カ月はマクロ経済データが市場予想を上回りながらも、政策シグナルはまちまちであった。ユーロが本格的に上昇するためには、アジアまたはラテンアメリカだけではなく、世界経済の力強い成長を確認する必要がある。また、ユーロがさらに大きく上昇するためには、東欧との貿易が拡大する必要がある。

ユーロの上昇には、貿易収支の黒字化が必要条件と考える。貿易収支が赤字の間は、ユーロ高は維持されない。米ドルと英ポンドは資本流入の恩恵を受けてきたが、ユーロはそうではなかった。欧州での天然ガス価格の下落とエネルギー備蓄の再拡大は、赤字縮小に寄与した。しかし、輸出のさらなる拡大は依然必要と考える。我々のユーロの見通しは、緩やかに上昇するというものである。輸出が堅調になれば、上昇幅は大きくなるだろう。

スイス・フラン:下落リスクは低く、上昇要因は多い

スイス・フランはユーロよりも安定しており、米ドルに対しては大きく上昇する可能性があると考える。第1に、スイスの過去2年のインフレ率は米国や欧州に比べて非常に緩やかなものだった。それがスイス・フランの安全通貨としての地位を強固にした。第2に、スイスのインフレ率が主要貿易相手国よりも上昇した場合、スイス国立銀行(中央銀行)はフラン高を誘導すると予想される。昨年はこれにより輸入インフレを防ぐことができたため、今年もフラン高の誘導を継続するだろう。スイス中銀は過去数年にわたり頻繁に為替介入(スイス・フラン売り)を行い、前例のない規模でバランスシートを拡大させたことから、介入を一時停止し、マネーサプライの調整を図るとみている。これはスイス・フランにとってもう1つのプラス材料であり、逆介入(スイス・フラン買い)および銀行システムからの資金吸収により下値は保たれると考える。リスクが一方向に偏る場合、スイス・フランは上昇する傾向がある。投資家が安心してスイス・フランをキャリートレードの調達通貨として利用するようになるには、同通貨が大きく下落する必要があり、それにはかなりの時間を要すると考える。

英ポンド:さらなる下落を待つ

ごく短期的には、英ポンドの方がユーロよりも下落リスクが高いと考える。英国経済は、欧州大陸経済よりも規模が小さく脆弱で、インフレの影響が大きい。景気・物価のバランスは、イングランド銀行(英中銀)にとって大きな問題である。1月の総合インフレ率は依然2桁の水準にあり、労働市場が逼迫していることから、足元の物価上昇圧力は強い。一方で、1月の経済は、マイナスとはならなかったものの、ゼロ成長となった。英国は財政再建の途上にあり、景気への下押し圧力が一段と高まっている。双子の赤字は依然大きく、海外資金を引きつけるためには英ポンドがさらに下落する必要がある。このため、年前半は英ポンド/米ドルがユーロ/米ドルよりも大きく下落する可能性があるが、年後半にインフレ率が鈍化すると、英ポンドの下落は続かないだろう。政治面のテール・リスクは別として、国内外の経済成長が横ばいの状態から見通し改善することにより、英ポンドは上昇すると考える。時間の経過に伴い、国内問題が完全に解消されなくとも、投資家のリスク許容度の高まりの恩恵を受けるとみている。

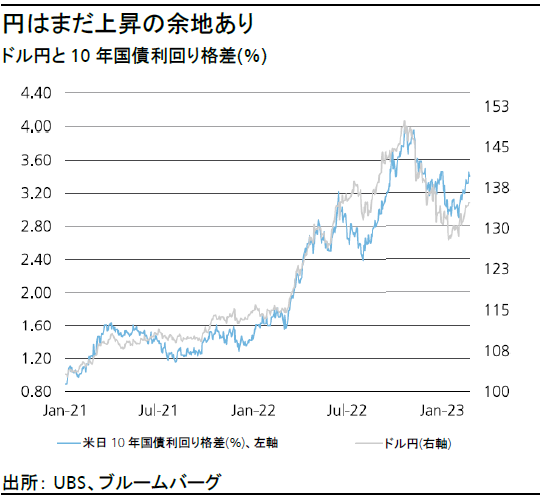

日本円:2023年後半に反発

足元、日本円は米ドルに対して下落しているが、中期的には反発するとみている。2月10日に植田和男氏の次期日銀総裁起用が報じられて以降(報道によるとハト派色の強い雨宮正佳副総裁は総裁就任を辞退)、日本10年国債の利回りに上昇圧力が続いており、利回りは現在、日銀の許容上限0.5%、またはそれを若干上回る水準で推移している。これは、次期日銀総裁がいずれはイールドカーブ・コントロール(YCC:長短金利操作)を撤廃し、これにより日本の長期国債利回りの上昇モメンタムが再度高まり、年後半に円高が進む一因になるとの我々の見方と整合する。我々は中期的には日本円が上昇するとみているが、当面の米ドル高(および米国国債利回りの上昇)は日本円にとって重石となるリスクがあることを念頭に置いている。

豪ドル:押し目買い

豪ドルを引き続き推奨しており、グローバル資産配分では豪ドルのオーバーウェイトに対し米ドルをアンダーウェイトとしている。豪ドル/米ドルは、影響力の大きい3つの要因、1) コモディティ需要と教育などのサービス輸出を支える中国経済再開の加速化、2)減速してはいるが他の先進国に比べるとかなり良好で底堅い国内経済、3)今後12カ月間の我々の米ドル安見通し、が追い風になると考える。また、オーストラリア国債利回りの米国債利回りに対するディスカウント幅は、今後6~12カ月の間に縮小すると予想する。我々の豪ドル/米ドルの予想はほとんど変わらず、2023年末までに0.76、2024年末までに0.78へ上昇すると見込む。

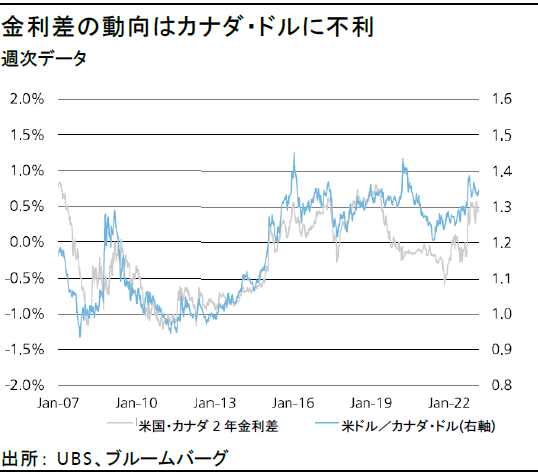

カナダ・ドル:景気後退と景気回復に翻弄される

カナダ・ドルは今後難しい局面を迎えるとみている。米国経済が悪化すれば、カナダ経済にも悪影響が及ぶからだ。1月のコア・インフレ率は鈍化し、3カ月連続で減速した。カナダ銀行(中央銀行)はフォワードガイダンス(金融政策の先行き指針)の通り、3月の金融政策決定会合で政策金利を据え置く可能性が高いが、年内の利上げのリスクは着実に高まっていると考える。経済が弱まる兆候を示す中でも、移民の増加が支援材料ではあるものの、労働市場は依然として非常に逼迫している。カナダ銀行が2023年を通してさらに利上げを行うとしても、金利差は米ドルにとって引き続きプラス材料であり、市場がFRBのターミナルレートの上昇を織り込み直していることから、さらに拡大する可能性もある。全体では、景気後退に向けた道筋は平坦ではなく、コモディティの見通しは楽観的ながらも、カナダ・ドルにアウトパフォーマンスを期待することは難しいと考える。このため、転換点を迎える今年はカナダ・ドルが横ばいで推移すると予想する。

新たな見通しを投資戦略に反映

当月は、豪ドルを除く全てのG10通貨の見通しを中立とした。豪ドルの推奨は継続する。今年は転換点となる年である。FRBは40年超で最大幅の利上げを実施してきたため、今後の金融政策は中立に移行し、最終的には緩和寄りに移ると考える。

そのためユーロ、英ポンド、豪ドル、一部の新興国通貨など、金利感応度の高い通貨が米ドルに対して上昇するとみている。しかしながら、問題はどれくらいの速さで緩和バイアスに移るかということだ。過去24カ月にわたり、ターミナルレート(利上げの最終到達点)が頻繁に上方修正され、到達時期が何度も先送りされた。この修正過程では、新たに発表される経済データに対して感応度を高く保ち、通貨エクスポージャーについて柔軟な姿勢を保つ必要があるということを我々は学んだ。

短期的な上昇ではなく、数年に及ぶポートフォリオの戦略的パフォーマンスを重視する投資家には、足元の米ドル上昇局面を利用して、米ドルのエクスポージャーを一部解消し、ユーロ、英ポンド、豪ドル、一部の新興国通貨に入れ替えることを勧める。

ただし、我々の基本シナリオにもリスクはある。例えば、米国の経済成長率が市場予想を上回って加速した場合やインフレ率が高止まりした場合、FRBがさらなる利上げを行う可能性がある。そうした状況下では、ターミナルレートが6%の大台を超え、米ドルが全面的に大きく上昇する可能性がある。もう1つのリスク・シナリオは、世界経済が深刻な景気後退に陥り、米ドルが安全通貨として需要が高まり上昇することだ。このため、米ドル安見通しを維持するが、米ドル高となる代替シナリオにも留意する必要があると考える。

新興国通貨のキャリーを追求する

新興国通貨への投資では、キャリー(金利収入)を追求しながら、インフレが鎮静化し、中央銀行がタカ派姿勢を弱めるのを待つことを勧める。過去数四半期の間に政策金利を急激に引き上げたのは、FRBとECBだけではない。大半の新興国の中央銀行も大幅な利上げを行っている。インドネシア・ルピア、インド・ルピ―、メキシコ・ペソ、南アフリカ・ランド、チェコ・コルナは、米ドル、ユーロ、台湾ドルなどの通貨に比べて高い金利を追求するに値する通貨と考える。世界経済が堅調で、新興国の成長率が先進国よりかなり高い局面では、新興国通貨が最も上昇する傾向がある。我々は心地の良いゴルディロックス(適温相場)シナリオを想定してはいないが、今年1年を通して中国で経済再開が進み、米国に比べて米国外の景気回復の勢いが増すと、一部の新興国通貨が上昇すると見込まれる。