日本経済

転換点を迎える日銀の金融政策

次期日銀総裁の指名は市場に大きな驚きを持って受け止められた。だが、植田氏の政策スタンスはバランスが取れており、新総裁の下で日銀が性急な引き締めに舵を切ることはないだろう。

2023.02.15

- 経済学者の植田和男氏が次期日銀総裁に指名され、市場に大きな驚きを持って受け止められた。だが、植田氏の政策スタンスはバランスが取れており、新総裁の下で日銀が性急な引き締めに舵を切ることはないだろう。

- 我々は依然、2023年下期に日銀が長短金利操作(イールドカーブ・コントロール)を撤廃するものと予想する。イールドカーブ・コントロールを続ける限り、市場で投機的な動きは収まらず、日本国債市場の機能は回復しないだろう。操作対象を現行の10年国債利回りから短期化させても、状況は改善しないと思われる。

- 短期政策金利は少なくとも2023年は引き上げられることはないとみられる。需要の伸びを踏まえると今の高インフレは持続可能ではなく、短期政策金利の引き上げは住宅投資に深刻な打撃を与えかねない。

- 日銀がイールドカーブ・コントロールを撤廃した場合、10年国債利回りは0.8%近辺に上昇する可能性がある。株式、特に金融セクターは、大半のプラス材料を織り込み済みである。よって、日銀が短期金利を引き上げない限り、金融セクターのさらなる上値は限定的だろう。

転換点を迎える日銀の金融政策

政府は4月に任期を終える黒田日銀総裁の後任として、元東京大学教授で元日銀審議委員の植田和男氏を起用する案を正式に提示した。植田氏の国会答弁を経て、恐らく2月24日か27日に衆参両院で過半数の賛成により承認され、正式に任命される。

ハト派で知られる現副総裁の雨宮氏が指名されるとの意見が大勢を占めていたため、植田氏の起用は市場に大きな驚きを持って受け止められた。2名の副総裁には、内田日銀理事と氷見野前金融庁長官が起用される。植田氏は雨宮氏ほどハト派ではないだろうが、新総裁と2人の新副総裁の政策スタンスはバランスが取れており、経済成長に沿って徐々に政策の正常化を進めていくとみられる。

我々は、新たな新体制の下で日銀が性急な政策引き締めを行うとは考えていない。植田氏の直近の金融政策に対する見解は明確ではないが、2022年7月に、2%を上回るインフレ率は経済成長と賃金の伸びを考えると持続可能ではなく、日銀は緩和的な金融政策を継続する必要があるとコメントしている。同時に、植田氏はイールドカーブ・コントロールがもたらす問題点や、日銀が出口戦略を準備することの重要性についても指摘した。

日銀の金融政策の見通し

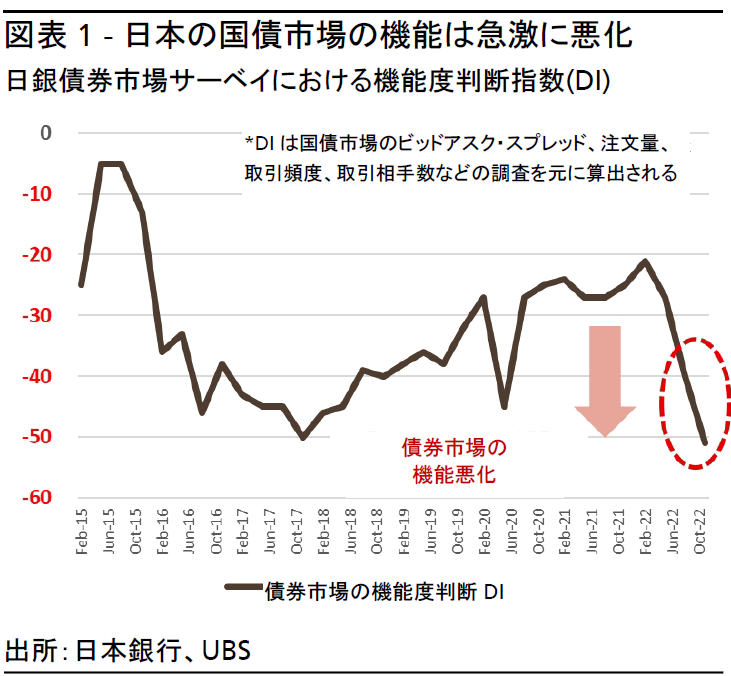

我々は、新総裁と新副総裁に替わっても、日銀は遅かれ早かれ今年中にイールドカーブ・コントロールを撤廃するとの見方を変えていない。それは主に、今の体制を続ける限り、日本国債市場の機能が改善しそうにないからだ。日銀がビッドアスク・スプレッド、取引頻度、注文量などの調査に基づいて算出する債券市場の機能度判断指数(DI)は、2022年11月に急速に悪化している(図表1参照)。

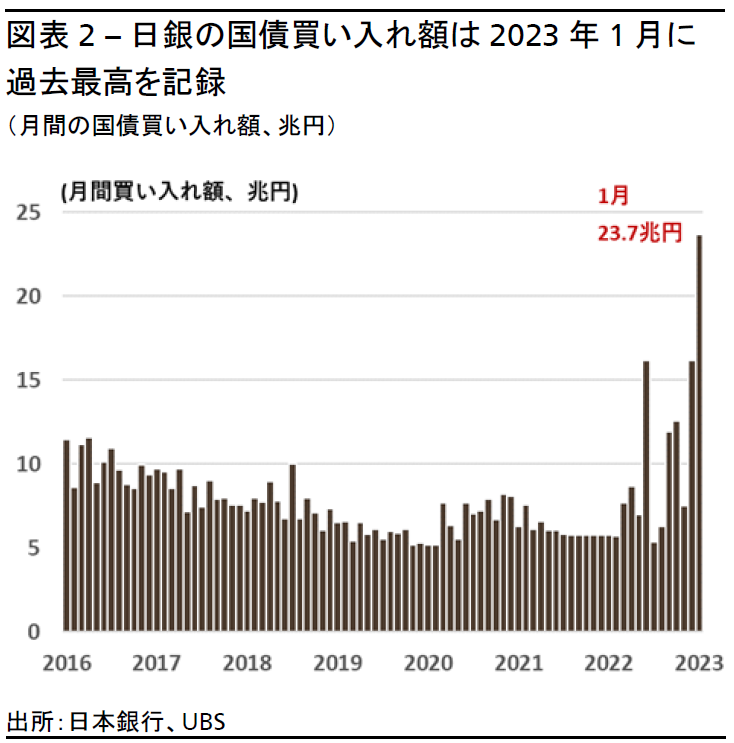

また、2022年12月に日銀が10年国債金利の変動幅の上限を0.25%から0.5%に拡大し、1月に民間銀行の国債購入を誘引するために共通担保資金供給オペを拡充した後でさえも、日銀は金利を抑えるために積極的な国債購入を継続している。日銀による市場からの毎月の国債購入額は、1月に過去最高の23.7兆円に達した(図表2参照)。

市場参加者の中には、日銀が政策正常化の次の段階として、金利の操作対象を現在の10年国債利回りから5~7年へと短期化すると考える向きもある。だが、わずかな修正や小出しの政策変更では、追加政策修正に対する投機を増大させ、短期的に日銀が国債を大量に買わざるを得なくなる可能性がある。

日銀がイールドカーブ・コントロールを放棄するタイミングについては、3月~6月の春闘明けの力強い賃上げ加速と、4–6月期の国内総生産(GDP)ギャップのプラス転換を確認した後の2023年下期になるだろう。また、世界のマクロ経済指標の動向を見極めることも重要だ。

だが、新総裁の下で初の開催となる4月28日の日銀政策決定会合に向けて、さらなる政策正常化への憶測が高まるだろう。政府が2%のインフレ目標について日銀と結んだ共同声明(アコード)を修正する可能性があるからだ。

短期政策金利が引き上げられる可能性は低い

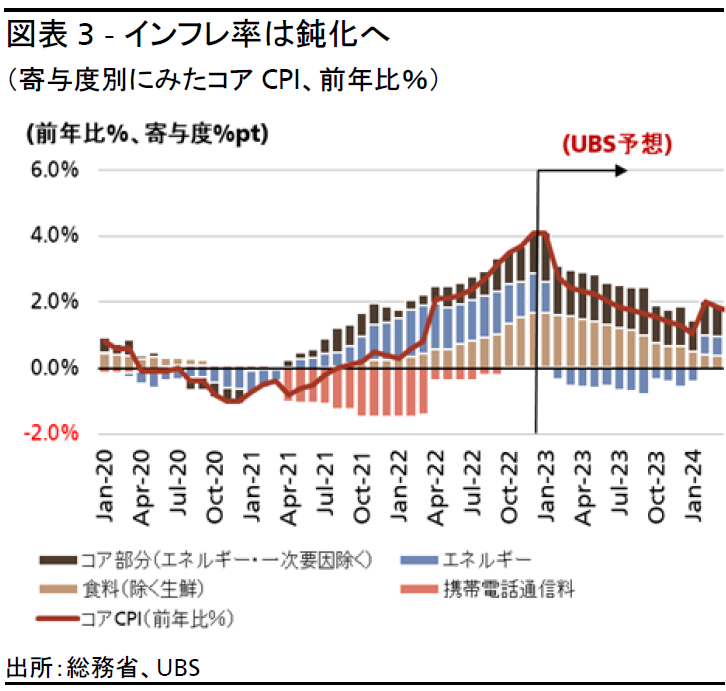

イールドカーブ・コントロールの撤廃については2023年下期を予想しているが、短期政策金利については、現行の-0.1%からプラス圏に引き上げられる可能性は低いとみている。足元のインフレ率(2022年12月は前年同月比+4.0%)は、ロシアのウクライナ侵攻によるエネルギーや食料価格への長引く影響や、昨年の急激な円安がもたらしたものであって、持続的なものではないことがその主な理由だ(図表3参照)。

2月からは家計のエネルギー支出への政府補助金が消費者物価指数(CPI)に対するエネルギーの寄与度を押し下げる可能性があり、食料価格の上昇も対前年比で一服するだろう。サービス価格はいくぶん上振れ圧力が強いものの、生鮮食品を除くコアCPIは年末までに2%を下回る水準に再び低下するとみられる。

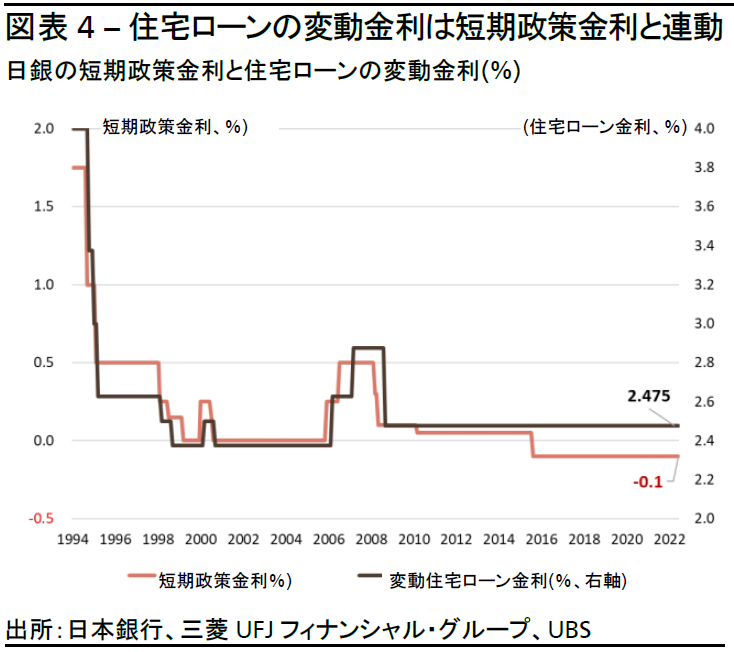

また、短期金利の引き上げは住宅投資に打撃を与えるだろう。住宅購入者の大多数が、日銀の短期政策金利に連動する変動金利で住宅ローンを借り入れているからだ(図表4参照)。住宅ローン金利に影響しないよう、短期政策金利を現行の-0.1%から0%へと引き上げるリスクはある。だが、2%のインフレ目標が持続的に達成されると日銀が考えない限り、0%を超える水準への短期金利の引き上げという明白な政策引き締めは可能性が低い。

10年国債利回りは一段と上昇する公算

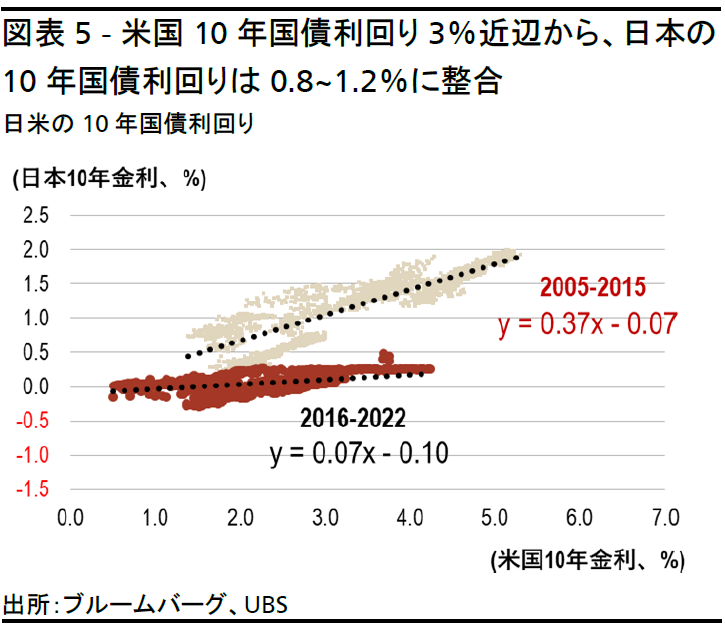

我々は、日銀は2023年上期は10年国債利回りの上限を現状の0.4~0.5%で維持すると考えている。だが、着実な賃金上昇とGDPギャップのプラス転換が起これば、イールドカーブ・コントロールを撤廃することもありうる。そうなれば、約3.0~3.5%の米10年国債利回りに対応して、日本の10年国債利回りも0.8~1.2%へと押し上げられる可能性がある(図表5参照)。しかし、日銀は債券購入のペースを速めて国債利回りの上昇を抑えるだろう。全体として我々は、2023年末の日本の10年国債利回りをレンジ下限の0.8%近辺と予想する。

金融政策の追加変更がなく、GDPの潜在成長率が0.5%近辺、長期インフレ期待が0.5~1.0%と想定し、多少の国債リスクプレミアムを加味した場合、日本の10年国債の中立金利は、理論上1.5%近辺になる。

日本に英国のLDIパニックのようなリスクはあるか?

昨年9月末、英国のトラス前首相が財源の裏付けのない財政緩和策を発表したのを機に、英国国債が暴落(金利は急騰)した。そして、これが予想外の金利上昇スパイラルを引き起こした。英国の企業年金基金は、金利急騰により現金準備を上回る追加証拠金に直面し、一時的に国債の流動性が枯渇したのだ。英国では、一部の年金基金は負債主導型投資(LDI)戦略を採用している。LDIとは、負債の金利リスクをヘッジし、より高いリターンを追求するために、レバレッジの高いデリバティブ投資を使用することを奨励する戦略だ。

一部の投資家は、日本国債の利回りが上昇すると、昨年英国で生じたような状況が日本でも生じるのではないかと懸念している。しかし、そのリスクは非常に低いと我々は考える。日本の年金基金はLDI戦略は採用しておらず、バランスシートの管理にレバレッジの高いデリバティブを使用する動機もない。したがって、日本でLDIショックが起こる可能性は低いと考える。またマクロ経済の観点からみると、日本は英国と異なり、対外資産(および海外から発生する収入)が多い。日本の金利が財政リスクに伴う上乗せ金利(プレミアム)によって急上昇することはないだろう。

国債の利回りが1.0%以上に急上昇した場合、日銀は20~30兆円程度の含み損を抱えることになる。しかし、日銀は国債を(時価ではなく)簿価で評価し、満期まで保有するため、この含み損が財政リスクにつながることはないと考える。

日本株式への示唆

日銀の金融政策に対する我々の見方に基づけば、日本の金融株にとってのプラス要因、すなわちイールドカーブ・コントロールの撤廃は、概ね織り込み済みであると考える。我々は日銀新総裁が少なくとも2023年中に短期政策金利を引き上げるとは予想していないため、2022年3月に開始した投資テーマ「金融セクターの魅力が高まる」を終了し、利益を確定することとした。

我々は、2023年後半に予想される在庫調整サイクル終了の恩恵を受けるであろうハイテク、化学、機械など、景気循環株に注目している。中国経済が再開しつつある中、日本の景気循環株はこの新たなトレンドの恩恵を享受することが可能だ。そのため推奨セクターを変更した。

UBS SuMi TRUSTウェルス・マネジメント株式会社

チーフ・インベストメント・オフィス 日本地域最高投資責任者(CIO) 兼日本経済担当チーフエコノミスト

青木 大樹

さらに詳しく

2016年11月にUBS証券株式会社ウェルス・マネジメント本部チーフ・インベストメント・オフィス日本地域CIOに就任(UBS SuMi TRUSTウェルス・マネジメント株式会社の営業開始に伴い2021年8月に同社に移籍)。以来、日本に関する投資調査(マクロ経済、為替、債券等)及びハウスビューの顧客コミュニケーションを担当。2010年8月、エコノミストとしてUBS証券会社に入社後、経済調査、外国為替を担当。インベストメント・バンクでは、日本経済担当エコノミストとして、インスティテューショナル・インベスター誌による「オールジャパン・リサーチチーム」調査で外資系1位(2016年、2年連続)に選出。

また、テレビ東京「Newsモーニングサテライト」やBSテレ東「日経モーニングプラス」など、各メディアにコメンテーターとして出演。著書に「アベノミクスの真価」(共著、中央経済社、2018年)など。UBS入社以前は、内閣府にて政策企画・経済調査に携わり、2006-2007年の第一次安倍政権時には、政権の中核にて「骨太の方針」の策定を担当。2005年、ブラウン大学大学院 (米国ロードアイランド) にて経済学博士課程単位取得(ABD)。