債券市場

選別が肝心:推奨ポジションとセクター別コメント

社債利回りはおよそ10年ぶりの高水準で推移している。このバリュエーションで投資すれば、長期志向の投資家は平均を上回るトータルリターンを獲得できるだろう。

2023.02.02

- 社債利回りはおよそ10年ぶりの高水準で推移している。このバリュエーションで投資すれば、長期志向の投資家は今後数年間にわたってキャリー(金利収入)とロールダウン効果による債券価格の上昇により平均を上回るトータルリターンを獲得できるだろう。

- だが、短期見通しは引き続き不透明だ。マクロ経済環境は成長鈍化を示唆し、債券市場は需給が崩れやすく、短期的には金利の動きが不透明な可能性があるため、市場のボラティリティ(変動率)は今後も高い水準が続きそうだ。

- したがって、投資家は機動的、且つ選別的な投資スタンスを維持するのが得策だろう。

2022年の債券市場は下落し、大幅な変動に見舞われたが、今後数年間のリターン見通しはかえって明るい。社債利回りがほぼ10年ぶりの高水準にとどまる中、足元の魅力的なバリュエーションで投資すれば、長期志向の投資家は今後数年間は平均を上回るトータルリターンを享受することも可能だ。

ただし短期的には、そして相場の変動に合わせて売買を行う投資家にとっては、不透明感はますます高まっている。インフレ率、金融政策、あるいは経済成長の転換点がわずかでも見えてくれば、それを引き金に社債市場にはさらなる資金が流入してくると思われるが、そうなるまでの道のりは険しそうだ。深刻な景気後退は今のところスプレッドに織り込まれておらず、企業のファンダメンタルズの悪化、需給の不均衡、金利の方向性の不透明感から、市場のボラティリティは当分高い状況が続きそうだ。

投資適格債のスプレッドは現在の水準近辺で年末を迎えると予想するが、取引されるスプレッドの幅は広い可能性がある。したがって、投資家は選別的なスタンスを維持し、スプレッドが断続的に縮小した局面では売却して利益を確定し、スプレッドが拡大したらより魅力的なバリュエーションで購入しリターンを確定させるなど、高ベータ資産(市場感応度が高い)の保有タイミングを慎重に計るのが得策だろう。

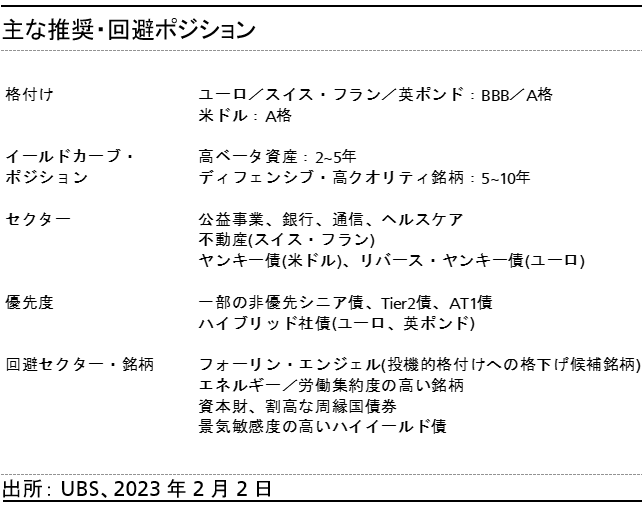

我々は、慎重ながらも楽観的なスタンスで年初をスタートする。短期債では、BBBないしA格付けの一部の債券を推奨し、シニア債、劣後債のいずれにも価値を見出している。長期債では、クオリティが高めの債券を引き続き推奨する。セクター別では、公益、通信をはじめとする景気感応度の低いセクターを推奨する。また、昨年のパフォーマンスが低調だったリテール系の銀行債を中心とするさまざまな金融機関債も推奨する。

その一方で「回避」したいのは、主に、景気感応度が高く割高な銘柄と、高労働コストと高エネルギーコストが打撃となる産業だ。我々はスプレッド拡大を予想しているハイイールド債全般についても引き続き慎重だ。