マンスリーレター2月号

転換点を見極める

世界経済のソフトランディングに向けた投資家の期待が高まり、2023年の市場は堅調な滑り出しとなった。現在の大きな問題は、最新の景気指標と中国の経済活動の再開は相場の持続的な上昇を意味するのか、若しくは、市場は更なる変動と不確実性に直面するのかということだ。

2023.01.19

- 厳しい投資環境 : 最近の景気指標は好調だが、目先は高インフレ、金利上昇、成長鈍化という投資環境が続くだろう。

- 転換点の到来 : 中国の経済活動再開のペースが加速し、成長には底堅さがある。他に先駆けて転換点が到来する地域やセクターも現れ、格差が広がりそうだ。

- 選別して投資する : ディフェンシブとバリュー銘柄、インカム収入の投資機会に加え、市場が転換点を織り込み始めると高パフォーマンスを上げる一部の景気敏感銘柄を推奨する。

- 資産配分 : 新興国株式、新興国債券、コモディティを推奨に引き上げる。通貨では、ユーロの投資判断を非推奨から中立へと変更する。

インフレ率の低下、比較的好調な景気指標、中国のゼロコロナ政策の転換によって世界経済の「ソフトランディング(軟着陸)」に向けた投資家の期待が高まり、2023年の市場は堅調な滑り出しとなった。

現在の大きな問題は、最新の景気指標と中国の経済活動の再開は相場の持続的な上昇を意味するのか、若しくは、市場は更なる変動と不確実性に直面するのか、ということだ。

我々は、『Year Ahead 2023』の中で、2023年が「転換点となる年」であり、インフレ率、金利、そして成長率の転換のタイミングと規模が市場見通しを決定すると指摘した。本レターでは、主要な転換点の進展と投資戦略への影響について説明する。

端的に言えば、目先は高インフレ、金利上昇、成長鈍化という投資環境が続くだろう。しかし同時に、労働市場とインフレ率に関するここ数週間のデータはポジティブな内容であり、市場の一部は他に先駆けて転換点に到達する、つまりさまざまな地域やセクター間の格差が拡大する可能性が高い。したがって、我々は慎重な銘柄選択が功を奏すると考えており、推奨する投資戦略はこの判断を反映している。

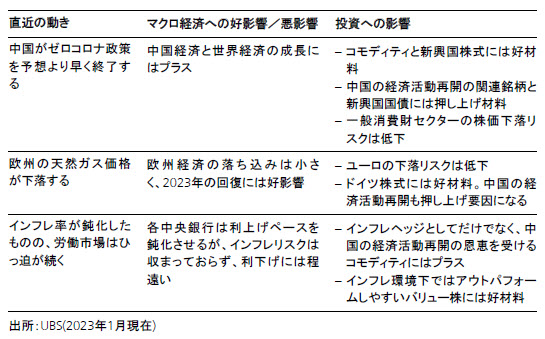

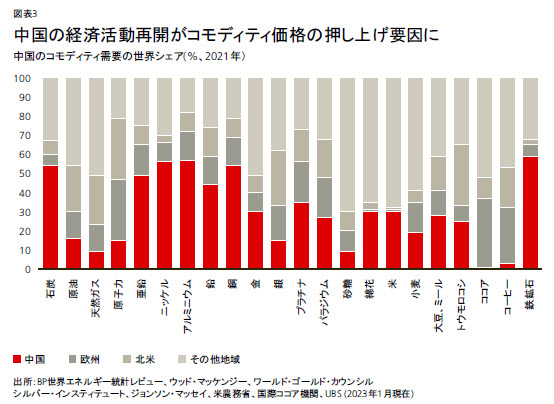

たとえば、中国の経済活動が再開すれば、世界経済の成長の転換点が近づき、新興国株式とコモディティは下支えされるだろう。この判断に基づき、我々は今月、この両資産クラスを推奨に引き上げた。さらに、天然ガス価格が下落すれば欧州の景気後退リスクは低下すると判断し、ユーロへの投資判断を非推奨から中立に引き上げた。また、米国のインフレ率の沈静化と中国の政策転換を受けて、新興国債を推奨する。

一方、物価指数の最近の低下にもかかわらず、米国の労働市場が依然ひっ迫しているため、投資家と中央銀行のインフレ懸念は収まりそうにない。しかも、現在の米国株式のバリュエーションは、我々が今年予想する企業の減益を十分に反映していない。したがって、米国株式のリスク調整後リターンは今後も低位で推移すると我々はみており、米国株式とテクノロジー・セクターの非推奨を維持する。

株式では、そのほかヘルスケア、生活必需品、エネルギーを引き続き推奨する。債券では、ハイイールド債よりも高格付債や投資適格債といった高クオリティ債を推奨する。通貨では、スイス・フランへの投資判断を中立に引き下げた一方で、豪ドルを推奨とし、英ポンドは非推奨を維持する。

経済成長:これまでは底堅いが、これからは格差拡大

何が起きたのか?

米国では、物価高と金利上昇が家計に及ぼした影響にもかかわらず、実質消費支出が増加を続けた。12月の小売売上高は事前予想を下回ったものの、アトランタ連銀の国内総生産(GDP)予測「GDPナウ」は、2022年10-12月期(第4四半期)の成長率を2.6%と見積もっている。

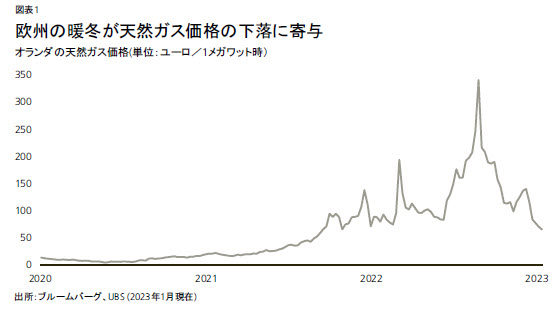

欧州では、暖冬のおかげで貯蔵施設が満杯となり、天然ガス価格の下落に一役買った。鉱工業生産高などの経済データと、景況感調査の結果も予想を上回っている。

そして中国では、政府がゼロコロナ政策を突然終了して世界中を驚かせた。その結果、今後数週間以内に主要都市での感染者数がピークに達し、予想よりも早い景気回復への道が開かれることになりそうだ。

今後の展開は?

今後は、様々な地域で成長ペースの乖離が起きることが予想される。

米国経済はさらに鈍化しそうだ。貯蓄率は過去最低水準の2%近くまで低下した。つまり、消費者の間では今後も消費を続ける余裕が限られているということだ。住宅セクターは、住宅ローン金利の上昇を受けて急落した。11月の中古住宅販売件数は前年同月比で35%減少した。景気先行指標も今後の景気低迷を示唆している。米供給管理協会(ISM)が発表した製造業景況指数(PMI)は、昨年11月以来、景気拡大・縮小の節目を示す50を下回っており、ISM非製造業PMIも12月には49.6と、2020年5月以来で最低を記録した。

一方、欧州の経済成長率は、今後数カ月で加速する可能性が高い。天然ガス価格の下落と財政支援が景気後退の緩衝材として機能している。2022年第4四半期のユーロ圏域内GDPは前期比0.4%縮小するが、2023年第1四半期には横這いまたは若干のプラス成長を予想している。第2四半期と第3四半期にはさらなる改善を予想する。

中国では、感染拡大と消費者の警戒心により、目先では経済成長が鈍る可能性が高い。しかし、人々の移動データは経済活動の増加を示している。たとえば、我々の調査によると、地下鉄利用者数は1月前半に急回復し、7日間移動平均で2020年水準のおよそ70%に達した。2月以降は消費と経済活動の回復が見込まれ、第2四半期からはもう一段の加速を予想する。金融面、財政面からの中国政府の支援スタンスと家計の累積貯蓄がさらなる追い風になるだろう。全体として、2023年のGDP成長率は5%前後にまで回復する見込みである。

投資家にとって何を意味するのか?

米国経済と世界の企業業績の底がより明確に見えてくるまでは、株式市場は変動が続くと予想する。したがって、株式には選別的な配分を行っている。欧州経済と中国経済の改善は投資機会を生みだすだろう。

グローバル株式が昨年10月に安値をつけてから、新興国株式のパフォーマンスは米国株式をすでに10%ポイント上回っているが、中国の経済活動再開により、この傾向はさらに続くだろう。我々は、資産配分では新興国株式を推奨に引き上げ、米国株式の非推奨を続ける。

さらに、中国も今後数カ月で他地域のパフォーマンスを上回るとみている。2023年のMSCI中国指数構成銘柄の1株当たり利益(EPS)の伸び率は13.8%と、MSCIアジア指数(除く日本)の6%を上回るとみている。

欧州では、ユーロの投資判断を非推奨から中立へと引き上げる。欧州中央銀行(ECB)の政策担当者は、インフレ率を目標の2%まで引き下げることを目指しているため、しばらくはタカ派姿勢を維持する可能性が高い。ドイツ株式の推奨も維持する。ドイツ市場は輸出依存型の企業が多いことから、欧州の経済成長率の改善と中国の経済活動再開の両方から恩恵を受けるからだ。

インフレーション:鈍化のスピードは?

何が起きたのか?

インフレ率は、主にエネルギー価格の下落を追い風に、昨年後半にピークに達した後は低下を続けている。

米国のインフレ率は昨年10月に前年同月比7.7%、11月に7.1%を記録し、12月には6.5%まで低下した。一方、ユーロ圏のインフレ率は11月の前年同月比10.1%から12月には9.2%へと鈍化した。投入価格、産出価格ともにこの12カ月で最も遅いペースで上昇している。

今後の展開は?

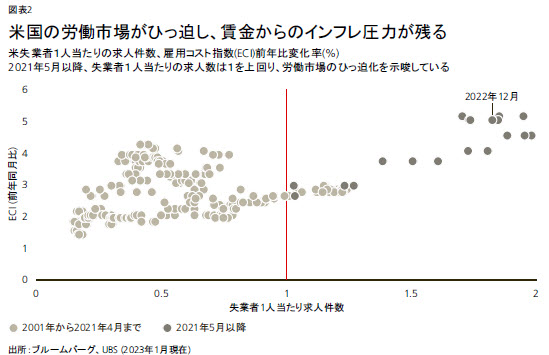

インフレ率の低下を受けて、各中央銀行はすでに利上げのペースを落とすか、そのための議論を始めている。しかし、特に労働市場のひっ迫が続いているため、インフレ率がどの程度スムーズに、またどの程度迅速に元の水準に戻るかについては、まだ不透明感が残っている。

米国の非農業部門雇用者数は、12月に22万3,000人増加した。これは労働人口の伸び率のほぼ倍のペースである。失業率は3.5%と、50年ぶりの低水準にある。求人労働異動調査(JOLTS)によると、11月の求人数は前月からわずか5万4,000人減の1,046万人で、失業者1人当たり1.74件の求人があることになる。これは、賃金伸び率の上昇を示唆する。アトランタ連銀の賃金トラッカーによると、12月の賃金伸び率の3カ月移動平均は6.1%で、さらに退職率が歴史的に見ても高く、転職者が7.7%の賃金上昇を達成していることは重要なポイントである。

欧州では、総合インフレ率が低下しているものの、コア(エネルギーと食品を除く)インフレ率は5.2%と記録的水準にまで上昇し、欧州中央銀行(ECB)は、「今後数四半期の賃金の伸び率が過去のパターンに比べても非常に高くなると思われる」と指摘した。

投資家にとって何を意味するのか?

インフレ率の低下は市場には好材料だが、米国ではまだ6%を超えており、投資家または中央銀行が、インフレリスクは過ぎ去ったと安心できるまでの道のりは長い。物価と賃金のインフレ率が予想よりも長く高止まりし、目標水準まではスムーズに下がらない、というのが現在のリスクだ。

インフレ率の上昇中は、バリュー株のパフォーマンスがグロース株を上回る傾向がある。さらに、我々の基本シナリオ、あるいは市場の想定よりもインフレ率が高止まりした場合、グロース株がリスクにさらされかねない。したがって、現状ではグロース株よりもバリュー株を推奨する。

さらに、インフレに関する不確実性に対応するには、ポートフォリオにコモディティへの戦術的配分を取り入れることが有効と考える。コモディティは、中国の経済活動の再開に伴う需要拡大の恩恵を受ける見込みであるほか、インフレが予想以上に持続した場合のポートフォリオのヘッジ手段としても機能できる。

金融政策:金利のピークは見えてきたが、利下げには程遠い

総合インフレ率が低下したことも手伝って、中央銀行への圧力が弱まり、米連邦準備理事会(FRB)、ECB、スイス国立銀行(SNB)はいずれも12月の利上げ幅を、前回の75ベーシスポイント(bp)から50bpへ縮小した。FRBは利上げペースをさらに落とし、1月31日から2月1日に開催される次の米連邦公開市場委員会(FOMC)では25bpにするというのが大方の見方となっている。

今後の見通しは?

市場、エコノミスト、政策当局の間では、政策金利のピーク予想について、かなり明確なコンセンサスが形成されている。FRBの「ドット・プロット」(FOMC参加者によるFF金利の予測分布図)と金融市場は、いずれも50~70bpの上昇を示唆している。フェデラルファンド(FF)金利先物は現在、政策金利が6月に4.95%近辺でピークに達すると示唆しており、FRB高官の多くも5%と5.25%の間のどこかが上限と予想している。

しかし、将来の利下げタイミングはこれよりもはるかに不透明だ。市場は、FRBが2023年末までに政策金利を4.5%に戻すことを織り込んでいるが、12月のFOMC議事録要旨によると、2024年までの利下げを支持する参加者はいなかった。FRB高官たちは、ハト派的な政策スタンスを一段と織り込む市場をけん制してきた。アトランタ連銀のボスティック総裁は、政策金利は5%超の水準を「長期にわたって」維持すべきだと述べた上で、自分は「政策転換を考えていない」と付け加えた。

欧州も同様で、ECBのラガルド総裁は、予想以上に速い賃金上昇がインフレを加速させるのを防ぐべきだと述べている。また政策当局者たちは、高い総合インフレ率が賃金高騰をもたらし、結果として賃金・物価スパイラルを引き起こすリスクを懸念している模様だ。以上を前提に考えると、欧州でも利下げは引き続きかなり先のことと思われ、ECBが預金金利を3.5%まで引き上げる可能性も排除できない。

投資家にとって何を意味するのか?

インフレ率の最近の低下は、主要中央銀行による利上げペースの減速を支え、政策金利のピークが2023年の前半に訪れるとの見方にも沿うものである。

しかし、『Year Ahead 2023』で論じたように、過去のデータによると、株価指数が持続的な反発を続けるには、投資家が単なる利上げの終了ではなく、実際の利下げを予想し始める必要がある。しかしながら、足元の不確実性は高まっている。ひっ迫した労働市場とタカ派的なコメントの継続は、金融市場が利下げを十分織り込むことが難しいことを示唆している。したがって、我々は短期的には相場変動が大きくなると予想する。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。