マンスリーレター8月号

なぜ今投資するのか

各国中央銀行はインフレ抑制への強い姿勢を維持しているが、市場の注目は概ね、物価上昇懸念から過剰な金融引き締めと景気後退リスクに移っている。これは投資家にどのような意味を持つのか。

2022.07.28

各国の中央銀行はインフレ抑制への強い姿勢を維持している。ところが市場の注目は概ね、物価上昇懸念から過剰な金融引き締めと景気後退のリスクに移っている。これは、今日の投資家にとって、どのような意味を持つのだろうか。

短期的には、株価指数全体のリスク調整後リターンは低いだろう。株式市場は「ソフトランディング」(経済の軟着陸)を織り込んでいるが、経済活動の低迷が深刻化するリスクが高まっているからだ。したがって、短期的にはバリュー株、安定したインカム収入を期待できる高クオリティ銘柄(クオリティ・インカム)、ヘルスケア・セクターを中心とする選別的投資を勧める。債券では、「スランプ」(景気低迷)シナリオで反発すると予想される高格付債を、「中立」から「推奨」へと引き上げる。通貨市場では、スイス・フランの推奨を維持する。

では、長期投資家はどうすればよいだろう。

株式のバリュエーションが過去平均を下回り、債券利回りが過去平均を上回り、株価がピークをつけた後に組成されたプライベート・エクイティ・ファンドという条件が揃えば、その分散ポートフォリオには優れた長期リターンが期待できるだろう。S&P500種株価指数のバリュエーションはこの12カ月で26%下落したが、現在は今後10年で7~9%という健全な年率リターンが期待できる水準で取引されている(3頁参照)。債券市場の利回りも今年は大幅に改善した。オルタナティブ投資(代替投資)の過去の実績を振り返ると、株価急落後に組成されたグロース・ファンドは、それ以前に組成されたファンドよりも高いリターンを達成している。こうした状況を踏まえて、長期的な視点から現状を見ると、多くの顧客は分散投資が不十分で、しかも過少投資のように見える。

投資家はしばしば、楽観的な長期見通しと悲観的な短期見通しに対し、ただ待つことで整合性をとろうとする。ただし、このアプローチにもリスクがある。待つことによる貯蓄拡大は限られている一方で、潜在的な機会損失の方がはるかに大きくなるということだ。さらに、株式市場の短期的な見通しは不安定に見えるものの、現在考えられる市場シナリオを考慮すると、分散ポートフォリを組めば、今後数カ月で安定した成果を期待できる。

分散ポートフォリオに今日投資するか、または投資を決意すれば、投資家は市場に取り残されたあげくいつまでも模様眺めを続けるリスクを冒すことなく、短期的なリスクを軽減しながら、長期のパフォーマンスも望めるポジションを築けるだろう。

本レターでは、短期的な相場の先行きに関する我々の最新の見通しと、今年に入って長期見通しが改善したと考える理由について述べるとともに、長期投資家が「待つこと」と「今投資すること」とのトレードオフについて、どう考えるべきかを分析する。

目先の不透明感は継続

先月のレター以降、今年下期の見通しに関して2つの大きな動きがあった。

第1に、中央銀行の長期インフレ懸念が低下している。正確に言うと、最近発表されたインフレ率は事前予想を上回ったが、市場は米連邦準備理事会(FRB)によるさらに前倒しの利上げを織り込んでいたこともあり、長期インフレ懸念が低下しているように見える。7月のミシガン大学消費者信頼感指数調査によると、長期の期待インフレ率が年率2.8%と6月の3.1%から低下し、米10年ブレークイーブン・インフレ率は4月の3.1%をピークに2.46%に低下した。消費者物価指数(CPI)のコア(エネルギーと食品を除く)指数も3カ月連続で低下した。

第2に、経済成長関連の指標の悪化が続き、景気後退懸念が高まっている。米国では、第2四半期の国内総生産(GDP)が年率換算で前期比0.9%減少し、これで2四半期連続でのマイナス成長(「テクニカル・リセッション」入り)となった。S&Pグローバルによる7月の購買担当者景気指数(PMI)総合値(速報値)は47.5と、6月の52.3から低下し、活動の縮小を示唆している。ユーロ圏では、7月のPMI総合値が49.4と6月の52から低下して、こちらも縮小を示している。中国では、住宅建設の中断または遅れに反発した住宅購入者による住宅ローンの返済ボイコットと、複数の都市における新型コロナウイルス感染の再拡大

が、2022年下期の景気回復の足かせとなる可能性がある。

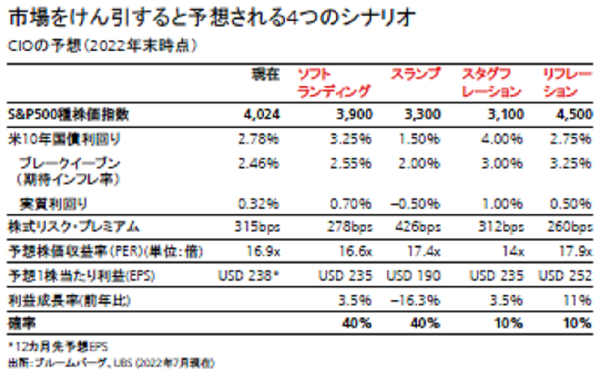

我々は、こうした動きを受けて、インフレ制御不能への不安から株式も債券も下落する「スタグフレーション」シナリオの確率を20%から10%に引き下げた。しかし同時に、景気後退の深刻化を懸念して株価が下落し、高格付債が上昇する「スランプ」シナリオの確率を30%から40%へ引き上げた。

ここから先、我々に残された道は何か?

我々は、株価指数が年内に大幅下落する確率を50%とみている。「リフレーション」シナリオは相場を押し上げる可能性があるが、そのためには、コモディティ供給問題が解決するか、中国の新型コロナ問題が収束するか、米国の労働力人口が大幅に増加した、との見方が市場に広がる必要がある。このシナリオは、実現する確率が低いだろう。したがって、現在の市場環境では、投資期間を6カ月程度とする短期投資家は、引き続き投資対象を分散させ、ディフェンシブで、選別的なスタンスを維持することが望ましい。

最高投資責任者

UBS Global Wealth Management

Mark Haefele

さらに詳しく

プリンストン大学で学士号、ハーバード大学で修士号と博士号を取得。フルブライト奨学生として、オーストラリア国立大学で修士号を取得。ソニック・キャピタルの共同創立者および共同ファンドマネジャー、マトリックス・キャピタル・マネジメントのマネージング・ディレクターを務め、チーフ・インベストメント・オフィスが設立された2011年に、インベストメント・ヘッドとしてUBSに入社。

ハーバード大学にて講師および学部長代理を歴任。市場動向ならびにポートフォリオ管理に関するハフェルの見解は、CNBC、Bloombergをはじめグローバルなメディアで定期的に取り上げられている。