Liquidity.Longevity.Legacy.

人生目標達成のための資産運用

自らの価値観と人生で何を成し遂げたいのか分かっておくことは、投資戦略において重要な要素となっています。投資は非常に個人的な取り組みです。だからこそ我々は常に、皆様にとって本当に重要なことは何か問い掛けることから始めるのです。

2018.09.13

Liquidity. Longevity. Legacy. アプローチ

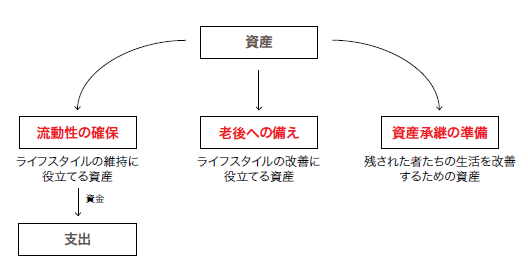

投資計画は投資家によって異なるものだが、大半の投資戦略は非常に似た構成となっている。Liquidity. Longevity. Legacy.アプローチは、「リスク寛容度」を主な指針とするのではなく、投資家の資産構築目標を基礎に構築されている。流動性を確保し(Liquidity)、老後に備え(Longevity)、資産承継を準備する(Legacy)いうアプローチ1は、投資家が資産をLiquidity. Longevity. Legacy.の3つの戦略に配分するという考え方だ。2

1 Liquidity

流動性の確保

流動性確保戦略(「流動性戦略」)は、今後2~5年間の支出に合わせて自動的(あるいはほぼ自動的)に安定したキャッシュを提供できるように資産配分を行う。たとえば、退職者の流動性用資産としては、年金資産、キャッシュ、3年のラダー型債券ポートフォリオ(短期債から3年債まで均等保有する)などを保有し、全体として退職者の支出計画に合わせる。なお、よほど異例の環境下でない限り、1年以上の支出用の資金をキャッシュで保有することは推奨しない。

2 Longevity

老後への備え

老後に備えた戦略(「老後戦略」)は、投資家が人生の残された期間で利用したい全ての資産を対象に設計され、将来の支出の明確な展望を示すことを意図している。この戦略が成果を生むには、適切な管理が必要となる。具体的には、インフレを意識しつつ、下方リスクにも対処できるよう十分に分散投資されたポートフォリオを構築しなければならない。老後に備えた資産には、退職資産、投資ポートフォリオ、長期医療・介護プラン、住居その他の資産が含まれる。時間が経過するとともに、こうした資産は流動性戦略に再び充当することも可能だ。

3 Legacy

資産承継の準備

資産承継を準備する戦略(「資産承継戦略」)は 、投 資 家 が 、残 さ れ た 者の生活を(現在あるいは将来にわた り )改 善 す る た め に 、何 が ど の 程度残せるかを明確にする。この資産は、投資家とその家族がライフスタイルの目的達成に必要とする資産以外の資産のことで、一般的には相続計画に重点が置かれる。資産承継戦略の投資ポートフォリオは、リスクのかなり高い資産に投じられるのが一般的だ。ポートフォリオで想定される時間軸が数十年におよぶのが通例で、慈善基金、不動産、収集品もこれに含まれる。

Liquidity. Longevity. Legacy.の利点

1 他のアプローチよりもパフォーマンスがよい

Liquidity. Longevity. Legacy.アプローチの基本的な利益は、投資家が、正しい資産配分戦略を、正しいタイミングで選択しやすいという点である。正しい資産配分の選択は取るに足りないことに聞こえるかもしれないが、それは違う。たとえば、投資家は債券に資産配分しているときに人材や年金給付額といった資産を考慮することはあまりなく、必要以上に債券を含む、最善ではないポートフォリオを保有 する。

その影響は現実として表れている。我々の試算によると、ポートフォリオに株式が占める 比 率 を 、債 券 に 対 し て わ ず か10%ポイント引き上げだけでも、年率リターンは平均で0.5%上昇する。もちろん、リスクは適切に管理しなければならない。リターンが毎年0.5%ずつ上昇するとしても、その結果、退職期間が始まった時に、家計がシークエンス・リスクを抱えるとすれば、それほど価値があるとは言えない。シークエンス・リスクとは、定年退職直後に保有資産が大幅なマイナス・リターンに見舞われることで退職後の計画が頓挫し、投資家が資金不足に陥るリスクのことだ。Liquidity. Longevity. Legacy.戦略が非常にうまく言っている一つの理由はこの点にある。この戦略は、ライフサイクルの全体を通じて、自然な形でリスクを適宜上下させる。

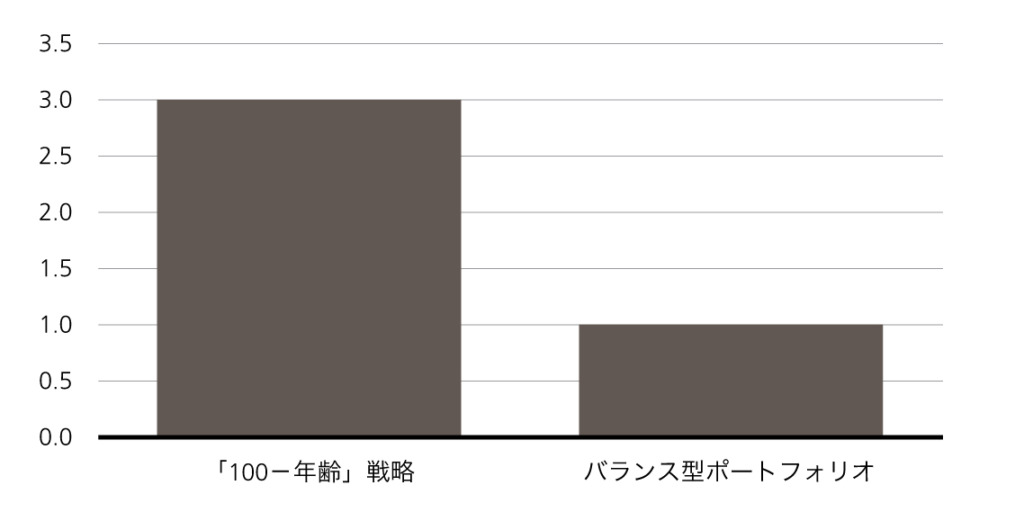

我々は、モンテカルロ分析(乱数を用いたシミュレーションを何度も行って、近似的な解を得る数値計算の手法)を 用 い て 、年 齢 が45歳の夫婦のLiquidity. Longevity. Legacy.について、(1)資産配分固定型のバランス型ポートフォリオ戦略と(2)「100年-年齢」戦略という、よく用いられる2つの資産配分戦略を比較した。モンテカルロ分析は、投資家が数年および数十年の期間で経験しそうな投資リターン、資金の預け入れ、引き出しに関するシミュレーションを提供する。モンテカルロ・シミュレーションを投資計画に採用することで投資リターンの変動性を計算し、様々な市場環境で投資が成功する確率をより正確に算出できる。

Liquidity. Longevity. Legacy.アプローチは、資産配分固定型のバランス型ポートフォリオに比べて年率およそ1%高いリスク調整後リ タ ー ン を 実 現 で き る こ と が わ か っ た 。「100年-年齢」戦略と比べたLiquidity. Longevity. Legacy.のパフォーマンスはこれよりもはるかに大きく、平均で年率3%を 超 え る 。そ の 主 な理 由 は 、「100年-年齢」戦略の場合、夫婦が50代や60代の時にこのルールを適用すると、あまりに保守的なポートフォリオをつくることになるからだ(図表参照)。

図表

Liquidity. Longevity. Legacy.は他の戦略よりも良好な成果を得やすい

シミュレーションで算出されたLiquidity. Longevity. Legacy.アプローチを各戦略と比較した場合の追加リターン(アルファ、%)

注記:パフォーマンスは本文で説明されているシナリオでシミュレーションを行った結果です。算出された追加リターン(アルファ)は、ポートフォリオを正味現在価値ベースでLiquidity. Longevity. Legacy.戦略に適合させた場合の年間アウトパフォーマンスを試算したものです。「100-年齢」とは、投資家の株式保有比率を、「100-その人の年齢」%に一致するように、年に1度調整するということです。たとえば、65歳の方は35 (100–65)%を株式で保有します。「バランス型」ポートフォリオとは、投資家の年齢やライフステージと関係なく「株式60%/債券40%」の配分を保つということです。

出所:UBS (2017年8月1日現在)

2 Crook, Michael. “Total Wealth Allocation: Liquidity, Longevity, and Legacy,” The Journal of Wealth Management, Winter 2015, Vol. 18, No. 3: pp. 18-26 DOI: 10.3905/jwm.2015.18.3.018

・ Liquidity. Longevity. Legacy.の意味は、流動性を確保し(Liquidity)、老 後 に 備 え(Longevity)、資産承継を準備する(Legacy)。

・ 時間軸は様々です。戦略はお客様の長期目標、中期目標、適合性によって変わります。このアプローチは、資産構築あるいは何らかの投資利益の達成を約束または保証するものではありません。

本書はUBS AG, UBS Financial Services Inc.により作成されました。巻末の重要免責条項と開示事項をご覧ください。