ドル円

短期的な上振れリスク

我々は、高市早苗氏が自民党総裁に選出されたことを受け、ドル円の予想値を引き上げた。ドル円は一時的に155円まで上振れる可能性があるが、そのような動きは持続しないとみる。

2025.10.09

- 我々は、高市早苗氏が大方の予想に反して自民党総裁に選出されたことを受け、ドル円の予想値を引き上げた。

- ネットの円ロングポジション(買い持ち)のさらなる解消により、ドル円は一時的に155円まで上振れる可能性があるが、そのような動きは持続しないとみる。消費を下支えするため、さらなる財政拡大を掲げると予想するが、全体として政策運営は慎重に維持され、日本国債市場や円の安定が損なわれることはないと考える。

- 我々は、中期的には円は上昇し、米ドルは弱含むと予想しており、ドル円が155円付近で高止まりするとは考えておらず、2026年9月までに145円に向かって再び下落していくとみている。

高市早苗氏が大方の予想に反して自民党総裁に選出されたことを受け、2025年12月、2026年3月、6月、9月のドル円の予想値を、それぞれ152円、150円、148円、145円に引き上げた(従来は各142円、140円、138円、136円)。我々は選挙前から、高市氏が総裁に選出される場合、財政・金融政策ともにハト派的な姿勢であることを踏まえ、円が弱含む可能性があると指摘してきた。実際、選挙後にドル円は147円台半ばから、重要な節目である150円を上回る水準まで上昇し、金利先物をベースに算出した、市場が織り込む10月の日銀利上げ確率は、70%から20%へと大きく低下した。

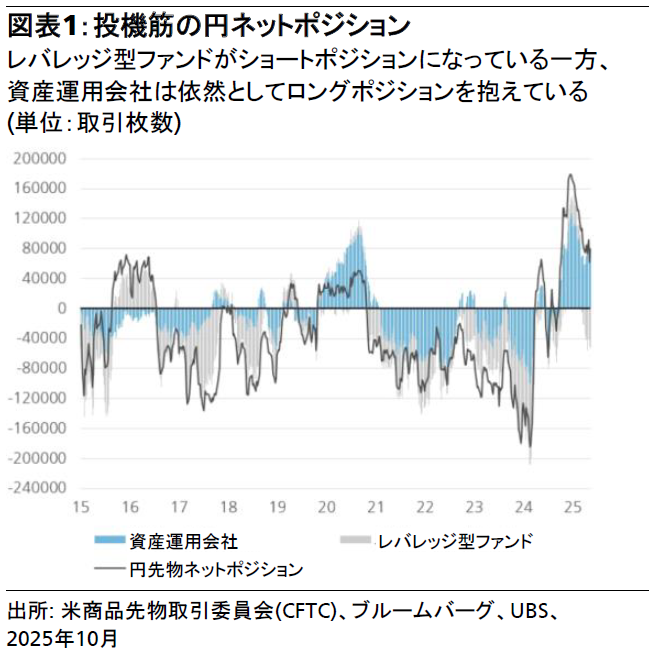

短期的には、ドル円が155円まで上昇する可能性も否定できない。市場が高市氏の政策が明確になるのを待つ中、投機的な円のロングポジション(買い持ち)の解消が続く可能性がある。特に、レバレッジ型ファンドが既にショートポジション(売り持ち)になっている一方で、資産運用会社は依然として大きなロングポジションを抱えている。

しかし、ドル円が155円付近で高止まりするとは考えておらず、2026年9月までに145円へと再び下落していくとみている。第1に、高市氏が緩和的な政策を志向しているとはいえ、日本の政策当局は過度な円安を望んでいないと考える。過度な円安はコストプッシュ型のインフレを助長するからだ。また、貿易相手国の過度な通貨安を良しとしない米連邦政府から円安批判を受ける可能性もある。実際、高市氏の経済顧問でもある本田悦朗氏は先日、過度な円安は物価を高止まりさせてしまうとし、望ましいドル円水準の特定は難しいが、150円を超えるのは行き過ぎであると指摘した。本田氏はまた、日銀の政策正常化は後ずれする可能性はあるが頓挫はしないとし、10月の利上げは難しいが、12月に25ベーシスポイント(bp)の利上げを行うことは問題ないとの見解を示した。

第2に、高市氏が積極的な財政拡大に踏み切り、国債市場や円の安定に対する信頼を損なうリスクは限定的とみる。高市氏の最近の発言からは、政府債務対国内総生産(GDP)比率の低下を目指し、財政規律を維持する意向がうかがえる。また、高市氏は総裁選の決選投票で財政保守派として知られる麻生太郎氏の支持を得て勝利している。さらに、麻生派の鈴木俊一元財務大臣を自民党幹事長に起用したことも、財政政策に慎重な姿勢であることを示唆している。

我々の見通しに対するリスクとして、積極的な財政拡張は債券・為替市場のセンチメントを悪化させ、ドル円が145円以上を維持する要因となり得る。一方、日銀が政策金利を引き上げ、特に政策金利から物価上昇率を差し引いた実質ベースで大幅に正常化させれば、日米の金利差の縮小によりドル円はより大きく円高方向に動くと考える。