オルタナティブ投資

銀行不安のオルタナティブ投資への影響

オルタナティブ資産は、投資先を検討中で、且つ内在するリスクを許容できる投資家にとって、依然として魅力的な投資機会であると考える。

2023.04.04

- 最近の銀行セクターのストレスは金融システム全体に波及しており、オルタナティブ(代替投資)資産クラスへの影響が懸念されている。

- 我々は、銀行システム全体の健全性が危険に晒されるとは考えておらず、世界金融危機の再来も予想していない。オルタナティブ資産は、投資先を検討中で、且つ内在するリスクを許容できる投資家にとって、依然として魅力的な投資機会であると考える。

- 資産配分目標に沿ったポジション構築の継続を推奨するが、さまざまな戦略にわたり通常以上に選別と分散を心がけることを勧める。

米中堅地方銀行の破綻

3月10日、米国シリコンバレーの中堅地方銀行が破綻した。この破綻は世界の金融市場全体に衝撃を与え、米国の銀行制度の安定性と、スタートアップ企業やより広くはプライベート市場への影響に懸念が高まった。

破綻した銀行のホームページによると、同行は米国のベンチャーキャピタルが出資する全スタートアップ企業の約半数、また米国のベンチャーキャピタルが出資し昨年上場したハイテクおよびヘルスケア企業の44%と取引があった。また2022年末時点で約740億米ドルのローン・ポートフォリオを有しているが、そのうち400億米ドル超がプライベート・エクイティやベンチャーキャピタル・ファンドに対するキャピタルコール・ラインやサブスクリプション・ラインといった融資だった。また、2021年末時点のクリーンエネルギー向け融資約束額は32億米ドルであると述べている。

キャッシュバーン・レート(単位期間当たりに消費する現金を表す指標)が高く、高成長指向の企業にとって、金利上昇は大きな痛手である。困難な資金調達環境とも相まって、同行は相次ぐ預金流出の影響を大きく受けた。こうした預金を債券投資に回していた同行は、預金取り付けに対応するためその保有債券で生じた巨額の評価損を実現せざるを得なくなり、その結果、突如業務停止に追い込まれ、米連邦預金保険公社(FDIC)の介入と監督下に置かれることとなった。米連邦準備理事会(FRB)は銀行向けターム・ファンディング・プログラム(BTFP)を創設し、必要な事前防御策を打ち出し、同行やその他地方銀行を取り付けの恐れから保護した。直近の情報では、同行の破綻はベンチャーキャピタルやスタートアップ企業に関連する信用事由が原因ではないことが示唆されているにもかかわらず、高成長のスタートアップ企業に対する見通しや、オルタナティブ資産クラスに対する幅広い影響への疑念が高まっている。また、これら疑念のいくつかは、インフレ抑制法(歳出・歳入法)やエネルギー移行への注力という観点から、グリーンエネルギーや幅広いサステナビリティ技術への資金提供に対しても向けられている。

ベンチャーキャピタルのエコシステムへの影響

ベンチャーキャピタル投資は本質的にリスクが高い。投資家はアーリーステージの企業に投資するが、そうした企業はイノベーションをけん引している分、未知の海域を進んでいることが多く、プラスのキャッシュ・フローを生み出せるほど十分に事業が拡大していないからだ。最善の時期でさえも、スタートアップ企業がどれも一貫して成長を遂げられるわけではなく、多くは失敗する。ベンチャーキャピタル投資は失敗する確率が高く、案件の6割は、投資の収益性を測る指標である投下資本倍率(MOIC)が1倍未満だ。調査会社ケンブリッジ・アソシエイツによると、ベンチャーキャピタルの総損害率はバイアウト戦略に比べて2.5倍高い。そのため、スタートアップ企業は通常、負債を活用せず、主に株式を通じて資金を調達する。

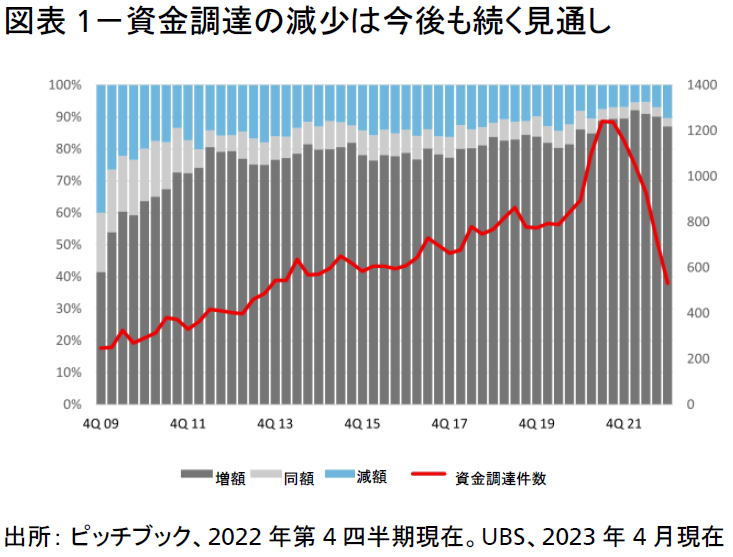

スタートアップ企業の資金調達環境は2023年初めからすでにひっ迫しており、資金調達活動はますます困難になっていた。起業家は、低バリュエーションで株式と引き換えに出資を受ける代わりに他の資金調達源を模索していた。その1つがベンチャー・デット(エクイティとデット両方の性格を持った金融商品、新株予約権付融資など)だった。だが、ベンチャーキャピタルやスタートアップ企業の重要なパートナー銀行が破綻したことにより、いまや資金調達環境に空白が生じている一方、この業界に対する懐疑論が高まっており、ひいては資金調達の選択肢が狭まっている。こうした環境の中、起業家はキャッシュ・ランウェイ(企業がキャッシュ不足に陥るまでの残存期間)を伸ばすために、コストを管理しながら流動性を高める別の方法を積極的に模索している。だが、企業はバリュエーションの低下を許容せざるを得なくなるだろ。

金融情報サービスのピッチブックによると、2022年のベンチャー企業のバリュエーションの中央値は、2021年と比べてアーリーステージで33%、レイターステージで25%それぞれ低下した。更なる低下が予想されるが、その程度は、流動性環境のひっ迫がどのくらい長く続くか、資金の枯渇がどの程度深刻かによるだろう。キャッシュバーン・レートや商業的な存続可能性、収益への道筋のような企業固有の状況も同様に重要だ。

報道によると、ベンチャーキャピタルに投資を継続している複数の大型の政府系ファンドやファミリーオフィスが著名なスタートアップ企業の支援に関心を示しており、投資に参入する用意があるようだ。だが、今すぐではなく、多くの投資家はさらなるバリュエーション低下を確認してから参入に踏み出すだろう。ベンチャーキャピタル・ファンドもまた手元資金(ドライパウダー)が潤沢で、ピッチブックによると投資に回せる資本は5,800億米ドル超に上るが、取引活動を再開する前にさらなるバリュエーション調整が必要だと考える。最終的にこのギャップを埋めるべく、銀行とその他ベンチャー・デットの出し手が介入する可能性があり、すでに参入しているところもある。

バリュエーションの低下は短中期的にはリスクとして捉えられるが、同時に魅力的な長期投資機会にも映る。さらに、資金を求めるスタートアップ企業は、投資家に有利な出資条件の受け入れに前向きになるだろう。こうした出資条件としては、希釈化防止条項、ドラッグ・アロング(強制売却権)を抑えた条項、または拒否権の強化が考えられる。

我々はまた、すべてのグロース・セクターや企業が一様ではないと考える。新興技術プロジェクトや資金が付かないプロジェクトは資金調達に苦戦する一方で、制度的な支援、健全な財務状況、成長への明確な道筋を示せる実績ある企業は、資金調達はさほど難しくないとみられる。

2022年はベンチャーキャピタルの資金調達が減少したものの、他のセクターより底難く推移しているセクターもある。ピッチブックによると、昨年米国のバイオテクノロジーや医薬品企業がベンチャーキャピタルから調達した金額は310億米ドルほどで、2021年と比べて21%減少した。だが減少幅は、フィンテック(38%減)や消費者向けテクノロジー(54%減)などのセクターと比べれば小さい。一方、連邦および州政府レベルで気候関連の資金調達スキームが進んでいることに加えて、3,690億米ドルのインフレ抑制法(歳出・歳入法)が可決されたことは、経済情勢の悪化にもかかわらず、グリーンテクノロジー、エドテック、循環経済といった革新的な技術を引き続き促進するだろう。米国以外での同様の取り組みもまた、世界中でこれらセクターを下支えするとみられる。最後に、すでにキャッシュフローがプラスで、SaaS(サービスとしてのソフトウェア)やサイバーセキュリティ、オートメーションといった分野で不可欠な成長企業は、耐性が高いとみられる。

ただし、投資家においては投資先をさらに厳選し、持続可能で信頼できる財務基盤を持ち、明確な出口シナリオを示せる企業を識別する必要がある。テーマ別では、グリーン経済への移行、ヘルスケア、デジタル化といった長期的な成長機会に引き続き妙味があるとみている。全体として、直接ベンチャーキャピタルにポジションを取るよりも、バイアウト戦略やグロース株戦略を通じて成長機会に投資することを勧める。